2022-10-21 分类:保险百科

阅读(816)

重复一遍,只要产品稳定,就不会停售,我认为1年期和保证20年的,区别不大

记住我的话哈,对于那些同样保障费率特别低、各种宽松承保等异常情况的医疗险,在同类产品中好像优势大得离谱的,建议就是留个心眼,医疗险这个领域,事出反常是必有妖的

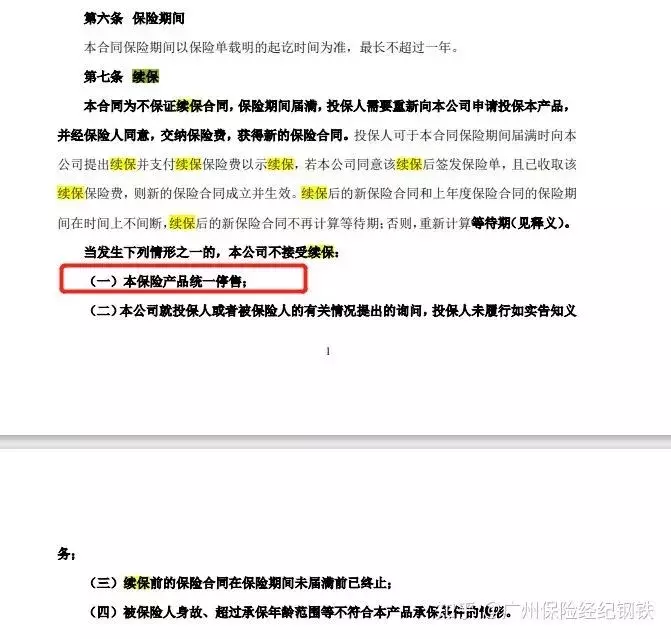

曾经就有个真实案例,某个百万医疗险,3级甲状腺结节都可以正常承保,这其实已经属于事出反常了,很多业务员推荐,很多有消费者也买了,而有一个客户,第一年就肝癌发生了理赔,一年多后,产品就直接停售了,那么这个客户就只赔了第一年的治疗费用了,以后的治疗费用都要自己承担了。本来如果买了一个稳定的医疗险的话,是可以一直买一直续保一直赔钱的,起码在医院产生的医疗费用的无忧了。

这里也顺便提提重疾险,同样是健康险,重疾险的话,基本都是长期险种,买了就锁定条款锁定终身的,重疾险理解起来和医疗险又不能一样的逻辑去理解的。

【更宽心的选项】

理解了上面的逻辑之后,现在市面上的保证续保20年的医疗险,也是有运营很稳定理赔很稳定很不错的产品的,但是保证续保20年的基本上都是有1万绝对免赔额的百万医疗险,可是当我们希望0免赔额,一些肺炎住院,阑尾炎住院也能得到医疗险报销的时候,就不必纠结保证续保20年这个问题,可以去选择0免赔的运营稳定的医疗险产品。

【医疗险的重要信息】

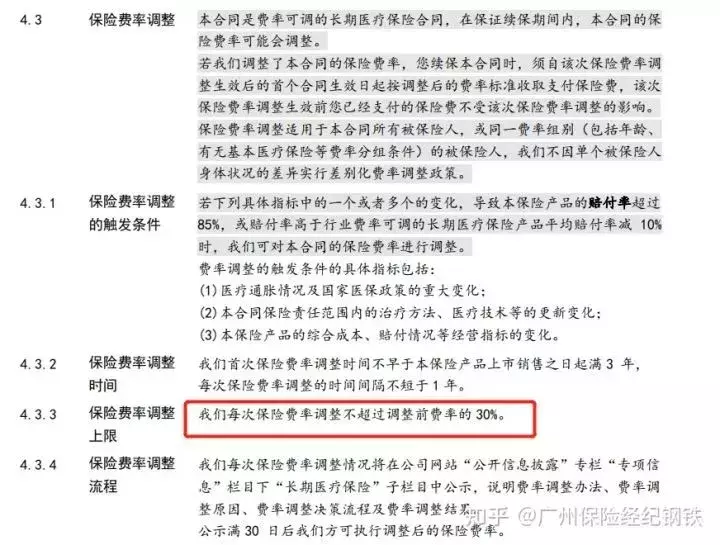

一个重要信息,所有的中端、高端医疗险,都是没有保证6年保证20年续保的,都是一年期的,条款也写明着不保证续保,但是其实有些医疗险从业经验的都知道,现阶段的中端、高端医疗险续保是非常稳定的,长期也稳定,可以说越高端越稳定

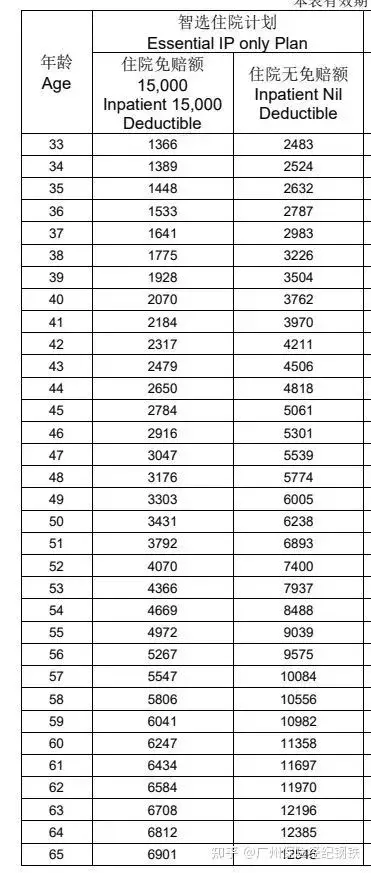

医疗通胀信息,现在其实每年都有医疗通胀,所以我们买医疗险费率方面除了年龄影响因素外,还有就是因为医疗通胀,医疗险的可能每年的保费也会有一定的涨幅,有些产品年年都调整一下,有些产品两三年才调整一次,这个也是需要了解的

例如上图,别只看65岁是6901的保费,其实如果30岁买,到了65岁的时候,医疗通胀导致的医疗险费率会远超6901这个数的,所以我们大致也要了解一下一个产品平均的年涨幅,这样才是一个真正的长期规划。

【怎么去判断一个产品的长期稳定性呢?】

大致就是保费规模足够大,这个很容易理解。

然后还有就是要去听去了解一个产品、一个公司对产品的核保端、理赔端是怎么样的理念和服务把控的,还有保费盘子是国内的、还是包括港澳台地区的、还是亚洲的、还是全球的等等综合信息,

这其实就需要有一个专业的保险业务员去考虑的。

摘自微信公众号:钢铁保 ,作者:钢铁江