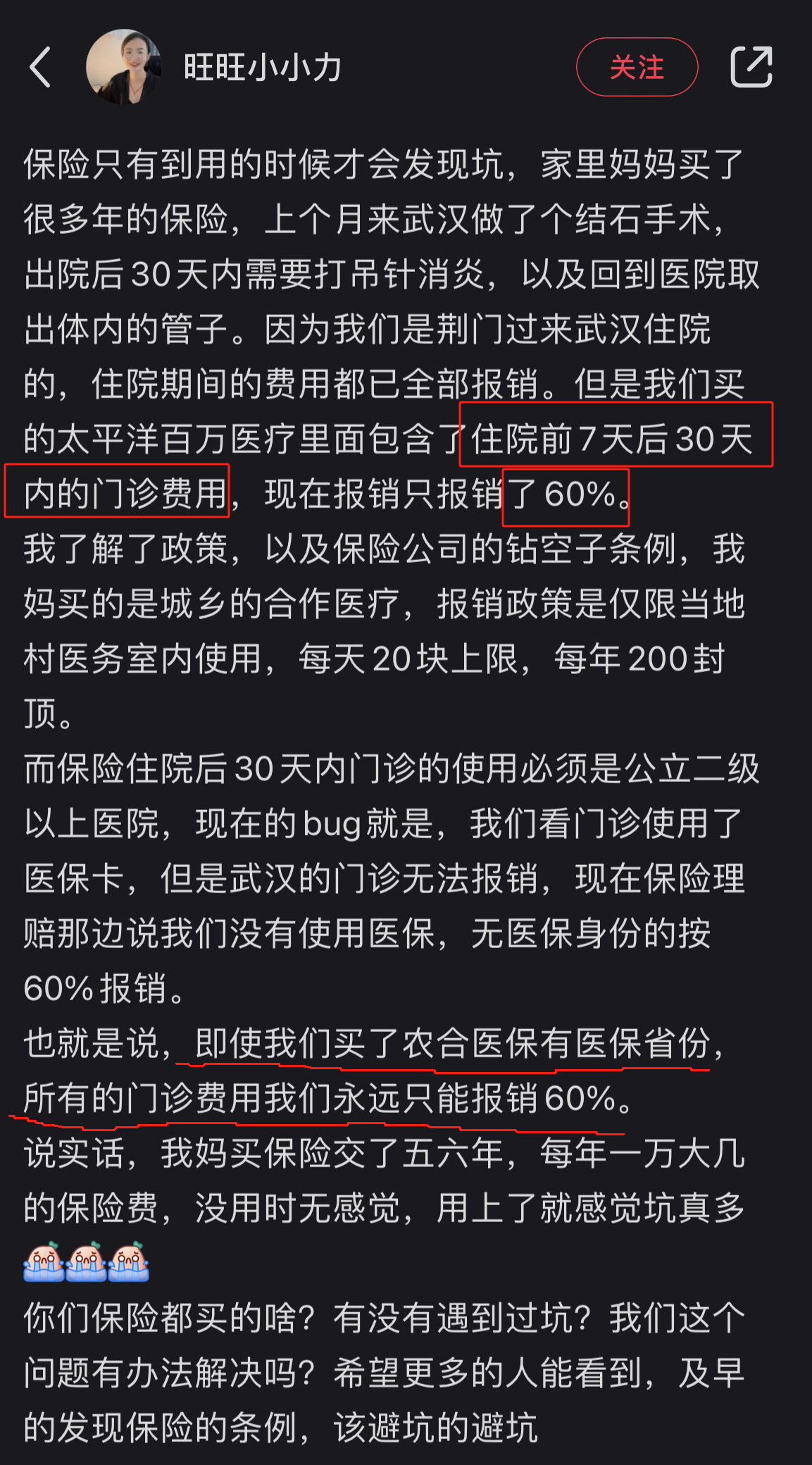

前些天网上看到的一个帖子:

这位网友的母亲住院,有商业医疗险,住院费用都按100%赔付了,但是住院前后门急诊费用这一项却只按60%赔付。

保险公司要求必须在二级及以上公立医院就诊,而当地的医保只能报销村医务室的门急诊费用。

于是称保险合同“钻空子”,大呼“踩坑”。

为什么只赔60%?

保司条款真的钻空子了吗?

今天带大家了解绝大多数医疗险绕不过去的一项规则:

“医保罚则”。

PART.01

什么是医保罚则?

在此之前先了解下医疗险中的“医保身份”。

投保医疗险时通常有个选项,有/无医保。

选“有”,保费便宜。

选“无”,保费贵一截。

有医保,保险公司只需支持医保报销后剩余的费用。

没有医保,就得保司全额承担,保费就制订的高一些。

很好理解吧。

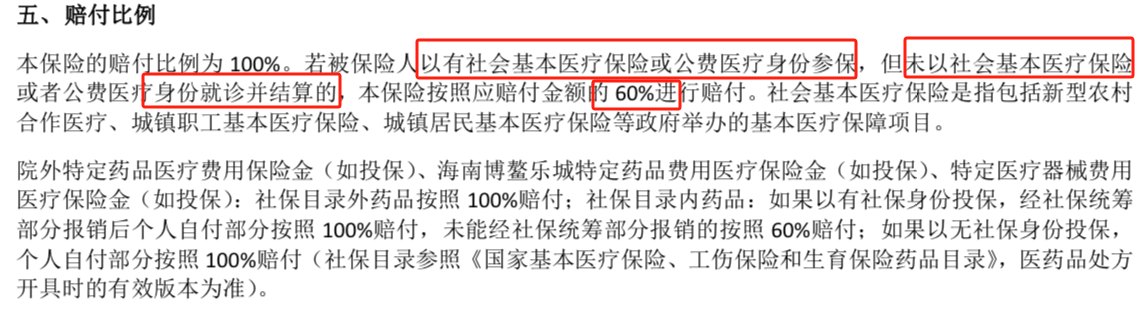

关于医保罚则通常是这样的描述:

说人话:

投保时选择了有医保身份,在医院结算时没有用医保身份就医并结算,原先应按100%赔,现在则按60%赔付。

结合刚才有无医保身份的问题。

医保罚则就是默认就医产生的费用经医保结算后才可以按100%赔付,没用医保,那就打折赔付。

PART.02

常见的医保罚则场景有哪些?

其实就是可能无法经医保结算的情况。

门急诊就医

常见两种情形。

以我居住地邯郸为例,城乡居民基本医疗保险的门诊统筹规则如下:

参保人员在乡镇卫生院、村卫生室、社区卫生服务中心(站)等基层定点医疗机构发生的门诊合规医疗费用,不设起付线,居民医保基金按50%比例支付,每人每年支付限额为75元,超出年度最高支付限额的医疗费用由参保居民个人负担……

可以看到,门诊仅支持在乡镇卫生院、村卫生室和社区卫生服务中心等基层定点医疗机构报销,而大多数医疗险、意外险要求的是二级及以上医院。

另外,如果未达到当地门诊统筹的起付线,也有可能触发医保罚则。

特殊门诊,比如到门诊买靶向药,没有或没办法办理慢特病门诊。

有第三人的事故

常见的如交通事故,第三人全责,虽然社会保险法规定了可以由医保先支付,之后再向第三人追偿,但实务中比较难。

已纳入医保但没通过医保结算的药品

纳入医保的药品,医院没药需要凭医生处方到院外购买,但结算时无法经医保结算;药品已纳入医保,但是不符合医保报销的适应症。理赔实务:院外肿瘤特药

异地就医未备案

PART.03

医保罚则的不同描述

看下市面上不同产品对于医保罚则的描述

“医保身份就诊并结算”;

说人话:以医保身份就诊并结算了,结算多少不关键。

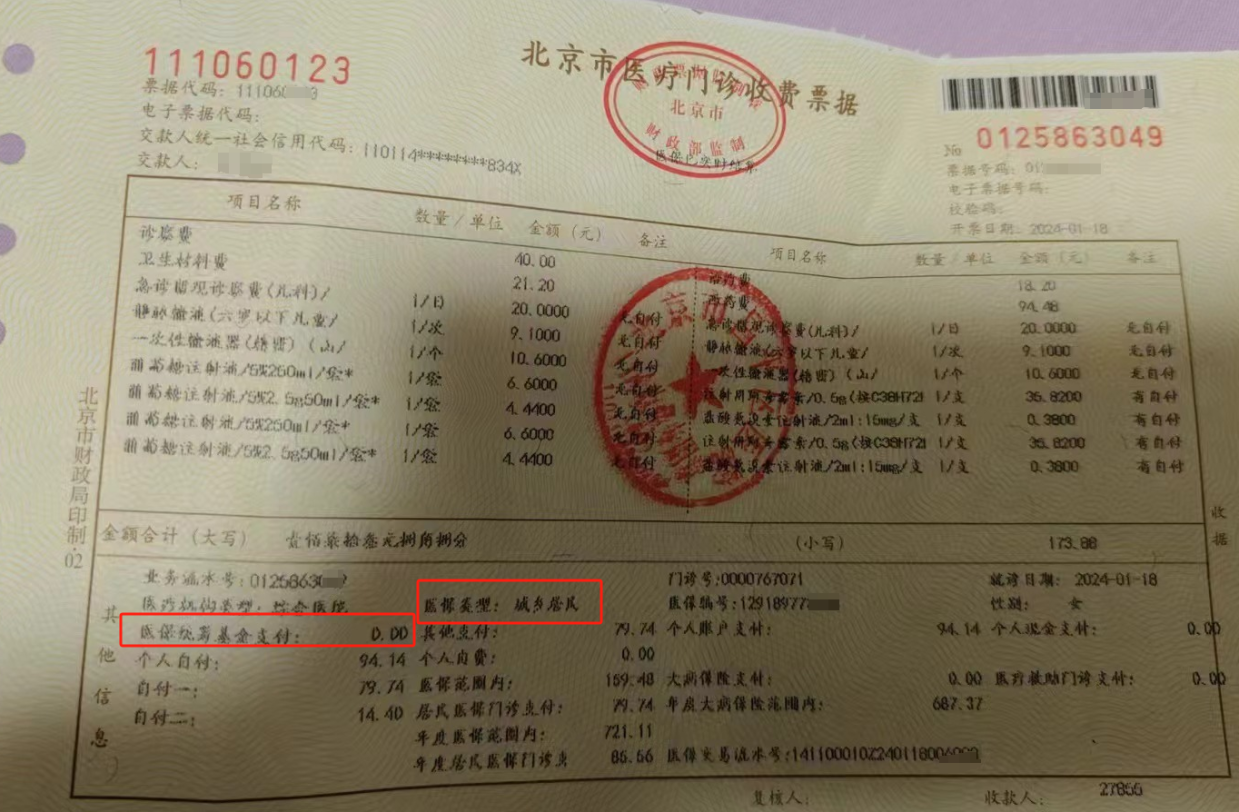

比如这张门诊发票,即使医保统筹支付为0,但是医保类型那项显示医保身份,就不会触发医保罚则。

“未获得医保补偿”;

不光要医保身份就诊,医保报销金额还必须大于0,在这种描述规则下,上面那张发票就触发了医保罚则。

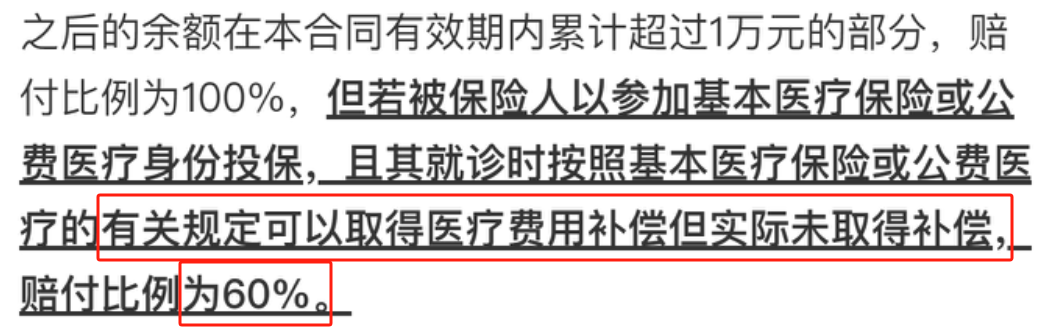

“按医保规定可以得到补偿但未取得补偿”。

医保报销金额必须大于0,但如果是医保规定下本就报销不了的情况,并不会触发医保罚则。

PART.04

面对医保罚则,怎么办?

回到文章开头的案例,医保罚则看起来合情合理,没走医保,保司按60%赔付。可是代入到网友视角也觉得很无辜,为了规避医保罚则,以下几个方法供大家参考:

#异地就医记得备案,符合门特病申请标准尽早申请办理。

#医保政策可以报销医院门急诊花费的,一定要以医保身份就医。

#发生理赔后更改医保身份,一般如无特别说明,投保时的医保身份和我们实际有没有医保无关,只涉及赔付规则。

以无医保身份投保,责任范围内的费用均按100%赔付,很多医疗险续保时支持变更医保身份。

#投保无医保版的医疗险,或者直接选择中高端医疗险。

这类产品基本和医保没有关系了,医保罚则也就无从谈起,以自费身份就医,在当下DRG/DIP/集采的背景下,就医治疗时的选择会更多。

PART.05

总结

记得刚入行时我看着医疗险的计划书,心想:嘿,这产品真不错,还能报销膳食费。

后来才发现实际很多医院的膳食费要么开不了发票,要么不能体现在医疗账单内,能赔付的场景十分有限。

再比如,之前某药品未纳入医保,按照医疗险规则都是100%赔付,后来纳入医保后医院没药,又走不了医保报销,反而只能赔60%。

除了部分中高端医疗险外,大多数医疗险赔付都和我们国家的医保政策息息相关。

来源微信公众号:懂险的dotaer,作者:李昊