2022-10-21 分类:保险测评

阅读(948)

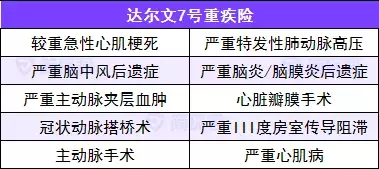

如果是有心脑血管疾病家族史或者对这方面比较担心的朋友,还是建议加上这项责任,从重疾的出险数据看,除了癌症,心脑血管疾病也是理赔的大头。

6)ICU住院保证金。

又是一项创新型责任,ICU连续住满7天,就能赔30%保额。

不过,这里设置了一个前提条件,需要被保险人未达到轻症、中症、重疾的理赔条件,但经医生诊断需要进ICU病房治疗。

举个例子,老王因感冒拖延发展到了高烧不退,肺部炎症,需要进ICU插管监护治疗。

那么老王的病症其实并不属于轻症/中症/重疾里的一种,但只要老王在ICU住了6天以上,就能赔30%的保额。

这项责任属于附加责任,拿30岁买50万保额来算,附加这项责任每年保费贵个百元左右,倒也不算贵。

7)等待期出险(中症/轻症),该疾病免责,合同继续有效。

绝大多数重疾险都有90-180天的等待期,等待期一旦发生重疾/中症/轻症,保险公司一般会退还保费,同时保单合同失效。

达尔文7号是等待期内发生中症/轻症,仅仅将该项病种的中轻症责任终止,其他责任继续有效。

那么,跟达6对比,达7值不值得买?

我们从以下4个方面来对比:

1)投保规则

两款产品的投保规则一致,出生满28天到55周岁均可投保;保障期限分了两类:保至70岁/保至终身;最长缴费期限30年。

2)基础责任

两个产品在具体的保障病种数量,赔付次数上略有差距,但差的不多。

达尔文6号在基础责任方面,除了重疾、中/轻症外,还有重疾复原金和特疾保障(30周岁前确诊即可额外获赔100%保额);

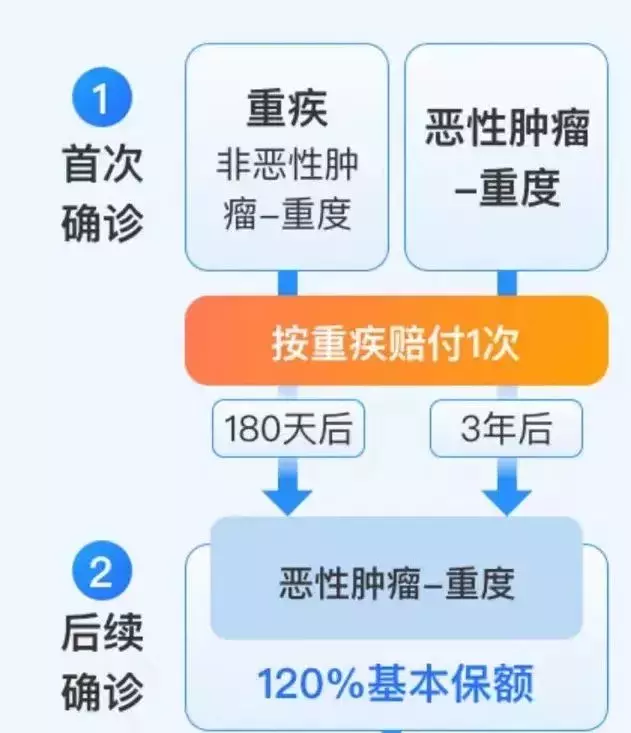

达尔文7号在基础的重疾、中/轻症保障之外,升级的“重疾之后,中/轻症可赔”;“等待期内得了轻症/中症,仅免责该项疾病,合同继续有效”非常实用,一下子就把保障力度拉上来了。

总的来说,达尔文7号在发生重疾后,再患中症/轻症,这份保单还能继续用,这让保障力度变得更扎实了一些。

3)可选责任

在可选责任上,相比达尔文6号,达尔文7号主要升级的部分有2个:

① ICU住院保证金:ICU连续住满7天,就能赔30%保额;

② 疾病关爱金:60岁前,首次患中症,额外赔30%保额。

4)保费对比保至70岁的情况下,达尔文6号更便宜点,不过达尔文7号也就差了百元左右;保终身的情况下,达尔文7号价格更便宜,而且算上重疾理赔后,非同组轻/中症责任不终止,就非常实用了。推荐的购买思路大致可以分3类。3000元基础版:50万保额,保障期限到70岁,30年交,附加ICU住院保险金;30岁的男性3660元/年,30岁的女性3360元/年。6000元进阶版:50万保额,保障至终身,30年交,附加ICU住院保险金、恶性肿瘤或原位癌扩展保险金;30岁的男性6375元/年,30岁的女性6200元/年。

摘自微信公众号: 简保君,作者: 简保君

熟悉的达尔文系列又回来——达尔文7号。

从年初到上个月,达尔文6号就一直都是成人重疾险的热门选择之一;今天我们一起来看看,达尔文7号能不能青出于蓝,替代达尔文6号的地位。

熟悉的达尔文系列又回来——达尔文7号。

从年初到上个月,达尔文6号就一直都是成人重疾险的热门选择之一;今天我们一起来看看,达尔文7号能不能青出于蓝,替代达尔文6号的地位。