随着保险市场的发展,越来越多优秀的保险产品出售,同时随着保险行业的扩大,越来越多的人都有了保险意识,不少人都开始购买保险,尤其是受欢迎的医疗险。

但是购买了医疗险以后就有人疑惑,同样都是医疗险,凭啥有些人买的能 100% 报销,有的只能报一半,甚至报不了……其实,这跟医疗险的报销范围有很大关系,但是时至今日还是有很多人不明白。

今天,我们就跟大家详细讲讲,如何看懂医疗险的报销范围,以及怎样才能报销更多。

医疗险是如何报销的?想要了解保险的报销范围,我们首先要弄懂医保是如何报销的。

通常医保的报销主要是报销药品、医疗项目、服务设施三大目录内产生的费用,这三大目录还要一些区分。

药品:

分为甲、乙两类药,只有甲类药能 100% 报销,乙类药能报一部分,比如报 70%,剩下的 30% 要自己掏钱;而目录外的药统称自费药,医保一分也不报,全部自己掏钱。诊疗项目:一般的治疗检查费用,医保能报一部分;而像体检、疫苗接种、矫牙、减肥等项目,医保也是一分不报,都得自己掏钱。服务设施:主要报销床位费;对于高端病房、护工费等,也得自己掏钱。

总的来说,医保只能报销目录内的费用,目录外的费用都要自己付。 而医疗险根据报销医保三大目录报销的区分,分为仅限社保内、社保内加自费药、不限社保。

而医疗险根据报销医保三大目录报销的区分,分为仅限社保内、社保内加自费药、不限社保。

仅限社保内:医保报销之后剩下的费用医疗险可以报销,比如乙类药通过了医保报销70%,剩下的30%可以使用医疗险报销。

社保内加上自费药:比仅限社保内的范围大一些,可以将社保剩下的费用报销之外,医保目录外的自费药可以报销。不限社保:治疗过程之产生的合理且必须的费用都能报销,不分医保目录内外。

总的来说,报销范围从高到低依次是:不限社保 > 社保内 + 自费药 > 仅限社保内。因此,建议大家挑选医疗保险时,优先考虑不限社保的产品,毕竟报销范围最广。

总的来说,报销范围从高到低依次是:不限社保 > 社保内 + 自费药 > 仅限社保内。因此,建议大家挑选医疗保险时,优先考虑不限社保的产品,毕竟报销范围最广。医疗险报销的正确顺序如果我们既有社保又有商业医疗险,谁先报销,怎么报呢?首先,在商业医疗险投保的时候,可以选择有社保和无社保两种,一般有社保的费率会低于无社保版。

如果按照有社保版投保,理赔时,需要我们先去社保报销,然后再走商业医疗险报销,扣除免赔额后,在保障范围之内100%报销。要是没经过社保报销直接去商业医疗险报销,这时候就很吃亏了,一般扣除免赔额后,最高只能报销60%。

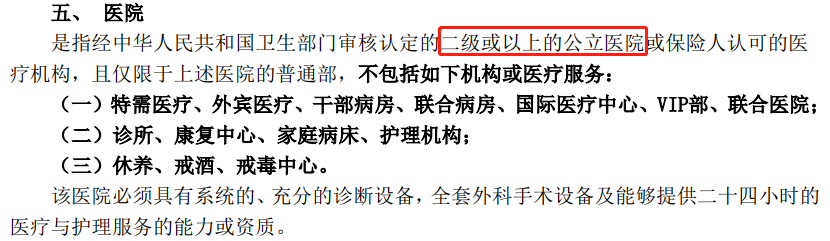

如果按照有社保版投保,理赔时,需要我们先去社保报销,然后再走商业医疗险报销,扣除免赔额后,在保障范围之内100%报销。要是没经过社保报销直接去商业医疗险报销,这时候就很吃亏了,一般扣除免赔额后,最高只能报销60%。 如果投保时按无社保版投保,虽然费率会高一些,但理赔时也方便了一些,可以直接去商业医疗险报销,扣除免赔额后,在保障范围内100%报销。另外提醒大家商业医疗险不同于重疾险,属于实报实销,看病花了多少钱就只能报销多少钱,故此,治疗的费用还是要我们先行垫付。还有需要注意医疗险一般都会对医院做限制,大部分都需要在二级及以上的公立医院才能报销,而私立医院、疗养院等是不能报的。在保险条款里也都有注明:

如果投保时按无社保版投保,虽然费率会高一些,但理赔时也方便了一些,可以直接去商业医疗险报销,扣除免赔额后,在保障范围内100%报销。另外提醒大家商业医疗险不同于重疾险,属于实报实销,看病花了多少钱就只能报销多少钱,故此,治疗的费用还是要我们先行垫付。还有需要注意医疗险一般都会对医院做限制,大部分都需要在二级及以上的公立医院才能报销,而私立医院、疗养院等是不能报的。在保险条款里也都有注明: 所以在需要住院的时候,最好选择符合保险合同中规定的医院,以免无法进行报销。

所以在需要住院的时候,最好选择符合保险合同中规定的医院,以免无法进行报销。

购买时需要注意哪些?那么市面的医疗险这么多,购买时需要注意哪些方面才不会吃亏呢?

2、注意健康告知大多数医疗险都是线上售卖,从健康告知到核保再到投保成功,都是用户自己操作。有些粗心大意的小伙伴忽略了健康告知,自己恰好在投保前有些小毛病,之后就可能造成理赔纠纷。

2、注意健康告知大多数医疗险都是线上售卖,从健康告知到核保再到投保成功,都是用户自己操作。有些粗心大意的小伙伴忽略了健康告知,自己恰好在投保前有些小毛病,之后就可能造成理赔纠纷。