大人保险必知四大金刚

保险,保险,顾名思义,就是保住人生中可能存在的风险,那我们人一辈子,会面临哪些风险呢?实际上,无非三大风险:意外风险、疾病风险和死亡风险。所以,就有了大人保险配置中的四大金刚。

意外风险,由意外险来保;

疾病风险,由百万医疗险和重疾险来保;

死亡风险,则由定期寿险来保

意 外 险

意外险,顾名思义,就是保意外产生的风险。

意外险的理赔,一定要满足:外来的、突发的、非本意的、非疾病的客观事件这几个条件

俗话说,人在江湖飘,哪能不挨刀,意外的风险,可以说是无处不在,大到身故、伤残,小到磕磕碰碰。

身故伤残不常有,但一旦遇上,对整个家庭,也必然是致命的打击,尤其是家庭顶梁柱,或者说经常开车的人群,意外的风险也会相对更高;

而相比于意外身故/伤残,磕磕碰碰则是非常常见,比如走路扭伤了、开水烫伤了、被猫猫狗狗的烙挠伤了……,一旦发生,去到医院,几百上千,也很常见。

这时候,搭配一份高性价比的意外险,一年100来块钱,就能保上30-50万的额度,大到身故伤残、小到磕磕碰碰,都能保。不得不说,意外险是所有保险种类中,价格最低的,杠杆最高的险种,实用性超强,强烈建议人手一份

百 万 医 疗 险

百万医疗险,顾名思义,就是生病了,或者发生意外了,最高报销金额能达到上百万的医疗险。

之前听到不少人说,“我有社保,还要百万医疗干嘛?”

实际上,如果只是感冒发烧、肺炎胃炎,或者一些问题不大的小疾病、小意外,有社保,其实已经足够报销60%-90%,自己确实也花不了啥钱,社保就管够了。

但若涉及到大病、大意外,去到医院动辄要花上几万、十几万,甚至几十万的话,社保一方面,报销不了进口药、自费药等,而另外一方面,社保内用药,也仅报销60%-90%不等,花个20来万,总的下来,社保能报销10万,已经非常了不起了,那剩下的,就都得自己承担,也是一笔不小的费用。

那事实上,百万医疗,对于50岁以下的人群来说,基本都是几百元,就可以保上400万、600万,不限制疾病/意外,也不限制药物,进口药、自费药都能报销,而且是100%报销,

如果不生病,一辈子平安到老,一年几百块,就当少炫一顿火锅,万一不幸发生疾病,或者发生意外,那这几百块钱,换来的,就是几十万,上百万的保障,关键时候,真能救人一条命。

但百万医疗对健康要求比较高,如果之前有疾病的,能不能买,就不一定了,但能买的情况下,真心建议,也是人手一份。

重 疾 险

重疾险,顾名思义,就是保重大疾病的保险,只有发生了重大疾病,才能获赔的保险。

关于重疾险,我遇到最多的问题就是:“我有了百万医疗,还有必要买重疾险吗?”

细心的朋友,不难发现,百万医疗险,基本上几百元,就能保上几百万,而重疾险,却是保费好几千,才能保几十万,甚至很多朋友,为了买上一份重疾险,一年保费上万块的,也大有人在,所以,便有了疑问,重疾险,有必要买吗?

事实上,百万医疗险和重疾险,是黄金搭档,二者缺一不可的。

相比来说,百万医疗和重疾险,各有优劣势。

百万医疗的优势是,不仅保费便宜,保障额度还很高,但劣势是,它属于短期医疗险,即使是续保条件最好的,也只能20年保证续保,20年后,能不能买上,这是一个问题;

除此之外,百万医疗只能解决医疗费用报销的问题,而一旦生病,我们所要面临的,就不仅仅是医疗费用的问题,还有康复费用的问题,包括大病后,可能三年甚至五年,都没法工作,没有收入来源的问题,这都是百万医疗解决不了的。

而重疾险,虽然只有大病才能赔,保费也确实不低,但却正好可以弥补百万医疗的不足,可以保终身,不用担心几十年后没保障,而且,既能解决康复费用问题,也能解决收入补贴的问题。

比如买了50万保额,一旦发生大病,一次性赔50万,这个50万,不管我们是用于日常花销,还是还房贷、还车贷,都是完全自由。

重疾险的搭配,一定要结合自身需求,预算有限的,可以配置定期的重疾险,重点保障70岁以前,而预算OK的,也是建议一定要给自己买份重疾险,30万起步,50万更佳,年龄越小,保费越低,所以越早买越好。

定 期 寿 险

定期寿险,实际上,是一份“身价险”,保险责任非常简单,只保身故和全残。保障期限内,如果身故了,或者全残了,直接赔付一大笔钱给家人

那这个保险,有什么用呢?这个保险,特别适合给家庭顶梁柱买,也特别适合独生子女给自己买。30岁男性,买个100万保额,一年保费也才1000出头,如果是女性,保费更低,600来块钱,就能买到。给家庭顶梁柱买一份定期寿险,受益人可以写成孩子或者是爱人,万一家庭顶梁柱不幸身故,对于整个家庭,无论是精神上,还是经济上,毋庸置疑,都是很大的打击,家庭很有可能,陷入经济危机,这时候,如果买过定期寿险,直接能给家人赔个50万,或者100万,便能直接解决家庭的经济危机。

而独生子女给自己买份定期寿险,受益人写成自己的父母,作为独生子女,便是父母养老的唯一依靠,可是万一发生不幸,白发人送黑发人,那便是最大的悲哀,作为独生子女,给自己买份定期寿险,万一发生不幸,虽然不能继续陪伴父母的晚年生活,却也可以保障父母晚年生活经济无忧。

所以,如果是家庭顶梁柱和独生子女,强烈建议,要给自己买一份定期寿险

好了,上面就是大人挑选保险,我们一定要了解清楚的“四大金刚”,保障类保险,有上述4个险种,完全足够了,如果自己和家人的保障类保险,都配齐了之后,还有闲散资金,就可以考虑给孩子搭配教育金,或是给自己搭配养老保险,关于教育金和养老金,今天,天眼君就不做过多赘述了。

四大金刚超全挑选指南

前面,我们简单的了解了一下“四大金刚”分别有什么作用,我相信,此时此刻,大家最关心的,应该就是这“四大金刚”,该怎么挑选了吧?毕竟买保险踩坑的人,不在少数,那怎么挑选保险,才不会踩坑呢?接下来,天眼君就重点给大家分享一下“四大金刚”挑选指南

意外险挑选指南

下面这张图,是我在对比了上百款意外险之后,为大家精心整理出来的意外险挑选指南:

这里,大家记住,意外险千万千万不要买返还型意外险,90%以上的返还型意外险,都会有以下几大问题:

第一、价格超级贵。

普通综合意外险一年30元-300元,就能保10万-100万的保额,而返还型意外险,动辄上千块,甚至好几千

第二、只保全残,不保普通伤残。

第三、缺乏意外医疗保障。

90%以上的返还型意外险,都是只保身故全残,不保伤残,也不保意外医疗,如果想要磕磕碰碰得到保障,还需要在原本就很贵的保费上,再额外加钱才能获得,实属不划算。

上面三款综合意外险,是当之无愧的成人意外险综合性价比排名前三的产品,那这三款,哪款产品更值得入手呢?

10万保额:建议选择鼎和小蜜蜂2号意外险,一年35元,其他两款均不支持10万保额;30万保额:建议选择中国人保大护甲5号意外险,一年96元,除了基础保障以外,最主要的,意外医疗不限制用药,社保内外进口药,自费药都能100%报销。其他两款产品30万保额,都是社保内才能报销。

50万保额:建议选择鼎和小蜜蜂2号意外险,一年156元 ,意外医疗社保内外用药都能报销,而且,还有50元/天的住院津贴,基础保障都具备,住院津贴更加锦上添花。

百万医疗险挑选指南

下面这张图,是我在对比了上百款意外险之后,为大家精心整理出来的百万医疗险挑选指南:

第一、看百万医疗续保条件百万医疗原本是交1年保1年的保险,如果续保条件不行,意味着一旦产品停售,我们第2年就没法继续购买原产品,只能换产品,重新换产品不仅要重新计算等待期,更重要的是,需要重新做健康告知,如果身体健康倒没影响,但一旦身体指标出现异常,再来买百万医疗,就会受到重重限制。

第二、看是否包含院外靶向药

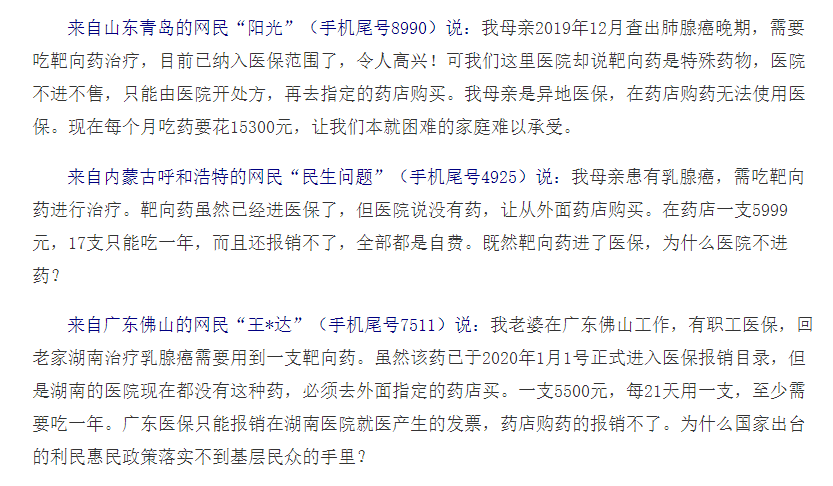

什么是院外靶向药呢?院外靶向药就是医生开具的处方药在医院内部无法购买,指定院外药店购买的靶向药。

更重要的是,我们看上面的网民留言就会发现,即使一部分靶向药被纳入国家医保范围内,但实际上,很多医院受到报销金额限制,都不会进口这种药品,都需要指定院外购药,医保报不了,如果商业保险也报销不了,这将会是一笔不小的开支。

所以挑选百万医疗,一定要挑选院外靶向药也能包含在内的,如果能100%报销,肯定更好。

除此之外,关于百万医疗有没有住院费用垫付、能不能报销质子重离子治疗、有没有就医绿色通道等等,这些都是属于百万医疗锦上添花的保障,能拥有这些锦上添花的保障,自然是更好,但重点应该关注百万医疗的四大基础保障是否全包含、院外靶向药是否能报销和保障续保年限是否足够长。

那百万医疗险,到底哪款产品更好呢?这里天眼君建议大家,重点关注这六款:

众安尊享e生2022不支持保证续保,一旦产品停售,第二年就没法购买,不建议;

瑞华医保加和复星联合超越保2020,都是6年保证续保,总体来讲,续保条件还不错;

平安e生保长期医疗(20年版)、中国人保好医保长期医疗(20年版)和太平洋蓝医保百万医疗,都是20年保证续保,从续保条件来说,是目前百万医疗中的天花板。第二、从院外靶向药来说

上述6款百万医疗均包含院外靶向药的责任,不过,其中,平安e生保长期医疗(20年版)的院外靶向药不能保证续保,一旦产品停售,主账户可以20年保证续保,但院外靶向药最多保3年;另外,中国人保好医保长期医疗(20年版),院外靶向药虽然能20年保证续保,但报销比例为90%。

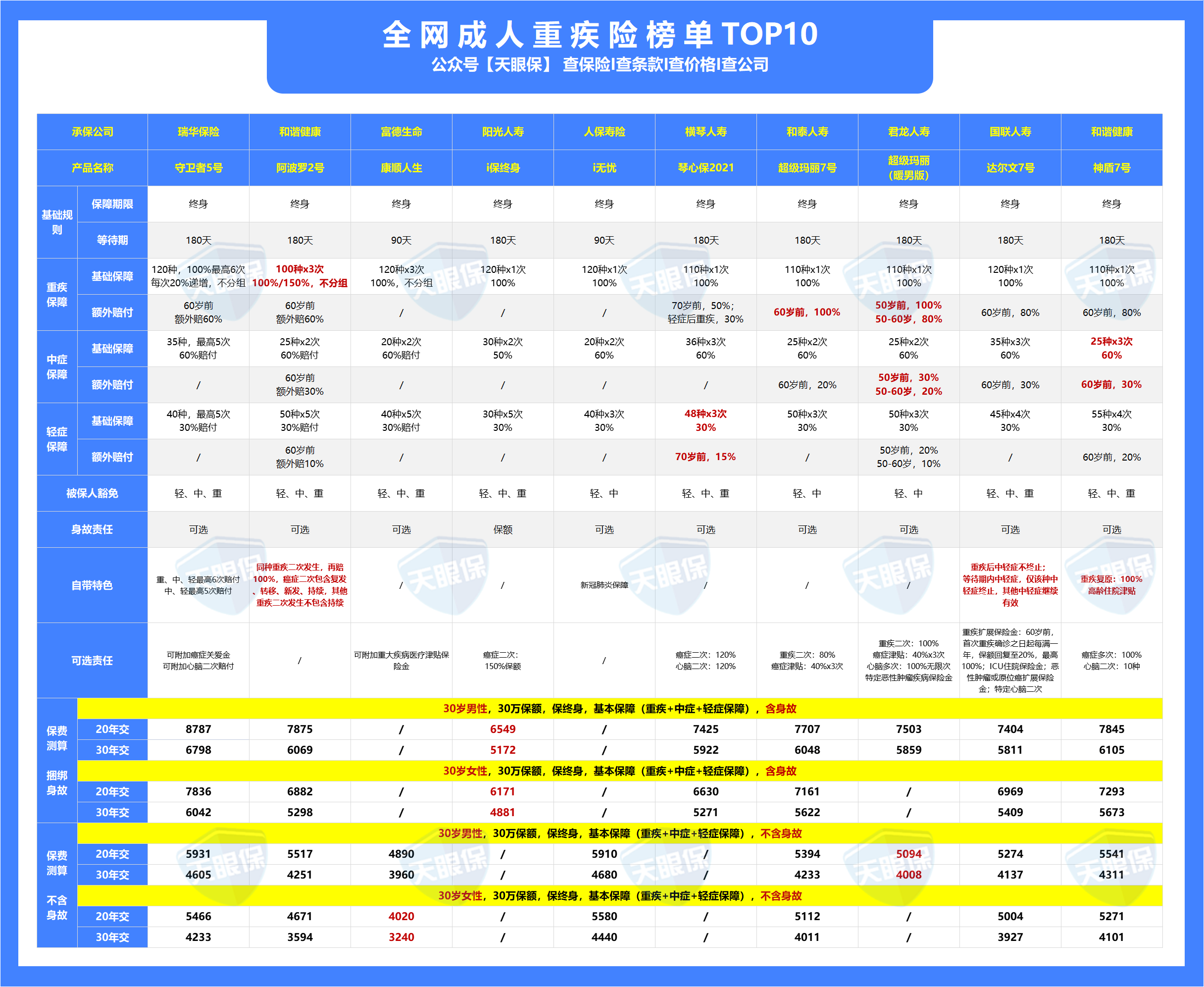

重疾险挑选指南

下面这张图,是我在对比了上百款意外险之后,为大家精心整理出来的重疾险挑选指南

第一种:捆绑型重疾险

第二种:返还型重疾险

返还型重疾险,通常被描述为,有病保病,没病可以返钱,给人一种这个保险不花钱的感觉,这类保险,常见的形态是重疾险与两全保险,捆绑到一份保单上面,听起来感觉很不错,但实际上,返的钱,都是我们多交的保费。

第三种:分红型重疾险

分红型重疾险,是相对比较冷门的重疾险,一般消费者很难接触到,包装出来,都是说,“买了我们的重疾险,不仅有保障,还能享受到公司的盈利分红,我们XX公司品牌这么大,实力这么强,投资盈利能力好,那分红也一定不会少……”

第一款——和谐健康阿波罗2号

优势:1)重疾三次赔付不分组,保额递增,保30万,第一次重疾赔30万,第二次重疾赔45万,第三次重疾还能再赔45万,不过,需要助于的是,同种重疾,复发、转移、持续,是不能二次赔的,只有新发,才是可多次赔付的;当然,如果想要复发、转移、持续都能进行赔付,只需要附加上重大疾病扩展保险金即可;

男性费率并不占有优势,同时,疾病关爱金60岁前重症额外赔60%,和其他高性价比产品60岁前可额外赔80%-100%,优惠力度略显不足

天眼君点评:和谐健康阿波罗2号,可以说是多次赔付重疾险中性价比的天花板,尤其对于女性来说,这款产品,是超级棒的一个选择,对于既想要多次赔付,想要保障好,还想要价格实惠的女性来说,这款产品是非常棒的选择。第二款——和泰超级玛丽7号

优势:</stron疾病关爱金超强,保30万,60岁前确诊重症,直接额外赔付100%,即保30万,实际赔付60万,中症60岁前可额外赔20%,保30万,正常赔18万,60岁前,实际可赔付24万,又想要保额高,预算又比较有限,那这款产品超级适合

保费也超低,虽然不是最低的保费,但比达尔文7号保费也只高出100-200元。

劣势:

和泰超级玛丽7号,可以说全方位保障都非常优秀,唯一的不足就是,重症赔完,中症和轻症责任会直接终止。

天眼君点评:在国联人寿达尔文7号这款重疾险出来之前,和泰人寿超级玛丽6号,一直是当仁不让的性价比天花板,而后续出来国联人寿达尔文7号之后,和泰人寿超级玛丽6号也升级为超级玛丽7号,价格和实际保障内容,其实并未发生实质性变化,和泰人寿超级玛丽7号绝对可以称之为全网重疾险中数一数二的重疾险,闭眼入都是可以的。

第三款——国联达尔文7号

优势:

理赔限制条件少,重症赔完,不影响中症和轻症赔付,后续发生中症和轻症,还能再次赔付,设计非常良心;

可选责任多,保障超级全,含疾病关爱金,60岁前重症额外赔80%,重症额外赔30%,并且,有需要的朋友,还可以用比较低的成本就加上ICU住院保险金,同时,二次癌症赔付新增原位癌、还有心脑血管疾病扩展保险金可选,保障超级丰富。

3)保费行业地板价,同等保障情况下,价格最低,而且,表格中的价格是附加了疾病关爱金的价格,预算有限的朋友,去掉疾病关爱金,即60岁前额外赔付的功能,保费还能再低1000元附近,妥妥的行业地板价。

劣势:

附加责任重大疾病扩展保险金,限制较多,附加上重大疾病扩展保险金之后,虽然多了二次赔付的机会,但二次赔付不仅要求第一次赔付在60岁前,也要求第二次赔付在60岁之前,相比之下,和泰超级玛丽7号就宽松的多的多,如果看重达尔文7号的,这项责任不附加即可。

天眼君点评:国联人寿达尔文7号的可选责任超级丰富,每一个可选责任与同类型产品PK,价格也都是地板价,所以,可以满足各种人群的需求,不管是预算有限的朋友,还是想要综合性价比天花板的朋友,这款产品,都是超级值得入手的一款产品,买重疾险之前,这款产品,一定一定要关注。

定期寿险挑选指南

下面这张图,是我为大家精心整理出来的定期寿险挑选指南:

定期寿险,责任比较简单,产品设计上,并没有那么多的坑,挑选上,最重要的就是两点:

第一、确定好保障额度

购买定期寿险,主要是为了避免被保人身故后,家庭失去了主要经济来源,给家庭造成经济危机,所以,定期寿险的保额,就要确保即使被保人不幸身故,家庭经济不会因此产生影响,所以,定期寿险的保额一定要足够,那保额多少才足够呢?可参考下面公式:

定期寿险保额 = 家庭总负债金额 + 3-5年年收入 + 孩子教育成本 + 父母养老成本

第二、确定好保障期限

保障期限,通常可以选择保10年、保20年、保30年、保到60岁、保到70岁,当然也有可保到80岁、甚至保到90岁的,保的期限越长,获得理赔的概率自然越高,保费自然也是更贵的。这里呢,天眼君不太建议大家选择保80岁/90岁,建议保到60岁-70岁即可。

如果预算充足的,可以选择保到70岁,增大获赔的概率,但如果预算比较有限的,保到60岁即可,绝大多数朋友,60岁就退休了,60岁后也不太需要承担家庭的经济责任,所以,保到60岁即可,那定期寿险,有哪些高性价比的产品呢?

华贵人寿大麦2022,极致性价比,价格超低,可附加交通意外额外赔,还可附加失能收入损失保险,90%用户的首选定期寿险;

华贵人寿大麦甜蜜家2022,夫妻互保,价格更低,保额有机会翻倍,而且还自带豁免责任,夫妻互保的首选定期寿险;

华贵人寿大麦兜来保2022,三高、糖尿病、乙肝、脑膜炎、包括甲状腺癌、乳腺原位癌、宫颈原位癌的患者等等情况,均有机会承保该产品,是全网核保最宽松的定期寿险,非标体人群的首选;

北京人寿开元2号京彩年华,可选交通意外额外赔,还可附加猝死额外赔保障,承保成功之后,提交保险公司认可的健康报告,评定为超优体,还可额外赔20%,超健康人群的首选;

阳光人寿擎天柱7号,阳光人寿七大保险集团之一,妥妥的大品牌,除此之外,阳光擎天柱7号0等待期,自带猝死额外赔,可选责任丰富,大品牌定期寿险的首选;

鼎诚人寿定海柱2号,全网定期寿险地板价,追求极致价格的人群首选。

总体来说,上述6款定期寿险,都是超级值得入手的定期寿险,具体哪款最佳,还需要结合个人实际情况来定,如果不清楚哪款适合自己的,可以评论区留言,或者找我来咨询

大人保险全网最佳方案,好了,上面我们不仅介绍了“四大金刚”意外险、医疗险、重疾险和定期寿险的功能,也了解了在挑选“四大金刚”的过程中,需要注意的技巧,而且,还给大家介绍了几款市面上性价比天花板的产品,当然了,小伙伴们更加关心的肯定还是,我到底该

预算3000元以内,买保险,最忌讳的,就是超出自己实际支付能力,所以一定不能盲目追风,跟着别人去买,而是要充分了解清楚保险,然后结合自身实际经济情况,挑选出最适合自己的方案。尤其是年收入在6万以下的,天眼君不太建议在保费上面支出过高,一定要尽可能用最低的保费,来撬动最大的杠杆,这类人群,我建议可以把个人配置保险的预算,控制在3000元以内,配置保险的核心思路是,保障全面的同时,保费越低越好,杠杆是核心。

意外险:中国人保大护甲5号

30万保额,一年仅需96元,大到意外身故伤残、小到磕磕碰碰,都能得到保障,相比于其他综合意外险不同的是,意外医疗,即使是进口药,也能100%报销,而且,还有急性病身故责任(含猝死),包括交通意外额外赔,选择30万保额,这款意外险,是所有意外险的天花板。

百万医疗险:太平洋蓝医保

400万保额,一年仅需247元,不限制疾病、不限制用药,社保内外用药都能报销,续保条件,行业最佳,院外靶向药也涵盖在内,包括住院垫付,120万一针的CAR-T疗法,重疾绿通,质子重离子这些增值服务,全部都包含,目前百万医疗界的天花板。

重疾险:国联人寿达尔文7号

30万保额,一年仅需2100元,共185种疾病,疾病种类多,高发疾病全包含,重点是,这款产品可以选择保到70岁,相比于保障终身来说,我们可以用更低的保费,去撬动更高额的保障,这对于预算有限的人群来说,无疑,是一大福音。

天眼君点评:通过这套方案搭配,意外险+百万医疗险+重疾险,成人必备三大险种全部配齐,在保额不低的情况,总保费才2443元,这套方案,更加适合年收入低于6万的人群,和刚毕业参加工作,没有太高收入的学生,都可重点考虑。

预算3000元-6000元,对于绝大多数家庭来说,如果不是预算特别紧张,肯定是希望在自己的能力范围内,尽可能把保障给做全做足,所以,对于年收入6万-15万的家庭,单个人保费预算控制在3000元-6000元最为合理,配置的时候,保障全面,综合性价比超级高,这才是最核心的配置思路。

意外险:鼎和小蜜蜂2号超越版

50万保额,一年仅需156元,大到意外身故伤残、小到磕磕碰碰,都能得到保障,不仅意外医疗进口药也能报销,而且,一般产品要100万保额才有住院津贴,而这款小蜜蜂2号,选择50万的版本,就有住院津贴50元/天,超级难得,选择50万保额,这款意外险,是所有意外险的天花板。

百万医疗险:太平洋蓝医保

400万保额,一年仅需247元,不限制疾病、不限制用药,社保内外用药都能报销,续保条件,行业最佳,院外靶向药也涵盖在内,包括住院垫付,120万一针的CAR-T疗法,重疾绿通,质子重离子这些增值服务,全部都包含,目前百万医疗界的天花板。

重疾险:国联人寿达尔文7号

30万保额,一年仅需4239元,虽然都是国联达尔文7号,但这套方案下:

第一,保障期限由保到70岁调整为保到终身,保障时间更长;

第二、新增疾病关爱金,保30万,60岁前,发生重症直接可赔54万,发生中症,可直接赔27万;

虽然国联达尔文7号的重疾复原金,限定需要二次发生疾病在60岁前,但附加上之后,保费就是4239元,没附加,保费也是4137元,相当于我们只需要102元,即可以附加一个60岁前二次最高赔付100%的机会,可以说,还是超级划算的买卖,所以,还是建议附加上。

定期寿险:华贵大麦2022

100万保额,交30年,保到60岁,一年保费仅需1108元,还有交通意外额外赔,如果60岁前都很健康,那万事大吉,一年1000左右的保费,就当每年少抽点烟便能省下这个保费,而如果60岁前万一发生风险,便能给家人直接留下100万,确保家人后续生活,不会出现经济危机。

事实上,大部分人群,都会选择中端进阶型的方案,不仅保障齐全,而且,价格也不贵,但,每个家庭经济情况不一样,也有大量家庭,经济条件非常好,对于年收入高的人群,重疾险保个30万保额,显然不够,这种情况下,自然需要更加高保额的配置,当然,保额高,保费自然不会低

意外险:中国人保大护甲5号

100万保额,一年仅需288元,100万保额的版本,大护甲5号无论是保费来讲,还是保障来讲,无疑,都是天花板,除了身故伤残保额上百万,意外医疗保额也高达10万,且0免赔,100%报销,发生意外产生的医疗费用,自己一分钱都不用掏;

除此之外,100万保额版本的大护甲5号,住院津贴也涵盖在内,150元/天,0免赔,这就意味着,万一发生意外,不算医疗费用,光住院津贴,住院2天,保费就回来了,所以,对于预算充足的人群,想要100万保额,大护甲5号,一定是首选。

百万医疗险:太平洋蓝医保

400万保额,一年仅需247元,不限制疾病、不限制用药,社保内外用药都能报销,续保条件,行业最佳,院外靶向药也涵盖在内,包括住院垫付,120万一针的CAR-T疗法,重疾绿通,质子重离子这些增值服务,全部都包含,目前百万医疗界的天花板。

重疾险:国联人寿达尔文7号

和中端进阶型最大的区别在于,保额从原本的30万,提升到了50万保额,其他保障没有变化,提升到50万保额之后,万一发生重疾,正常是保50万赔50万,但如果是60岁前,是额外赔付80%,即保50万,实际赔付金额高达90万,保费不高的前提下,保障额度能大幅度提升,超实用

定期寿险:华贵大麦2022

100万保额,一年保费2161元,和中端进阶型的区别在于,保障期限从原本的保至60岁,调整为了保至70岁,多保10年的时间,无疑,获得理赔的概率,也会大大增加,所以,如果想撬动更高的理赔率,预算也比较充足,就可以把保障期限调整至保到70岁

当然,如果自己更加看重杠杆,也可以和中端进阶型的方案一样,维持保到60岁,100万保额,一年仅需1108元,如果100万保额不够,也可以选择200万保额,一年那也才2216元,但不管如何选择,还是要结合自身实际情况来定。

天眼君点评:通过这套方案搭配,意外险+百万医疗险+重疾险+定期寿险,成人四大金刚全部配齐,保额和保障,全方位都得到了提升,一共650万保额,每年保费9761元,这样的搭配方案,可以说是豪华型配置的天花板。

摘自微信公众号: 天眼保,作者:天眼君