现在亚健康伴随着大部分人,特别是高龄的爷爷奶奶们。很多人也是患了疾病才想到应该提早买健康险,由于健康医疗险合同设置《健康告知》对客户进行了投保限制,再用《免责条款》里的“既往症”对投保前就已经是亚健康人群的理赔限制,导致很多人都买不到或者赔不了。 而且,现在危险职业越来越多,绝大部分医疗险对高危职业也是拒保的,哪怕强行买了,拒赔的概率也会很大。

而且,现在危险职业越来越多,绝大部分医疗险对高危职业也是拒保的,哪怕强行买了,拒赔的概率也会很大。

进而,市面上有很多城市间的惠民保,可是城市惠民保的利益分配有点“多”,不知道其持续性怎么样。

而且在保障责任这一块,要么免赔额很高,要么理赔比例和理赔项目约定不理想。

想解决上述问题,还是得需要一款价格适当,但具有持续性参考价值的平民类医疗险来承担责任。

有需求就会有产品,众安保险继续在无健告百万医疗中的创新与突破,推出普惠性百万医疗---众民保。

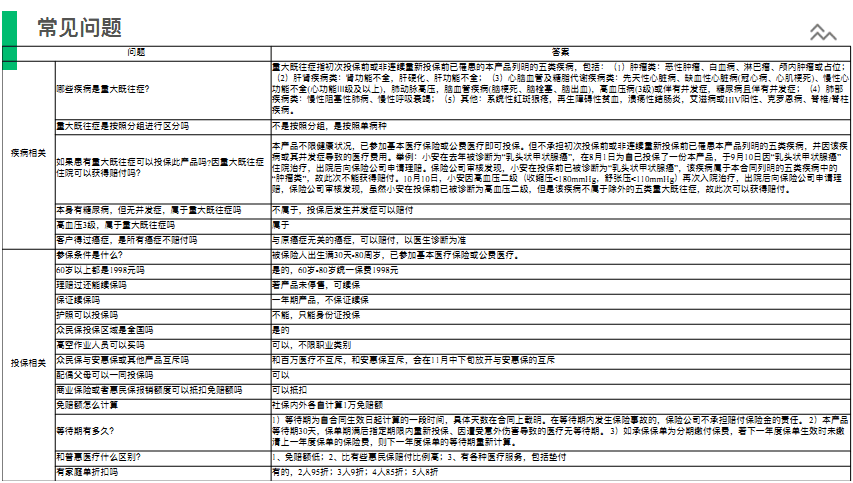

亮点一:只要是在保的基本医保参保人,就可以购买!

年龄宽泛:不管是新生儿还是80岁老人,均可参保;

不限职业:无论是否高危职业,均可参保;

不限户籍:无论户口所在地是哪里,均可参保;

不限病史:没有健康告知,患病也可参保。

亮点二:仅免责5大类特定既往症!一般来讲,普通的惠民保产品,都是所有既往症免责,而这款产品仅免责5大类特定既往症。(注意:等待期后才患这五类的不属于既往症,可赔)

而且相比其他惠民保的重大既往症明细也有所不同,可以做方案互补,堵住保障理赔漏洞,减少拒赔理由,增加理赔成功概率:

(1)肿瘤类:恶性肿瘤、白血病、淋巴瘤、颅内肿瘤或占位

(2)肝肾疾病类:肾功能不全、肝硬化、肝功能不全

(3)心脑血管及糖脂代谢疾病类:先天性心脏病、缺血性心脏病(冠心病、心肌梗死)、慢性心功能不全(心功能III级及以上)、肺动脉高压、脑血管疾病(脑梗死、脑血栓、脑出血)、高血压病(III级)或伴有并发症、糖尿病且伴有并发症

(4)肺部疾病类:慢性阻塞性肺病、慢性呼吸衰竭

(5)其他:系统性红斑狼疮、再生障碍性贫血、溃疡性结肠炎、艾滋病或HIV阳性、克罗恩病、脊椎/脊柱疾病。除外了五类重大既往症后,一般既往症符合条件都可以赔付。像高血压2级及以下、结节之类的疾病投保,完全没有压力:

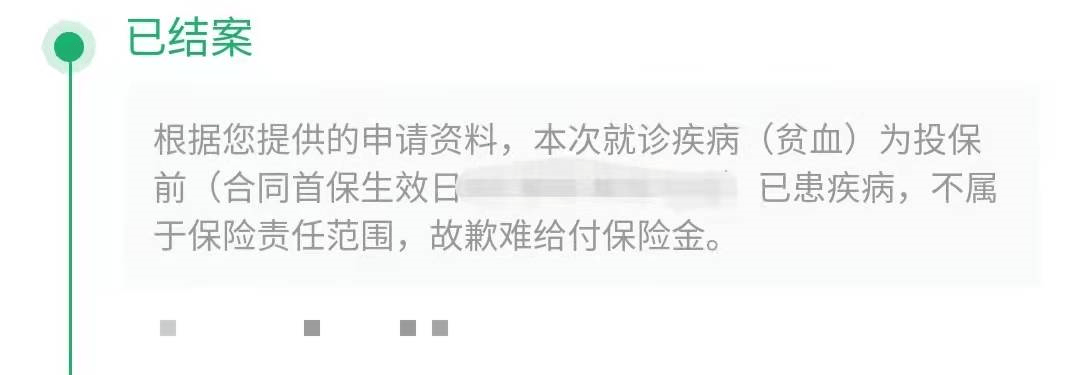

• 肺结节:不属于,因为还不到恶性肿瘤的阶段;• 肺结核:⼀般不属于,如果导致了慢阻肺或慢性呼衰就算,但概率不⼤;• 甲肝⼄肝:⼀般不属于,但是⼄肝的最后阶段属于,如果到了肝硬化阶段;• 脑溢⾎:属于,就是脑出⾎;• 良性肿瘤:⼀般不属于,但如果是颅内就属于,看部位的不同;• 原位癌:属于,是恶性肿瘤;• 先天性遗传病:是除外责任,⽐如蚕⾖病是基因突变,在除外责任中;• ⾼⾎压3级但没有并发症:属于;• 糖尿病但没有并发症:不属于。但要注意的是,初次投保前或非连续重新投保前已确诊的如下重大疾病,不予报销。案例:小安在去年被诊断为“乳头状甲状腺癌”,在8月1日为自己投保了一份本产品,于9月10日因“乳头状甲状腺癌”住院治疗,出院后向保险公司申请理赔。保险公司审核发现,小安在投保前已被诊断为“乳头状甲状腺癌”,该疾病属于本合同列明的五类疾病中的“肿瘤类”,故此次不能获得赔付。10月10日,小安因高血压二级(收缩压<180mmHg,舒张压<110mmHg)再次入院治疗,出院后向保险公司申请理赔,保险公司审核发现,虽然小安在投保前已被诊断为高血压二级,但是该疾病不属于除外的五类重大既往症,故此次可以获得赔付。

亮点三:特殊门诊治疗!很多惠民保住院才能报销,但很多癌症的治疗都是门诊的治疗,所以这个保障肯定实用

亮点四:特定药品无单独免赔额!免赔额方面:医保内和医保外都是1万,但是在特药费用方面,免赔额是和住院医疗共享免赔额,无单独免赔额。

特别提醒,特定药品报销一定要同时满足4个条件:

有医院专科医生开具的处方,每次剂量不超30日

所买药品属于特定药品目录

药品符合适用疾病

在保司审核后按指定方法购买

产品的亮点说完了,再来看看这款最新城惠保的5点不足之处:

1、除了免赔额高,“医保目录内”和“医保目录外”合理医疗费的报销比例也不是100%。这样一来,自己还是要承担很多了

2、除了“既往症”可以理赔的优势,其他免责和限制责任还是挺严苛的

3、由第三方承担的费用,在免责条款里。也就是说有很多意外事故,这个医疗险无法使用

4、这是一款一年期险种,续保风险还是有的。

5、投保城惠保这类的产品,未来有很大的概率会被相关保司电销人员进行二次推销。这种潜规则是无法避免的,不过只要在被推销时,眼睛放亮点不中套即可。

摘自微信公众号:精算反向思维研究者,作者:凯行事务所

众民保普惠百万医疗险在线官网投保地址(扫二维码):