经历多次下架潮之后,好的增额终身寿险是越来越少了,这也符合利率下行的大趋势,长期锁定利率的固收产品不好坚持。

列一下目前收益高的几款产品吧,不过,这个榜单可能持续不了多久,比如人我行这款,有渠道已经开始下架趸、3、5年缴费期了。

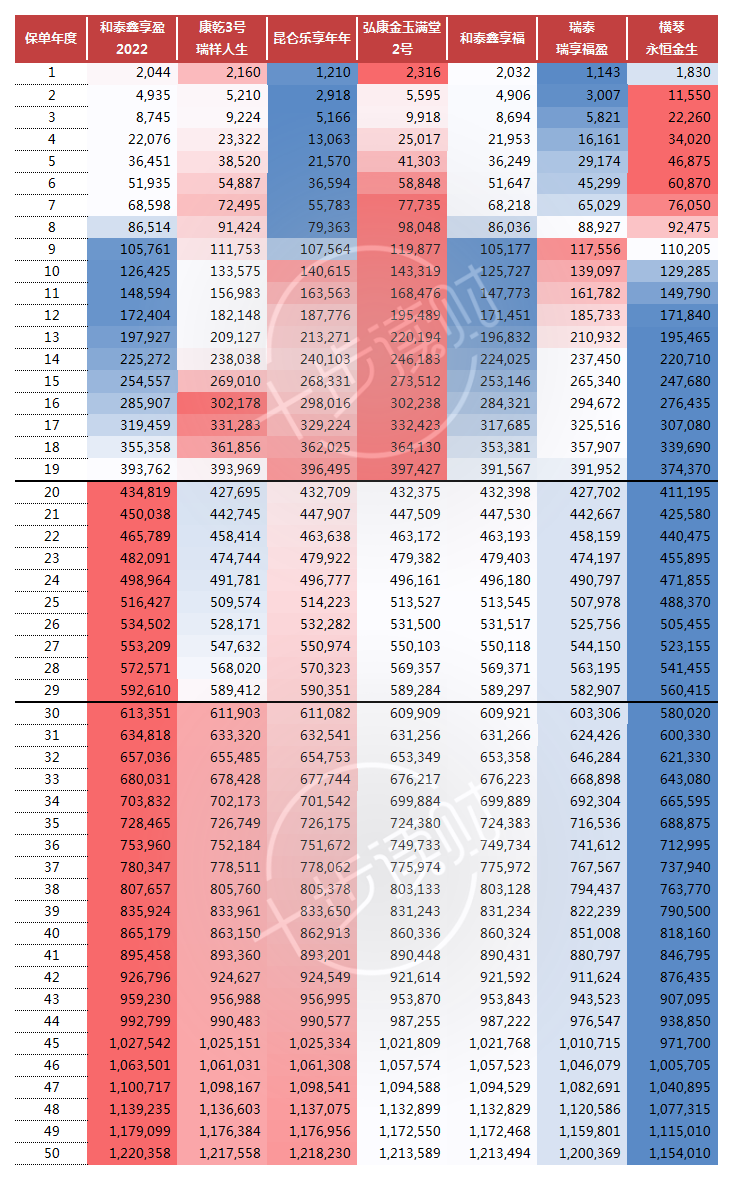

按老规矩,我们还是以缴费期为准,看产品的现金价值走势,中间包含我对增额寿险的投资理解。

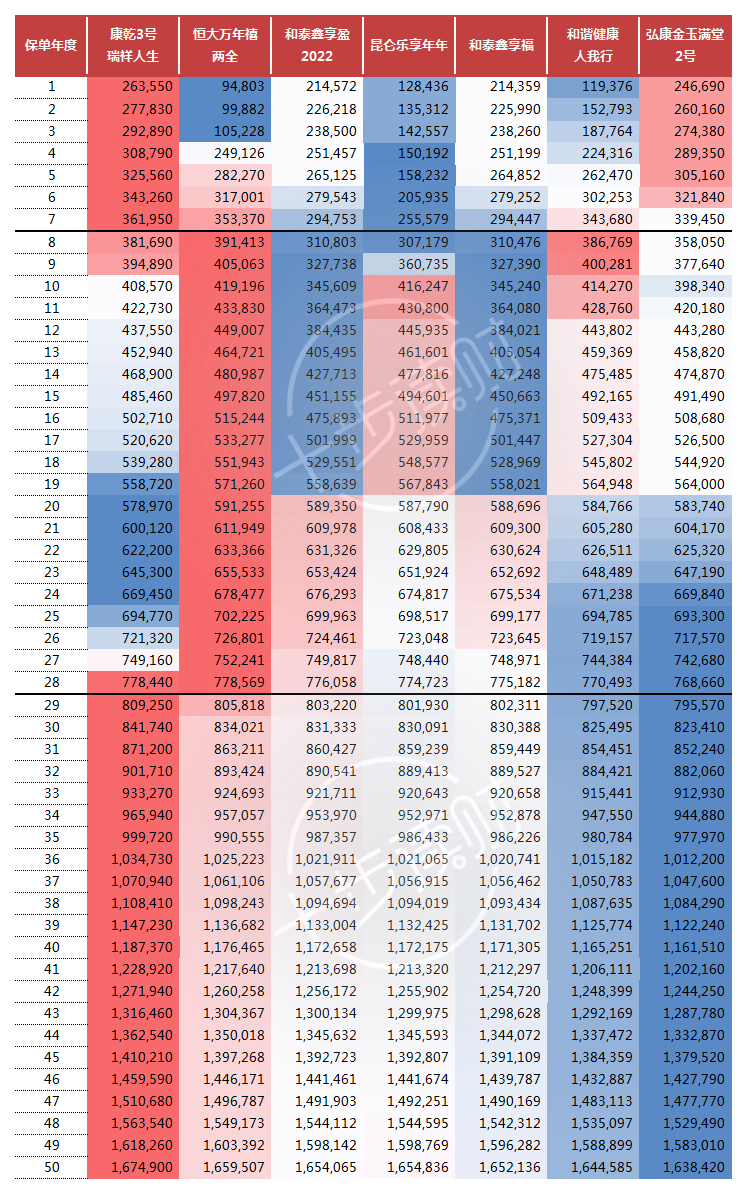

趸交 红色代表高,蓝色代表低

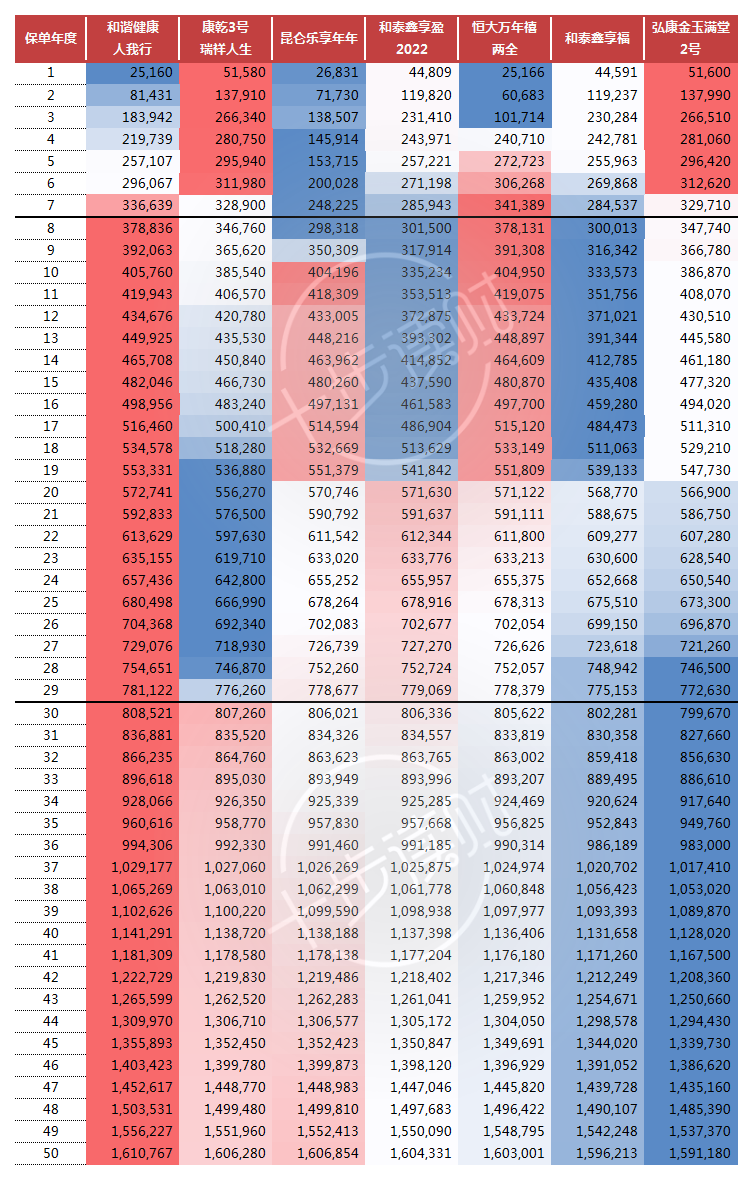

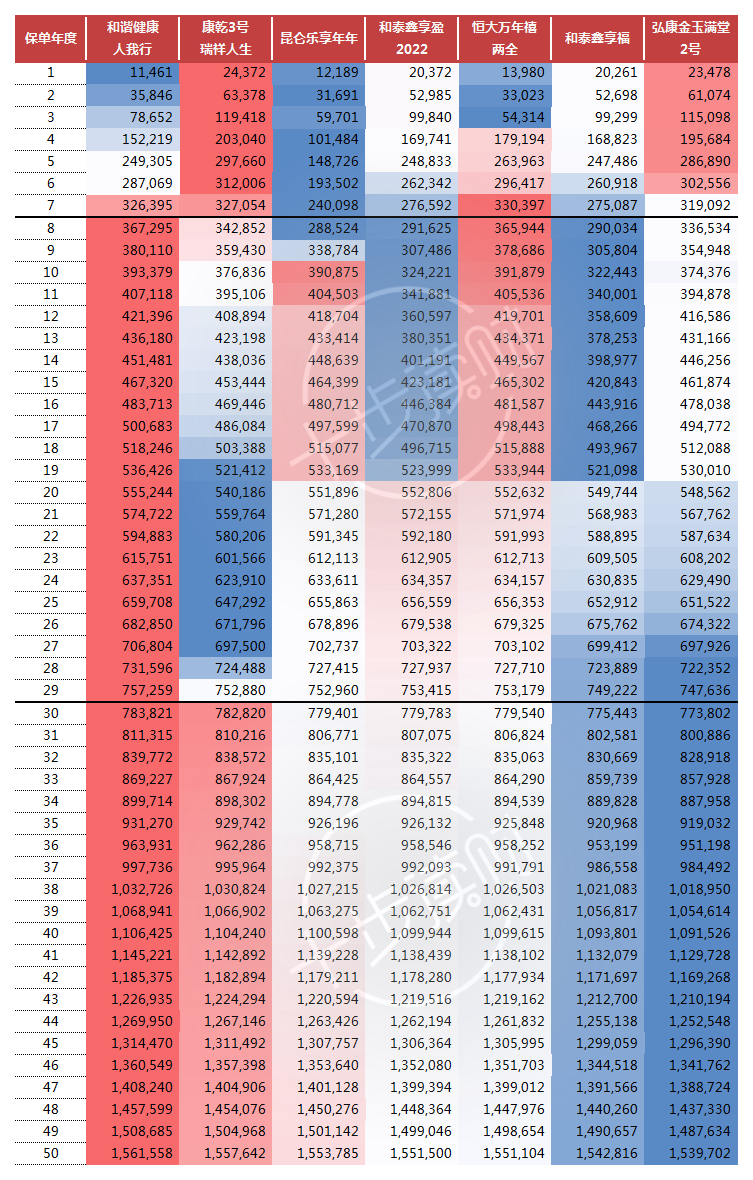

红色代表高,蓝色代表低

给新朋友解释一下,数字代表每个年度的现金价值情况,也就是产品承诺刚性兑付的收益。

今天举例的情况,一律按30岁、30万本金,不同年龄会有差别,咱们重点看产品的收益走势特征。

增额终身寿险是一种长期性固收产品,不适合短期投资,所以我们会以持有30年以上为收益判断基线。

持有前10年:

康乾3号、万年禧两全、人我行,金玉满堂2号都可以,即使这个阶段末退保,单利也能达到2.5%左右,和银行五年期利率差不多,但不如大额存单。

当然10年后银行的五年期利率多少,不好判断。

持有的10-30年:

非常关键,这个阶段是减保高峰期,有些人还会全部退出。

这阶段表现好的产品,能使我们的收益最大化,也能缓冲减保对复利的伤害。

万年禧两全、昆仑乐享年年这个阶段的表现更好。

持有30年以后:

财富的收获期,如果前30年你都守身如玉没减保,这时排名最好的是康乾3号和万年禧两全。

总结一下:

如果你的减保高峰期发生在10-30年间,我建议万年禧两全和乐享年年;如果你的减保高峰期在30年后,我建议康乾3号和万年禧两全。

如果你没有计划,我建议参考第一种情况。

前10年尽量不要减保,着急用钱可以考虑保单贷款。

3年缴

人我行从第8年开始一直飘红,中长期都好,会是我的第一选择。

次一级的选择,康乾3号和乐享年年都不错,康乾3号主要是第二阶段有点拉胯。

万年禧两全的精彩持续到第19年,之后略显平淡。

金玉满堂2号是典型的前高后低型选手,当然“低”是相对前面几款,比起它身后的大把产品仍然表现很好。

5年缴

这个好讲,和3年缴的情况一致。

和泰两款产品在前20年的增长很慢,后期才逐渐升上来,这是产品的收益特征。

10年缴

10年缴是最常见的一种缴费期,人我行和万年禧两全表现更好。

如果选和泰两款或者康乾3号,前20年尽量克制减保的欲望。

昆仑乐享年年的表现大幅下滑,它的同门兄弟岁享金生挤了进来,这也是一款终身护理险,减保规则与乐享年年相同。

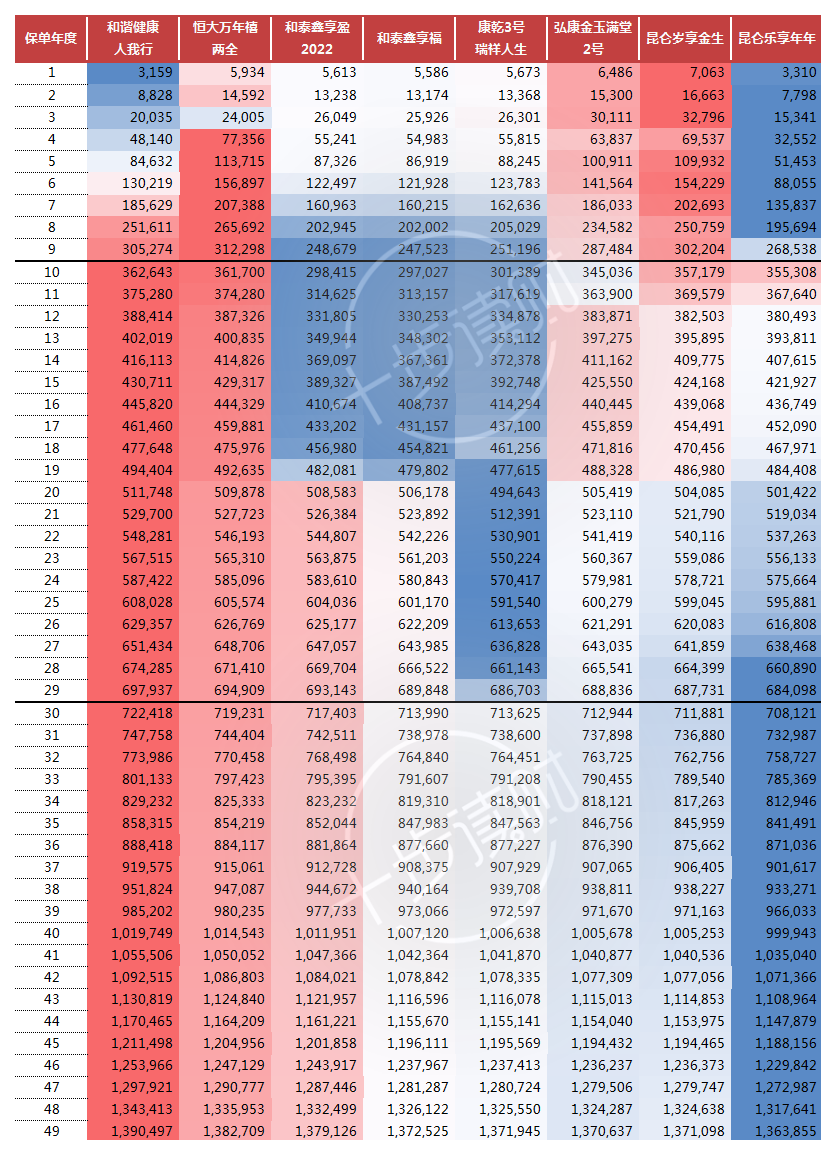

20年缴

长期缴费的天下大乱,前面表现好的人我行、万年禧两全都没了。

排在第一的是和泰鑫享盈2022,也有渠道叫增多多3号泰山版,从第20年开始跃升榜首,但之前的表现并不好。

前面我讲好几遍了,如果选择这款产品,前20年要克制减保的欲望。

相对来讲,中后期增长均衡的产品是:乐享年年、金玉满堂2号和康乾3号。

从我们的客户情况看,选择20年缴费的人不多,不知道为什么,我一直觉得年轻人可以用这种办法来存零钱,提前储备养老金。

总结一下

今天主要从收益角度看看产品,没讲投保规则、加减保规则的细节,有感兴趣的可以加微信问。

摘自微信公众号: 十步读财,作者:三哥

恒大万年禧两全保险在线官网投保地址(扫二维码):