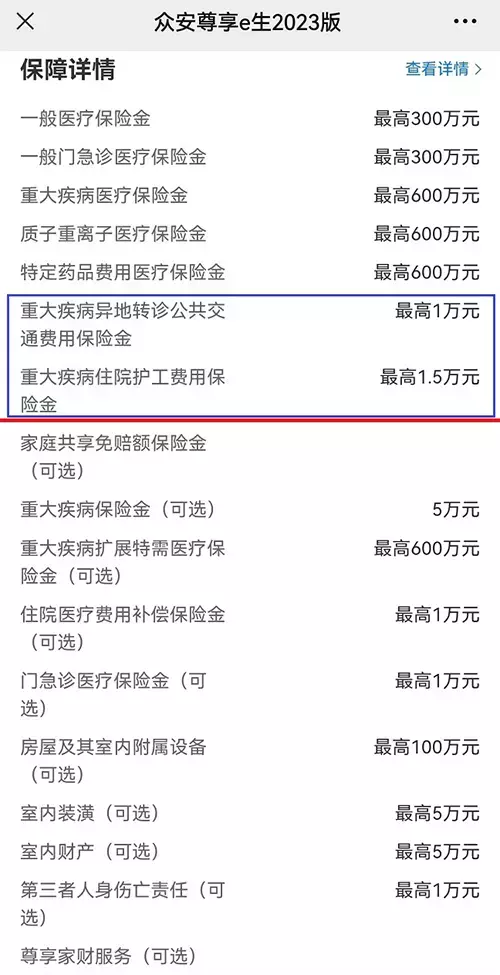

上图中红线上面的是必选保障,红线下是6个可选保障(家财保障部分算1个)。

2023版必选保障与2022版相比,最大的变化是不再区分0~60、61~70岁两版,而是只有0~70岁一个版本。

2022版的61~70岁版本,所有医疗情况都有1万免赔、只有质重0免赔,可能并不受欢迎吧,这次2023版则变为所有年龄一样,都是普通医疗1万免赔、重疾0免赔。

因此呢,2023版0~70岁的费率也统一了,与2022版0-60岁版完全一样。

尊享e生的可选保障最近几年一直在增增减减,今年去掉了恶性肿瘤海外就医、住院津贴、互联网医疗,新增了重疾给付、家财保障等。

对保险公司来说,附加险一方面要吸引新客,另一方面对老客户二次开发,在存量市场中找增量嘛。

而对客户来说,这些附加保障如果性价比可以的话,加一份也不差,一张保单覆盖多样保障,理赔也方便。

至于这些附加险具体如何,下面章节来展开。

data-id="120969">三主险部分的变化大概了解下2023版的保障概况,这一章节就重点看看主险的变化。

我做了一份两个版本的对比表:

尊享e生2023的主体保障还是那些:

普通住院医疗300万,1万免赔;

重疾住院医疗600万,0免赔;

住院前后30天门急诊;

特定门诊费用等;

相比2022版,2023版的主保障有下面这些细微的调整:

a. 增加了一般门急诊报销

以前是发生住院才能报销,并包含了住院前后的门急诊也能报,但如果只是普通门急诊、没有发生住院,是不报销的。

2023版则加入了普通门急诊的报销,仅门急诊不住院也有机会赔,但它和普通医疗共享1万免赔。

因为门诊大多数情况下也就几千块的支出吧,再多一点基本就是住院治疗了,所以这个新增保障有点聊胜于无了,用来抵扣免赔额的用处可能大一些。

b. 特药数量增加

2023版特药更多,包括103种肿瘤特药(包括2种CAR-T特药)、30种罕见病特药和15种特定进口药(限海南博鳌超级医院)。

2022版是102种特药和13种儿童罕见病特药。

另外,2022版增加的女性乳腺癌再造乳腺假体器械费、未成年I型糖尿病胰岛素泵器械,2023版则取得了。

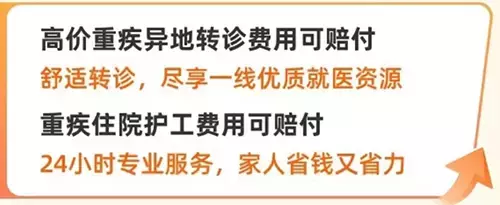

c. 新增重疾转诊交通费、护工费

对于确诊的重疾,2023版则增加了这两项人性化的费用报销:

异地转诊合理交通费100%报销,最高限1万,不过要注意不能自行转诊,需要医院出具转诊证明;

重疾住院可申请24小时护工服务,由保险公司指定服务机构提供服务,价值相当于是500元/天,但一年内限30天。

这两项保障能报销的不多,但也算实用吧。

以上,就是2023版的变化了。

它的费率与2022版0~60岁的完全一样,具体见表格。

如果单人保单没有发生理赔时,可以享受95折优惠的价格,如果是家庭单,按投保人数可以享受更多的折扣:

提醒下,这个家庭单优惠仅限同一张家庭保单。

我去年理解错了,以为是单个投保人名下的保单数量,自己哼哧哼哧的去申请了更改投保人,想争取享受8折优惠。

结果白改了,必须得是同一张家庭单,而我家的是不同时期买的两份家庭单。

data-id="120969">四尊享e生还有没有优势?作为百万医疗险的开创者,它最大的优势就是入场早,前期投保量足够大。

而众安是财险公司,凭着这款产品能在健康险领域占得一席之地,产品是公司的王牌、也是重点打造、运营和维护的对象。

这些年也一直是百万医疗险的创新标杆,不论是主险保障、还是附加保障都相对丰富,引领着百万医疗险的走向。

所以发展到现在,除了价格不是市场最便宜外,尊享e生的保障、服务表现都表现不错。

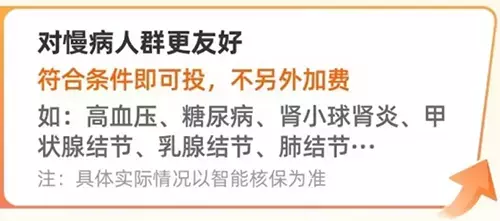

近些年还一直在努力地扩展特殊群体的投保可能,如61~70岁人群投保、慢病人群等。

所以综合而言,尊享e生的综合性价比依旧不错。

它最大的缺点是“娘胎”里带来的,因为众安是财险公司,不能做长期健康险,所以它永远只能是1年期的产品、不能在条款上做到保证续保。

而续保可靠性,是选择百万医疗险绕不开的因素。

而且条款上的保证续保,确实能缓解大家的续保焦虑。

但是我个人一直都觉得,从实操来说,尊享e生的续保性并不比保证续保的产品差多少,这个观点我一直没变。

因为它有足够大的基本盘,对公司的保费贡献举足轻重,保司没有理由不好好运营它,除非发生不可抗因素。

而百万医疗险产品非常趋同,如果出现不可抗因素,譬如赔付率过高、不得不大幅涨价时,那么保证续保的产品其实也逃不过。

我这样说,并不是站在卖保险有佣金的立场,我大可以卖其他保证续保的百万医疗险,譬如今年全网推的蓝医保。

我只是真实的表达我的看法,我自己一家人都买的尊享e生,买得早、一直没换。

总之综上,我依然会把尊享e生放在百万医疗险选择的第一梯队里,同在第一梯队的,还有人保好医保(6年保证续保)、医享无忧/蓝医保等,它们之前的优劣对比,放到下次横盘细聊。

另外,它的增值服务挺多, 譬如我个人很看重的医疗垫付和重疾绿通,大家可自行查看,我今天就不展开了。

data-id="120969">五附加险介绍尊享e生2023有6个附加险,我来一一介绍下,方便大家在续保或投保时作参考。

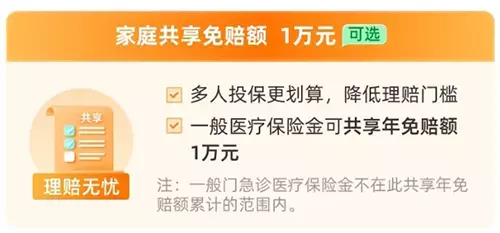

1. 家庭共享保额

这个保障是针对家庭单而言的,如果不选择它,家庭单上每个被保人的普通医疗都有1万免赔、重疾0免赔。

如果附加这个保障,一个保单年度内家庭单上的被保人共享普通医疗1万的免赔(但不包括今年新增的普通门急诊)。

有没有必要加呢?

先看一下附加的费率:

(主要看有社保费率吧)

2022版这个附加险男性费率有部分年龄比女性高一两元,2023版则统一为2022版的女性费率了。

我觉得一个家庭中,年轻人同一年同时生病的可能性不大,如果保单上有几位老人的话,倒是有这个概率。

我一开始投保时是有加的,后来续保就去掉了,你们加不加看自己需求吧。

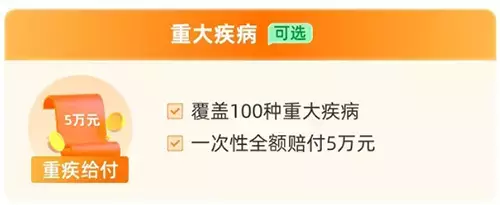

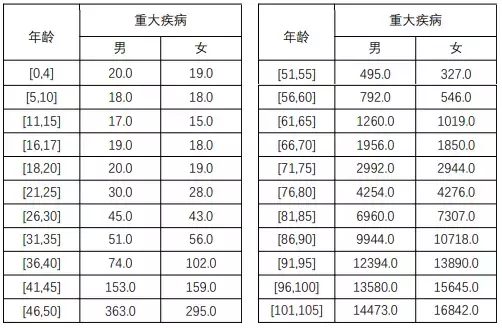

2. 重大疾病给付

这个就是1年期的重疾险、保额5万、保障100种重大疾病,没有轻症保障。

如果你已经买了重疾险,基本没必要考虑。

如果你还没买重疾险,其实也不太建议考虑,我们一般不推荐1年期的重疾险,它最多只是年轻时的保障过渡。

因为它是自然费率,年轻的时候保费便宜,40岁以后保费花花涨,看下费率表:

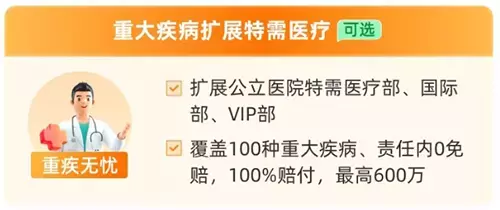

3. 重疾特需医疗

这个是针对100种重疾可以享受在公立医院特需医疗部、国际部、VIP部治疗报销,600万保额,0免赔、100%报销。如果想万一重疾时可以享受舒服一点的治疗环境,可以选择普通百万医疗险+扩展特需医疗,也可以直接上高端医疗险。

这个是针对100种重疾可以享受在公立医院特需医疗部、国际部、VIP部治疗报销,600万保额,0免赔、100%报销。如果想万一重疾时可以享受舒服一点的治疗环境,可以选择普通百万医疗险+扩展特需医疗,也可以直接上高端医疗险。

看一下它的费率:

相比2022年版,这个费率在31岁后有大幅下调。

后面我有时间做一次百万医疗险+特需医疗、高端医疗险的对比测评。

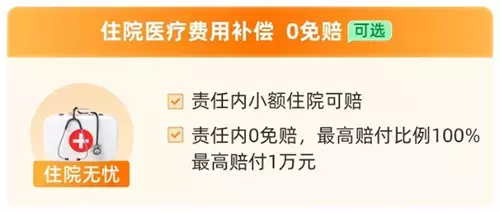

4. 住院医疗费用补偿

这个附加险就是一款小额住院医疗险,刚好用来覆盖主险部分普通医疗1万免赔额,主险+这个附加险,就可以组合成一个0免赔的百万医疗险。

它与2022版的住院补充医疗的变化是,赔付比例高了、保费低了。

保额1万,经过社保报销后100%赔付、未经社保报销只赔60%,部分疾病如痔疮、女性生殖系统疾病、结节、息肉、囊肿、增生等则只赔20%。

保费呢,各年龄段分别如下:

相比其他小额医疗险,譬如人保护宝侠,这个附加险的优势在于社保内外都能100%赔付。

我们之前整理的小额医疗险,如人保护宝侠是社保外的只报销65%的自费药,国寿小医仙2号社保内外最高保险80%。

所以这个附加险调整后,有一些竞争优势,有需要的人群可以考虑。

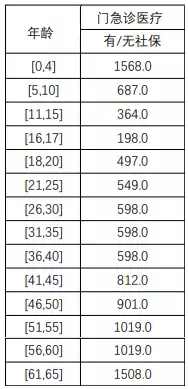

5. 门急诊医疗

大部分年龄段价格不低,因为理赔频率高啊。

一般情况下,因为门急诊的费率相对低,普通家庭能负担得起,不用考虑它,如果想要的话,那就自己觉得是不是划不划算了。

6. 家财险

国内家财险的覆盖率挺低的,一方面是大家对这方面的保险意识相对低,另一方面又因为销量低也没什么好产品出现。

尊享e生2023版家财险包括100万的房屋及其附属设施(地震免责)、5万的室内装潢、5万的室内财产、1万的第三者人生伤亡。

前面三项保障都有500元或5%免赔,其中江浙闽粤琼5省台风、暴雨损失的免赔是1万或20%免赔。

年保费统一60元,是便宜的,可以考虑附加。

data-id="120969">六小结最后来简单总结下尊享e生2023。

1. 主险部分:

a. 不再区分61~70岁的免赔,0~70岁的免赔额统一为普通医疗1万免赔、重疾0免赔;b. 保障变化不大,增加了重疾转院交通费报销、重疾护工两项人性化保障,增加了普通门急诊的保障;c. 费率没有变化。续保条件和2022版一样,1年期产品、不保证续保,但从目前来看,我仍认为它的续保可靠性是可以的。

所以它仍在值得推荐的百万医疗险第一梯队中。

它的主险部分基本能覆盖我们大病医疗的风险,对于大多数普通家庭来说,就够用了。

2. 附加险部分

如果需要更全一点的保障,6个附加险中,我个人认为重疾特需、小额住院医疗、家财保障可以按需选择。

当然,也可以选择其他单独可投保的相应的产品,附加的优势是,同一张保单下,理赔更方便些。

总体来看,尊享e生2023虽没有太大的惊喜,但也表现一些诚意。

另外,61岁~70岁人群、慢性病人群也有机会投保。

所以综合来说,它依旧是值得推荐的第一梯队的产品。

摘自微信公众号:玩保录 ,作者:玩保录

众安尊享e生2023版在线官网投保地址(扫二维码):