今天我们的文章的主角,就是招商仁和的福满满5号。

这款产品,能扛起未来市场的大旗吗?

聊完的结果,可能会让大家变得跟我一样,也有点那么烦躁。

因为养老金的局势,好像开始变了。

福满满5号,是一款分红型养老年金。

简单来说,就是在原有的年金的基础上,增加了一个分红的功能。

所呈现的是“年金+分红”的形式。

保底部分一定能拿到,分红部分则要看保司收益情况,不排除有为0的可能。

福满满5号,就是在固定养老金的基础上,增加了一笔现金分红。

从投保次年开始,每年都能领到一笔现金分红。

所以,为了更清晰的感受到它的收益。

我挑选了两款顶尖的固收型养老金,和它做一个收益对比。

复保的星海人生,以及星海赢家龙腾版(计划一)。

接下来,我们就来看看,在分红实现率达标与不达标的情况下,福满满5号的表现,到底如何?

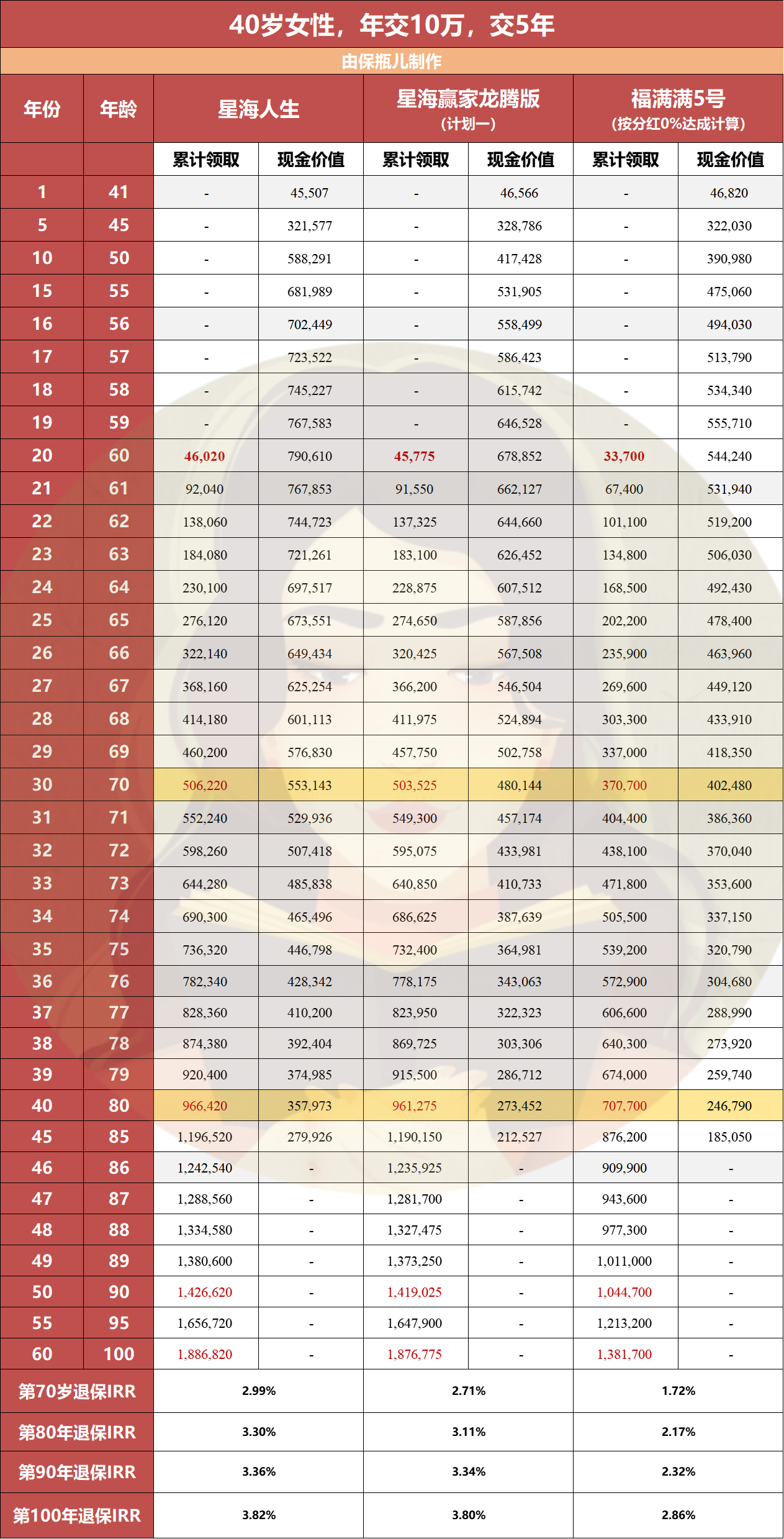

以一个40岁女性,年交10万,交5年,60岁开始领取养老年金为例。

我们先来看看,假如分红实现率为0%,仅有保证收益的情况。

仅保证收益

在没有分红收益的加持下,福满满5号,在固收型养老金面前,完全不是对手。

从60岁开始,星海人生每年能够领取46020元,星海赢家龙腾版(计划一)也差不多,每年能领45775元。

而福满满5号,每年只能领到33700元。

这个差距,拉到80岁,也就是领养老金的第20年,更为明显。

此时,两个固收类养老金,都能累计领到96万以上。

而福满满5号,则刚过70万,两者差了近30万。

只看保底收益的话,确实不太够看,我们接下来看看,如果分红实现率达标的话,情况会有何改变?

这里仍提醒一下,分红险的分红实现率是不保证的,最后具体的分红情况,还得以保司的分红情况为准。

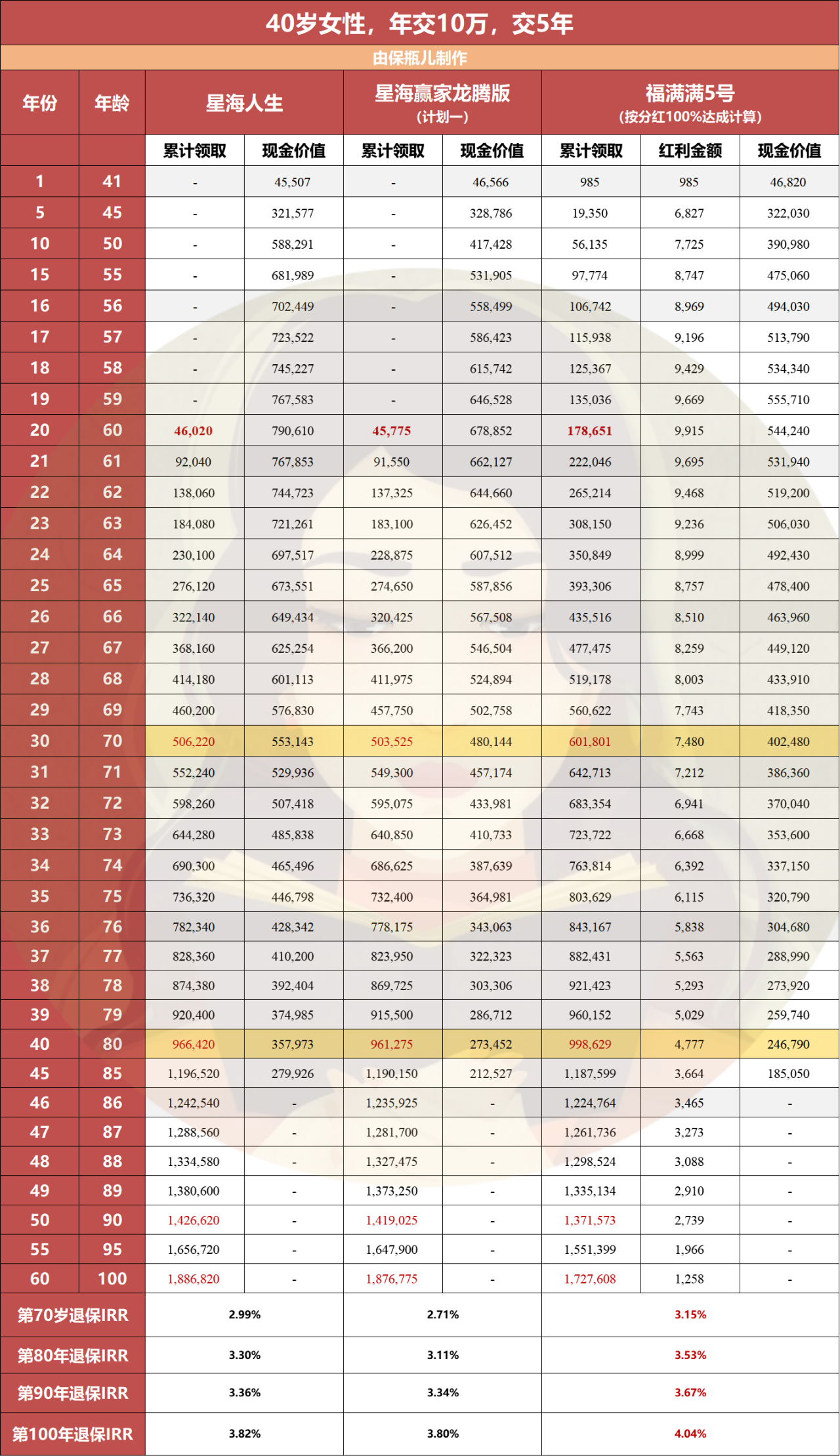

分红实现率100%

在100%达标的现金分红加持之下,福满满5号的收益表现,还是非常可观的,特别是前期。

投保第19年,别的产品还没收益,福满满5号就已经能提前领到手,13万多的现金分红。

整体收益来看,领到70岁时,福满满5号的收益能有60万,比两款固收类年金,都高了10万。

但是好景不长,到了领取的第20年,福满满5号的领取优势,可以说已然殆尽了。

此时,福满满5号累计能领99.8万,而其他星海人生和星海赢家龙腾版,此时也累计领到了96万以上,相差无几。

领取第30年,局势就反转过来了。

此时,星海人生和星海赢家龙腾版都已经能领取到142万左右,而福满满5号,则只有137万。

分红险以高收益著称,而在拉长领取收益后,收益反而比不过固收类养老金,确实有点尴尬。

但好在福满满5号的前期收益很不错,一直要到第85岁左右,它的总领取收益,才开始比不过两款固收类养老金。

最后,小总结一下,如果你想要更好的前期收益,且对福满满5号的分红收益有信心,那么可以考虑它。

但是你厌恶风险,且对寿命挺有信心,想要更为稳妥的养老金收益,我觉得星海人生和星海赢家龙腾版就能更好满足你的需求。

毕竟你要知道,这两款固收类养老金的收益,你可是100%能拿到的。

而福满满5号的分红收益,则是难以保证的,完全取决于它的分红达成率。

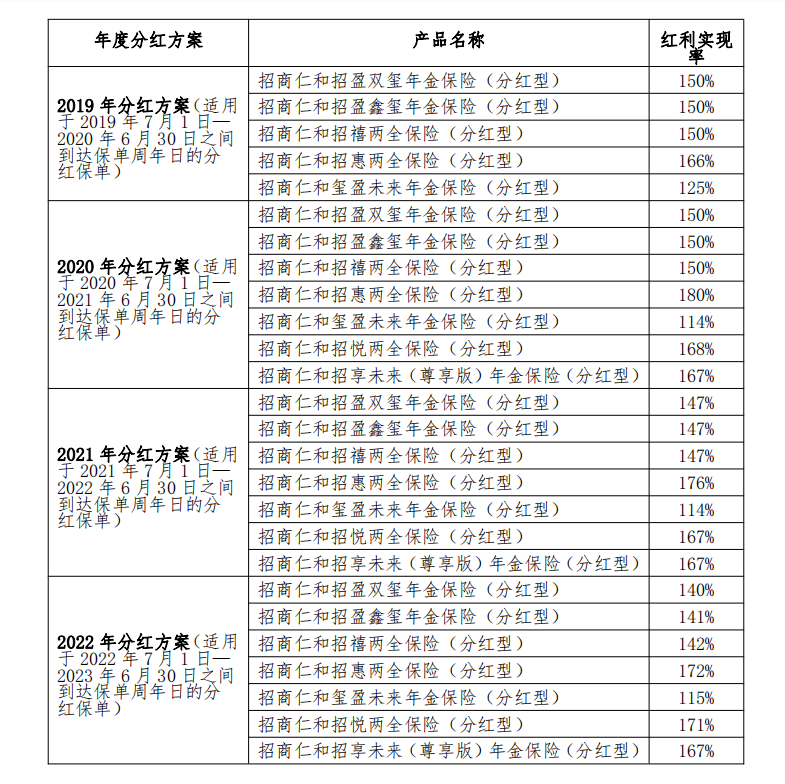

在这里,我们再来看看招商仁和这家保司,过往分红达成率是啥情况?

一共公布了7款分红险产品,近5年的数据。

前4年都还好,都是100%以上。

但在此之后的最新一期,分红情况则非常糟糕了。

没有一款产品达到100%,都在60%-70%之间,可谓是断崖式下滑。

这个分红收益,只能说,大家慎重考虑吧。

下面,我再讲一下,这次对接完新产品后,我的感受吧。

首先就是,高收益的产品,真的越来越少了。

本来,每次产品更替的时期,我手头上都应该有很多款储蓄险的资料。

但现在呢,满打满算,就那么零星几个,值得一提的更是屈指可数了。

未来,我们能看到高收益的产品,大概率会越来越少了。

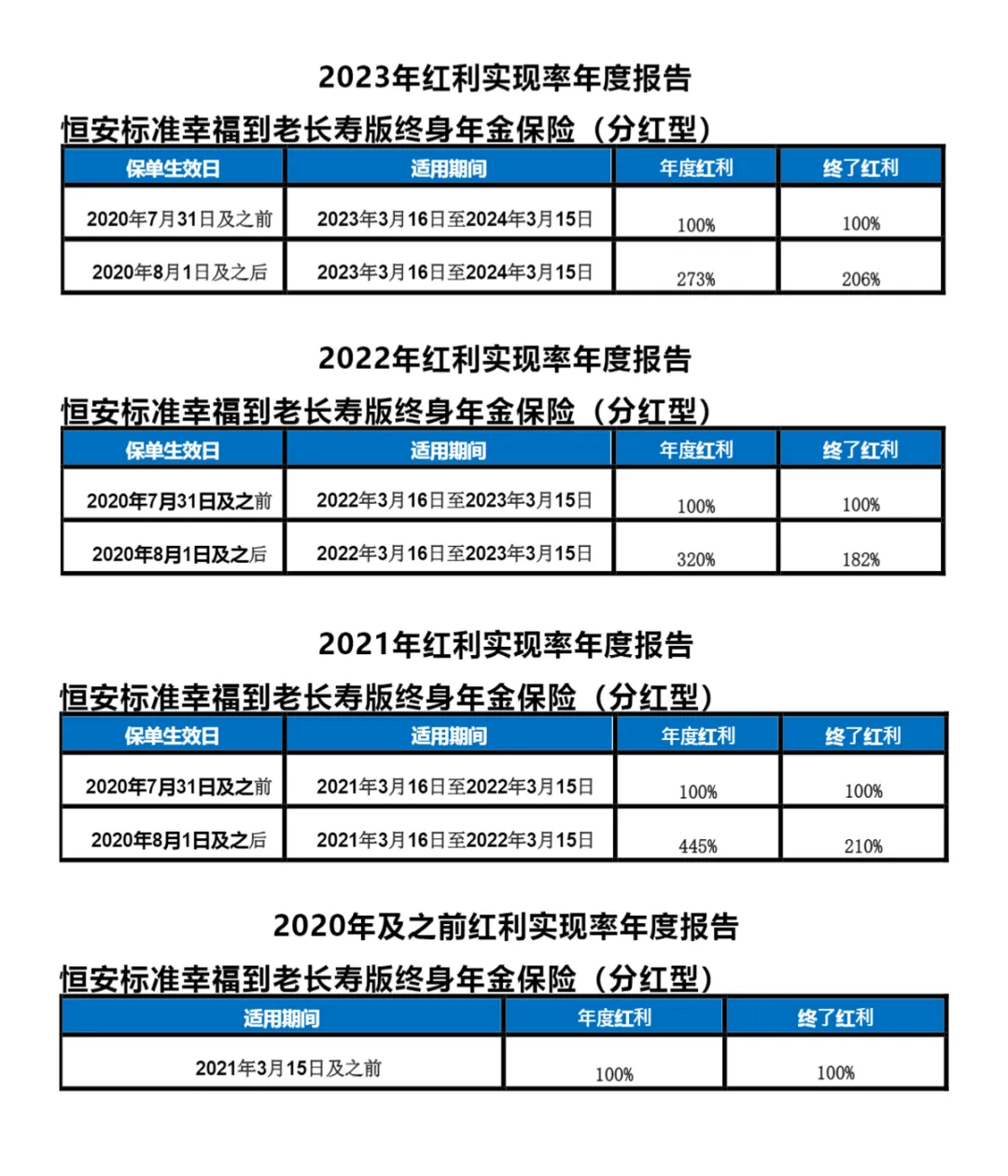

其实我们之前也写过一款分红型的养老金,是很早就上线的老产品了——恒安幸福到老长寿版。

如果要考虑分红型养老金,我更推荐这款。

后期收益更高,分红实现率表现更优异,都是100%以上。

详情大家可以移步这篇文章:养老金收益,还可以这么高!

第二个点就是,未来的产品方向,似乎已经在朝着“分红”倾斜。

远的不说,就福满满这个IP,本来之前还是固收型养老金的扛把子,现在也被保司改造成分红险,推了出来。

但效果着实让我们有那么点失望,即使是分红达成率100%实现的情况下,整体的收益,也好像并没有比固收型养老金好太多。

当下,我们可能都觉得这个产品,表现还不够完美。

但是,随着新产品的陆续到来,福满满5号会不会相对来说,居然还是比较能打的那一个呢?这真不好说。

其实,收益低这个事还好说。

因为在错过高收益产品后,总有一款收益相对还看得过去的产品,重新得到大家的追捧,捧上神坛。人是很自洽的群体。

但更让我觉得忧虑的是,我们未来,对于有确定养老金这件事,开始变得不那么明朗了。

假如,分红型养老金成为主流,那么,就再也没有人能够准确判断出自己的养老金,是何水平。

因为,没有人能够判断往后这几十年,一款分红型产品的分红实现率,是高还是低。

那就意味着,我们想要更为“稳妥”的养老,开始成为一件奢侈事。

我始终认为,对于大部分人来说,养老还是需要看得见摸得着的收益,更为妥当。

毕竟筹备养老,是一件将会横跨十几年、甚至几十年的事情。

分红型养老金的不确定性,不一定适合所有人。

拿养老金冒险,未免有点冒险。

但也要说,面对养老,如何应对,每个人的情况都大不一样的。

如果是愿意去博取更高养老金收益的朋友,选择分红型养老金,也是可以的。

前提是能够接受风险,以及能挑选出合适的产品。

这就非常考验我们的眼光了,保司的背景、营收能力、投资水平,都要前前后后,拿着放大镜看个仔细,保证选对产品。

届时,我们对一款分红险养老金,其背后保司过往分红险达成率的情况,用绝对严苛来形容,也不为过。

不得不承认,不管眼光有多毒辣,运气有多爆棚,挑选出一款优秀的分红型养老金,比起挑选高收益的固收型养老金,难度不是一个量级。

所以,按照现在的趋势,我非常建议大家珍惜场上的产品,特别是高收益固收类的产品。

后知后觉,不知从何时起,局势,原来早已不同。

最后再给大家盘点一下现在场上,暂存的优质产品吧。

高收益的养老金,我们优先考虑星海赢家龙腾版、星海人生、养多多5号;

固收型增额,则是国联的平安如意B,收益一马当先。

考虑回本快的,复保的星盈家(虎啸版)以及长城人寿的山海关(龙腾版),也可以考虑。

分红险呢,复保的星福家和中邮的悦享盈佳,就差不多是我们当下,能接触到收益最高的分红险了。

愿大家,且行且珍惜~

来源微信公众号:保瓶儿 ,作者:绿洲