提到癌症,大家会想到什么?

对于癌症最早的医学描述见于公元前2500年撰写的一卷埃及纸莎草纸:“胸部隆起性肿物……仿佛摸到了一团亚麻布料……”谈及治疗,这位古代书记员写到:“无可救药。”——《癌症传:众病之王》

直到今天,我们也没有完全搞清楚所有癌症的发病原因,但人类反抗癌症的脚步一直没有停歇。

19世纪90年代, 霍尔斯特德发明了“乳腺癌根治术”。

1895年伦琴发现X线,1896年居里夫妇分离出镭,放射疗法崭露头角。

一战时期的生化武器芥子气,1947年西德尼法伯通过叶酸拮抗剂首次治疗儿童急性白血病,化学疗法登上舞台。

1959年费城染色体被发现,1997年利妥昔单抗上市,2001年伊马替尼上市,开启了靶向疗法的新篇章。

2012年,第一例成功的CAR-T治疗(细胞免疫疗法)

国家癌症中心基于肿瘤登记及随访监测最新数据,在《中华肿瘤杂志》发布2022年中国恶性肿瘤发病和死亡情况。

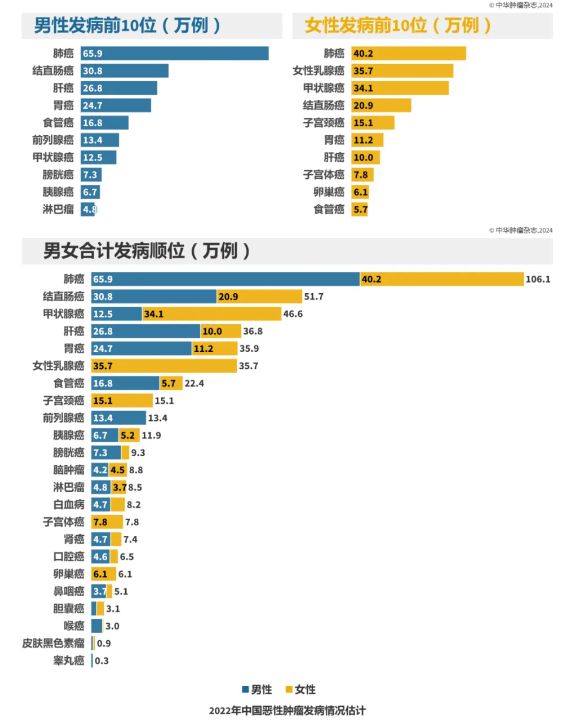

排名前五位的新发癌症为:肺癌、结直肠癌、甲状腺癌、肝癌、胃癌,占癌症新发病例的57.42%;

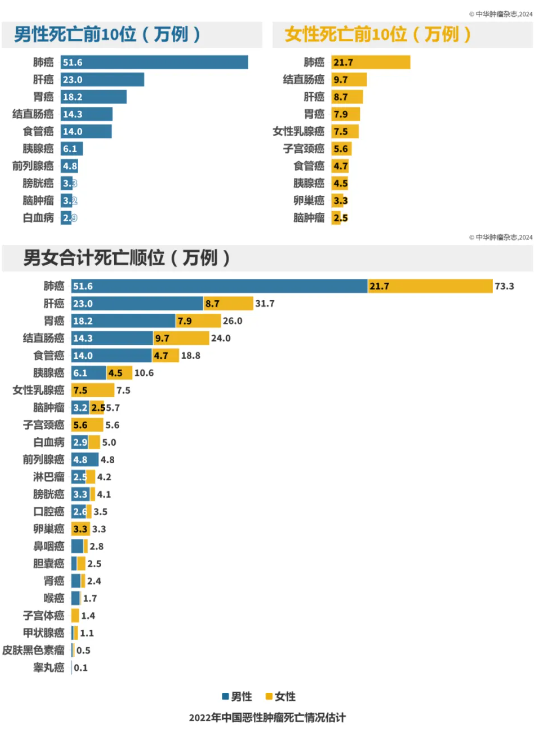

排名前五位的癌症死亡为:肺癌、肝癌、胃癌、结直肠癌、食道癌,占死亡总人数的67.50%。

2023年1月12日,全球医学神刊《临床医师癌症杂志》在线发表《2023年度癌症报告》(Cancer Statistics 2023):从1991年的峰值到最近的2020年,男性和女性的癌症死亡率总和下降了33%,癌症死亡人数的减少避免了大约380万人的死亡。

我国目前每年癌症新增人数在400万-500万左右,癌症依然是威胁我们健康乃至生命的罪魁祸首之一。

我国目前每年癌症新增人数在400万-500万左右,癌症依然是威胁我们健康乃至生命的罪魁祸首之一。

翻看2023年度各家保司的理赔年报,恶性肿瘤依然是无可争议地排在第一位,同时年轻化趋势明显。我个人经手的恶性肿瘤理赔有5起,分别是肺癌、慢性白血病、甲状腺癌,不幸患白血病和甲状腺癌的客户年龄均在30岁左右。癌症的到来,不仅是对身体健康的打击,也是对患者背后整个家庭经济的打击。预防癌症,可以通过养成良好生活习惯,定期体检等方式,经济方面则需要我们备好足额的商业保险。有钱才能更积极乐观地面对疾病,寻求更好的治疗手段。

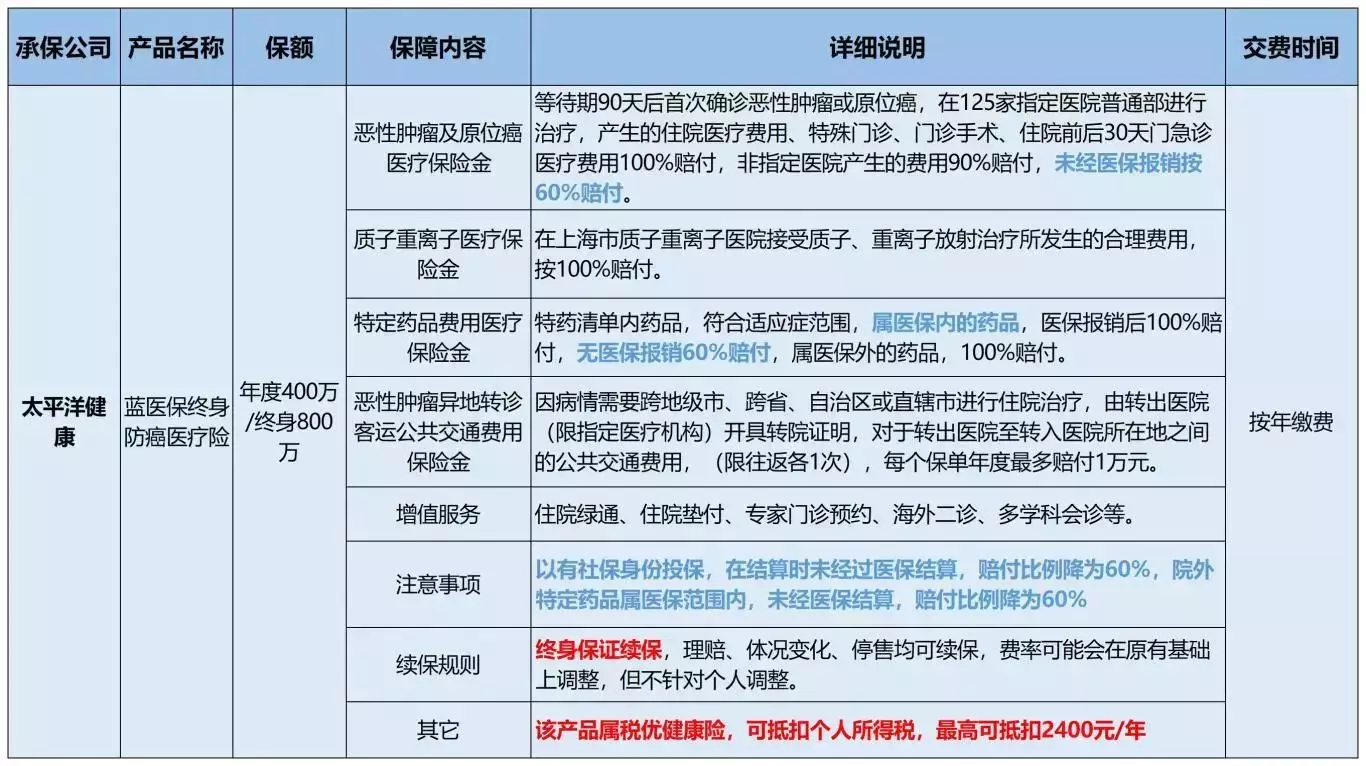

翻看2023年度各家保司的理赔年报,恶性肿瘤依然是无可争议地排在第一位,同时年轻化趋势明显。我个人经手的恶性肿瘤理赔有5起,分别是肺癌、慢性白血病、甲状腺癌,不幸患白血病和甲状腺癌的客户年龄均在30岁左右。癌症的到来,不仅是对身体健康的打击,也是对患者背后整个家庭经济的打击。预防癌症,可以通过养成良好生活习惯,定期体检等方式,经济方面则需要我们备好足额的商业保险。有钱才能更积极乐观地面对疾病,寻求更好的治疗手段。 今天就为大家介绍2款癌症保险。第一款:【蓝医保终身防癌医疗险】(太平洋健康承保)

今天就为大家介绍2款癌症保险。第一款:【蓝医保终身防癌医疗险】(太平洋健康承保) 这是一款终身保证续保(费率可调)的防癌医疗险,针对因治疗原位癌和恶性肿瘤产生的医疗费用按规则进行赔付。住院费用、门诊肿瘤治疗费(门诊放化疗、肿瘤免疫疗法、肿瘤内分泌疗法、肿瘤靶向疗法、肾透析)、器官移植后的门诊抗排异治疗费、门诊手术费、住院前后门急诊费、特定药品费用……该有的责任都有。除此之外还有丰富实用的增值服务

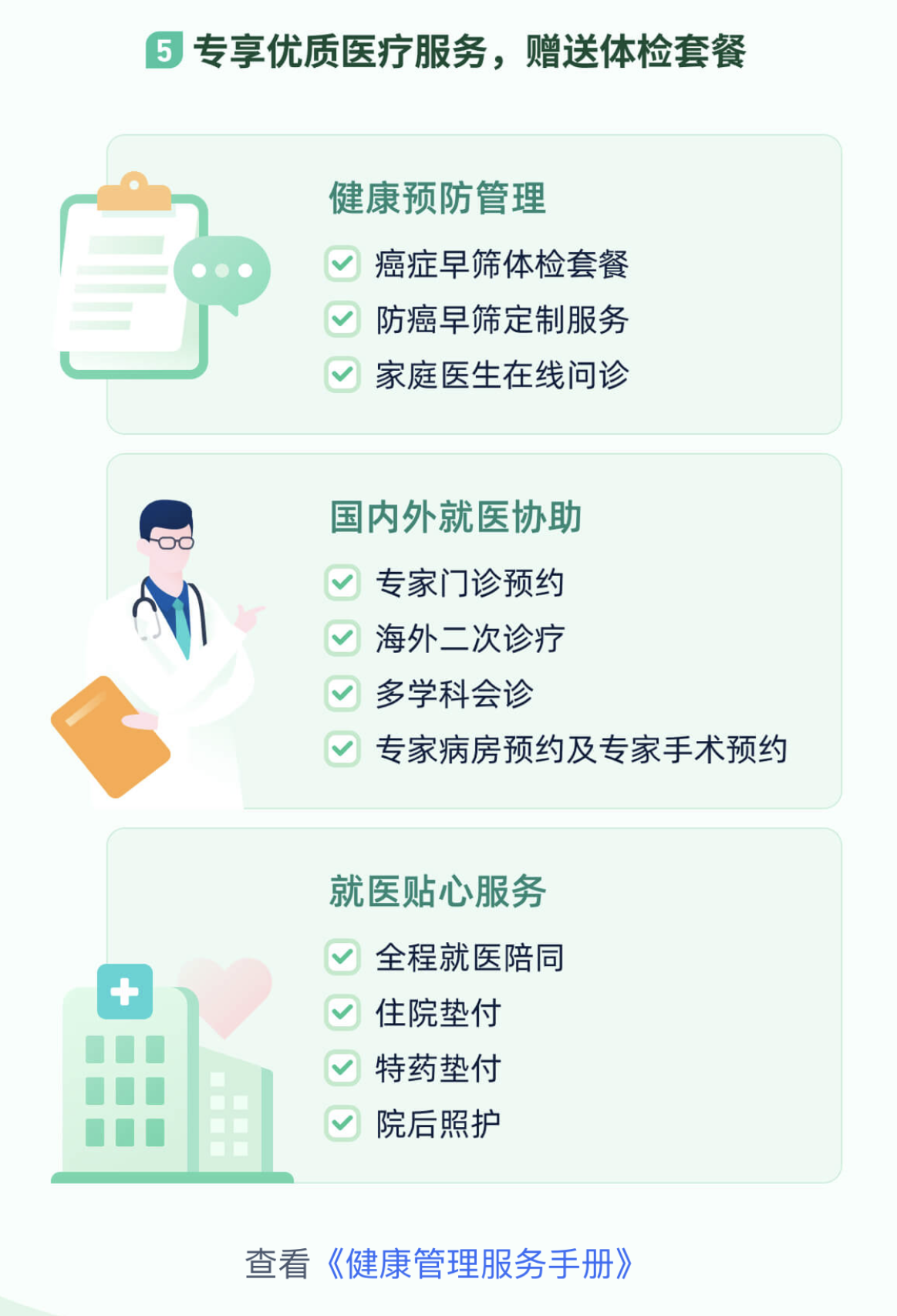

这是一款终身保证续保(费率可调)的防癌医疗险,针对因治疗原位癌和恶性肿瘤产生的医疗费用按规则进行赔付。住院费用、门诊肿瘤治疗费(门诊放化疗、肿瘤免疫疗法、肿瘤内分泌疗法、肿瘤靶向疗法、肾透析)、器官移植后的门诊抗排异治疗费、门诊手术费、住院前后门急诊费、特定药品费用……该有的责任都有。除此之外还有丰富实用的增值服务 保单前三年可免费进行癌症早筛体检一次,日常医疗问题可以在线问诊,需要就医可协调医疗资源,需要住院支持费用垫付,治疗方案拿不准可申请二次诊疗意见,现在的增值服务越来越倾向于覆盖整个就医治疗过程。

保单前三年可免费进行癌症早筛体检一次,日常医疗问题可以在线问诊,需要就医可协调医疗资源,需要住院支持费用垫付,治疗方案拿不准可申请二次诊疗意见,现在的增值服务越来越倾向于覆盖整个就医治疗过程。 投保满2人保费95折,这款产品还属于税优健康险,来年申报时可抵税。

投保满2人保费95折,这款产品还属于税优健康险,来年申报时可抵税。

健康告知也十分宽松,很多同类型产品会问到肺部阴影,这款并不问,如不符合健康告知,还可以进一步智能核保。可投保年龄:30天-70周岁适合投保人群: 1)因为三高或其它病史(如自闭症、慢性肾炎等)无法投保常规百万医疗险。2)看重终身保证续保。第二款:【祝君安康恶性肿瘤疾病保险】(和泰人寿承保)

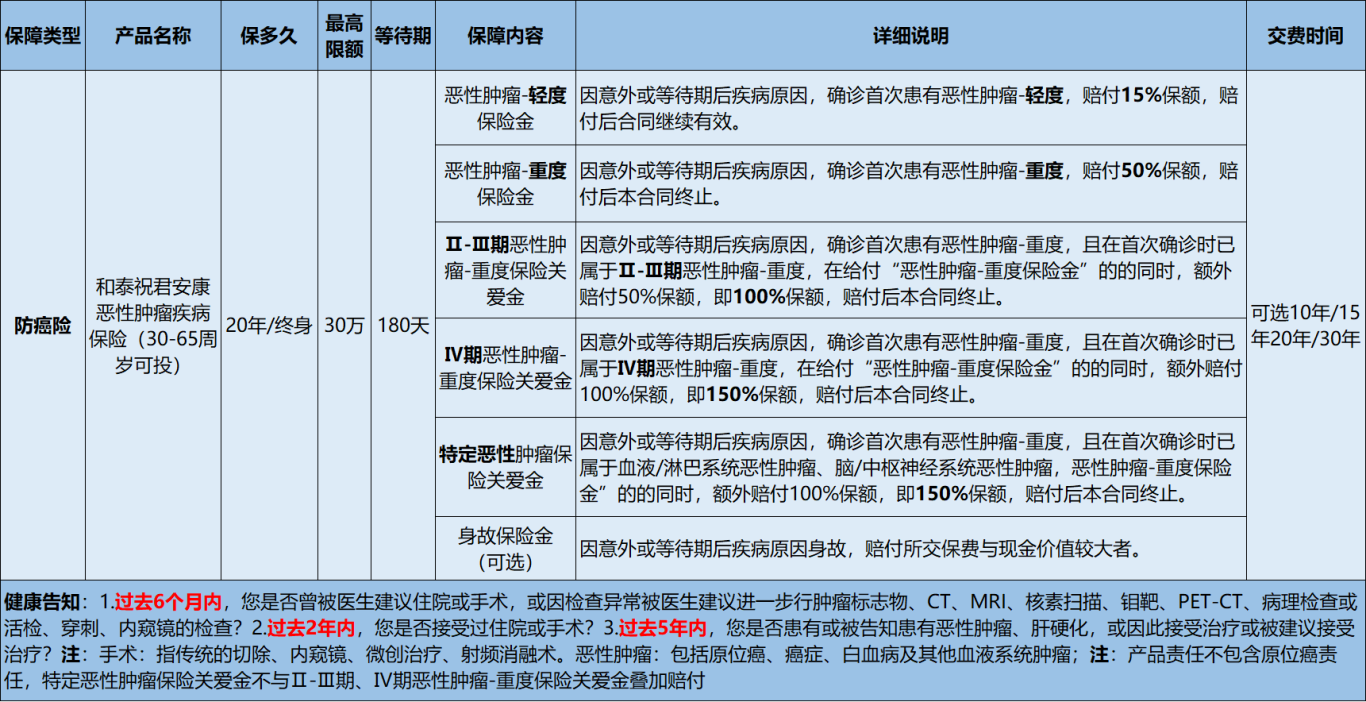

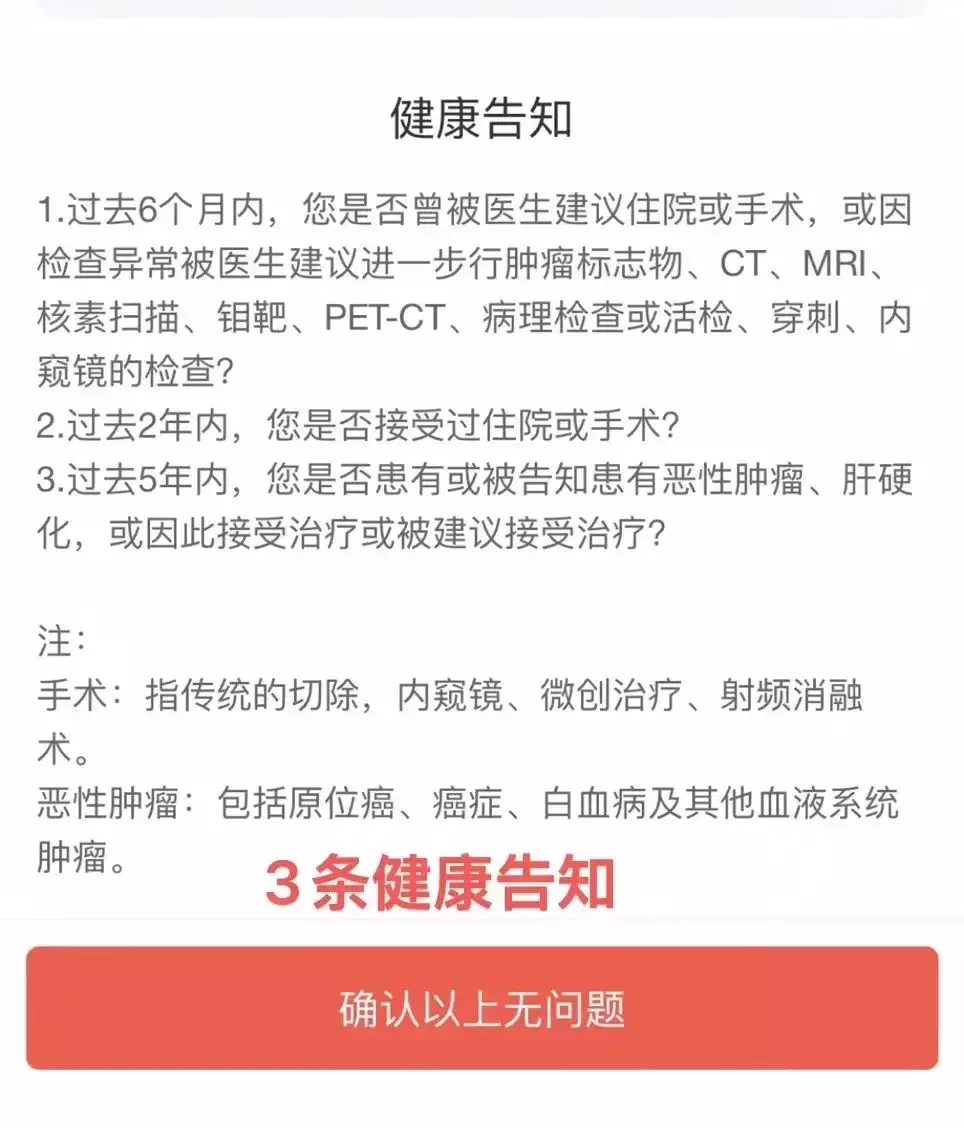

健康告知也十分宽松,很多同类型产品会问到肺部阴影,这款并不问,如不符合健康告知,还可以进一步智能核保。可投保年龄:30天-70周岁适合投保人群: 1)因为三高或其它病史(如自闭症、慢性肾炎等)无法投保常规百万医疗险。2)看重终身保证续保。第二款:【祝君安康恶性肿瘤疾病保险】(和泰人寿承保) 一款给付型癌症险,可保20年或终身。目前市面上的防癌险多限制老年人投保,这款产品不仅支持30-65周岁投保,健康告知也极其宽松,宽松到什么程度呢?

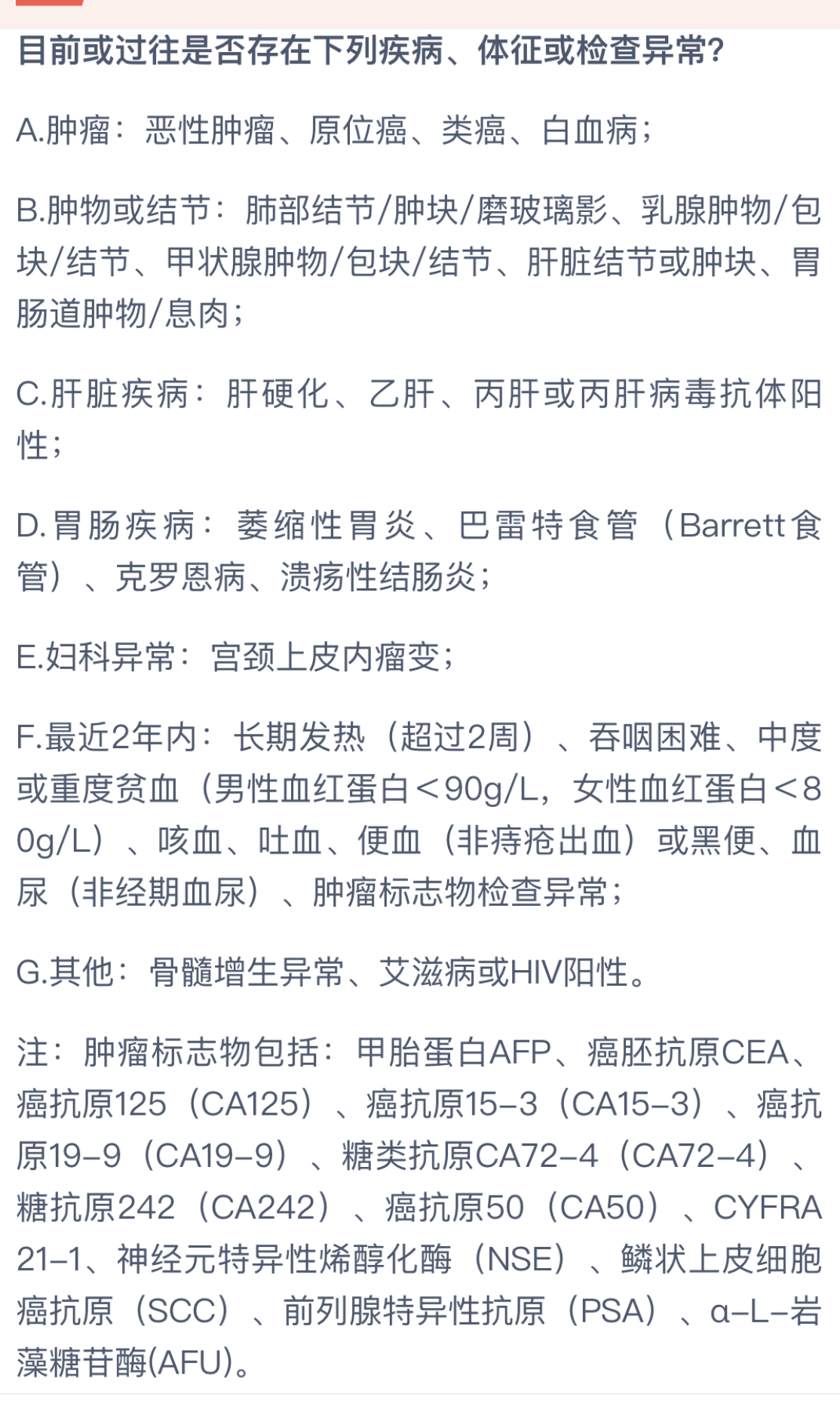

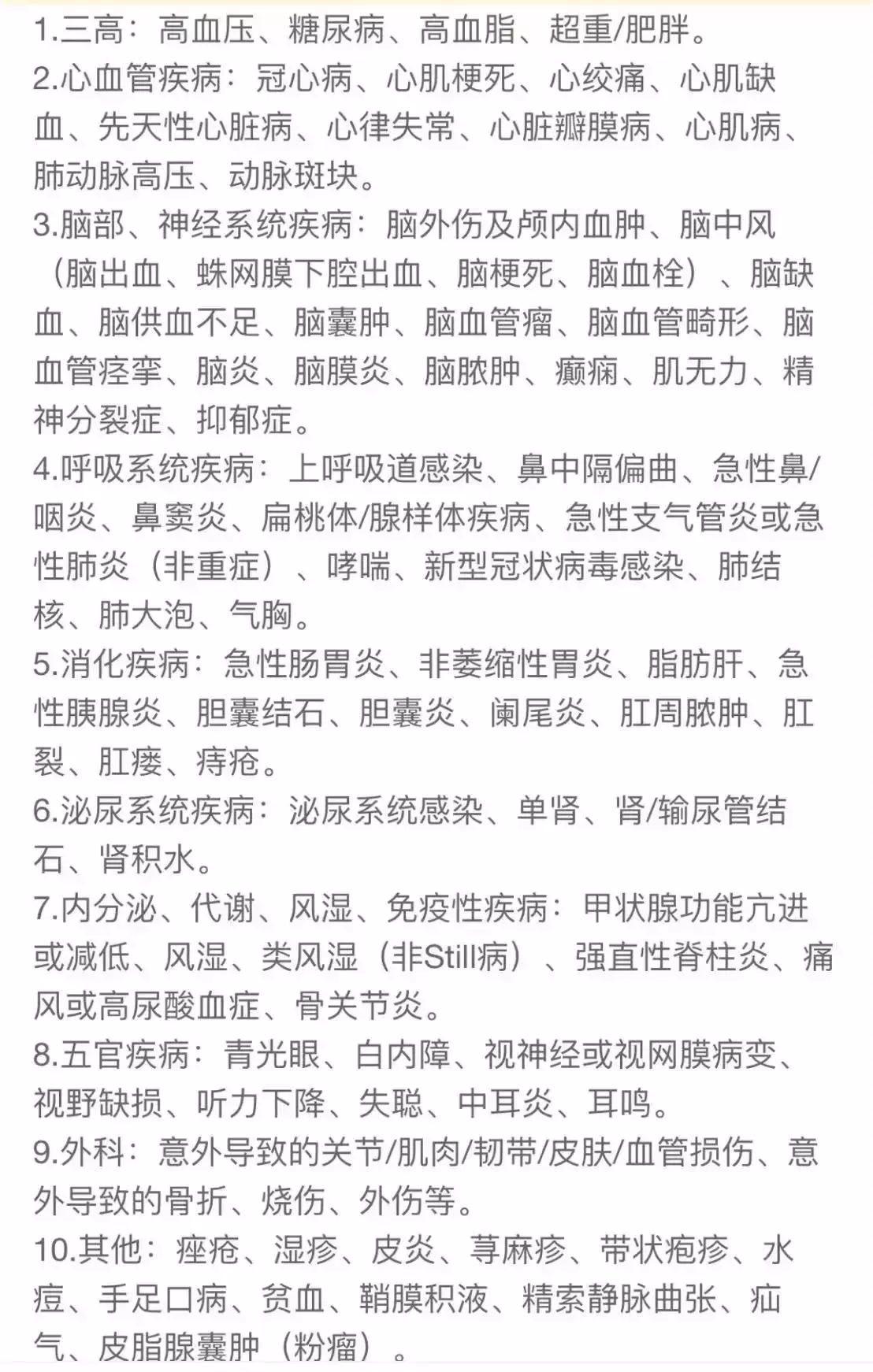

一款给付型癌症险,可保20年或终身。目前市面上的防癌险多限制老年人投保,这款产品不仅支持30-65周岁投保,健康告知也极其宽松,宽松到什么程度呢? 仅3条健康告知,结节再多再大,仅做过超声且近6个月内没被医生要求进一步检查治疗,那就可以投,肺结节拍过CT,超过6个月也能投。哪怕患过癌症,符合健告一样可以投(曾患癌症复发不赔)。第一条第二条不符合,还有例外事项

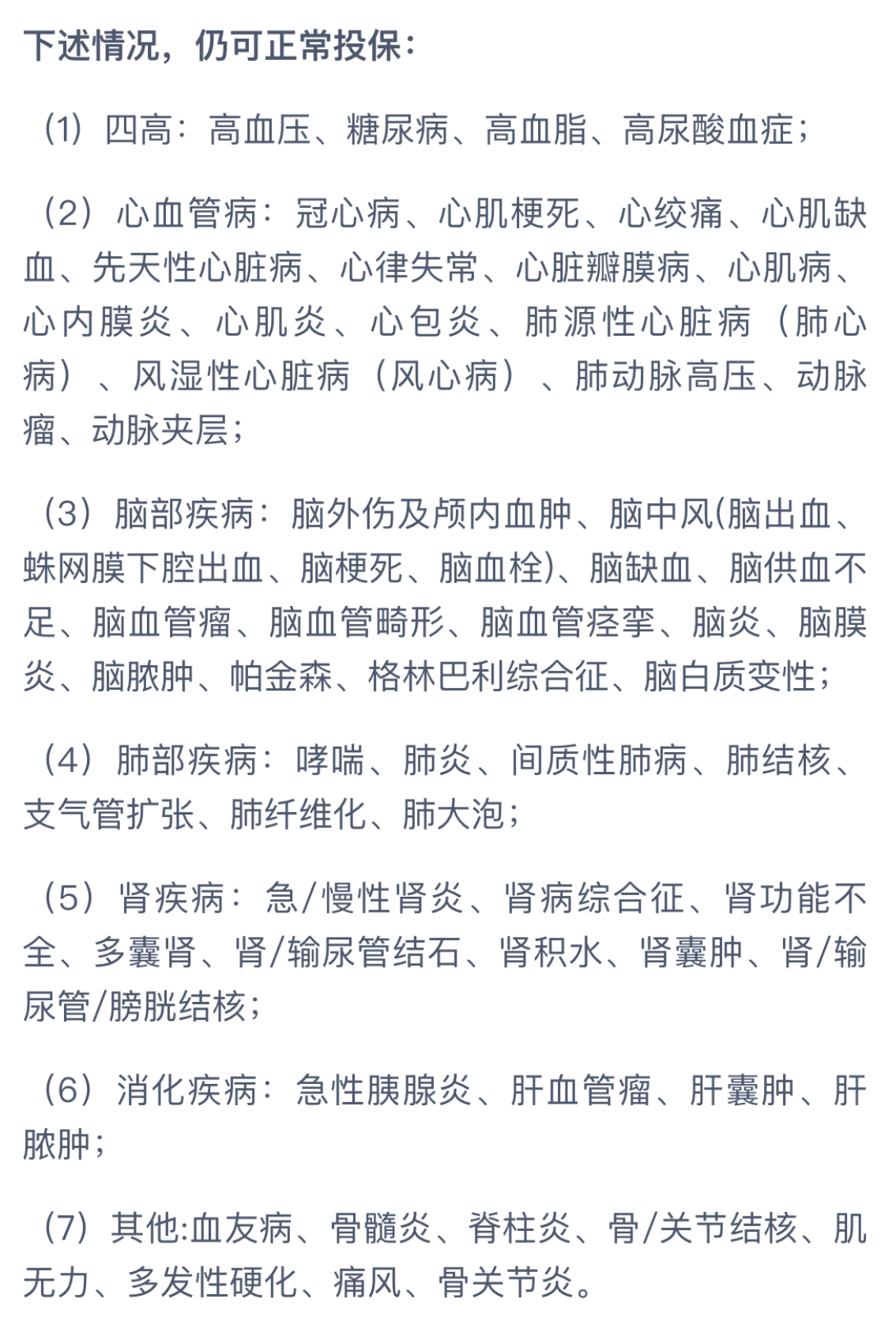

仅3条健康告知,结节再多再大,仅做过超声且近6个月内没被医生要求进一步检查治疗,那就可以投,肺结节拍过CT,超过6个月也能投。哪怕患过癌症,符合健告一样可以投(曾患癌症复发不赔)。第一条第二条不符合,还有例外事项 上图中所列情况均不影响投保。这款产品适合以下人群:

上图中所列情况均不影响投保。这款产品适合以下人群:

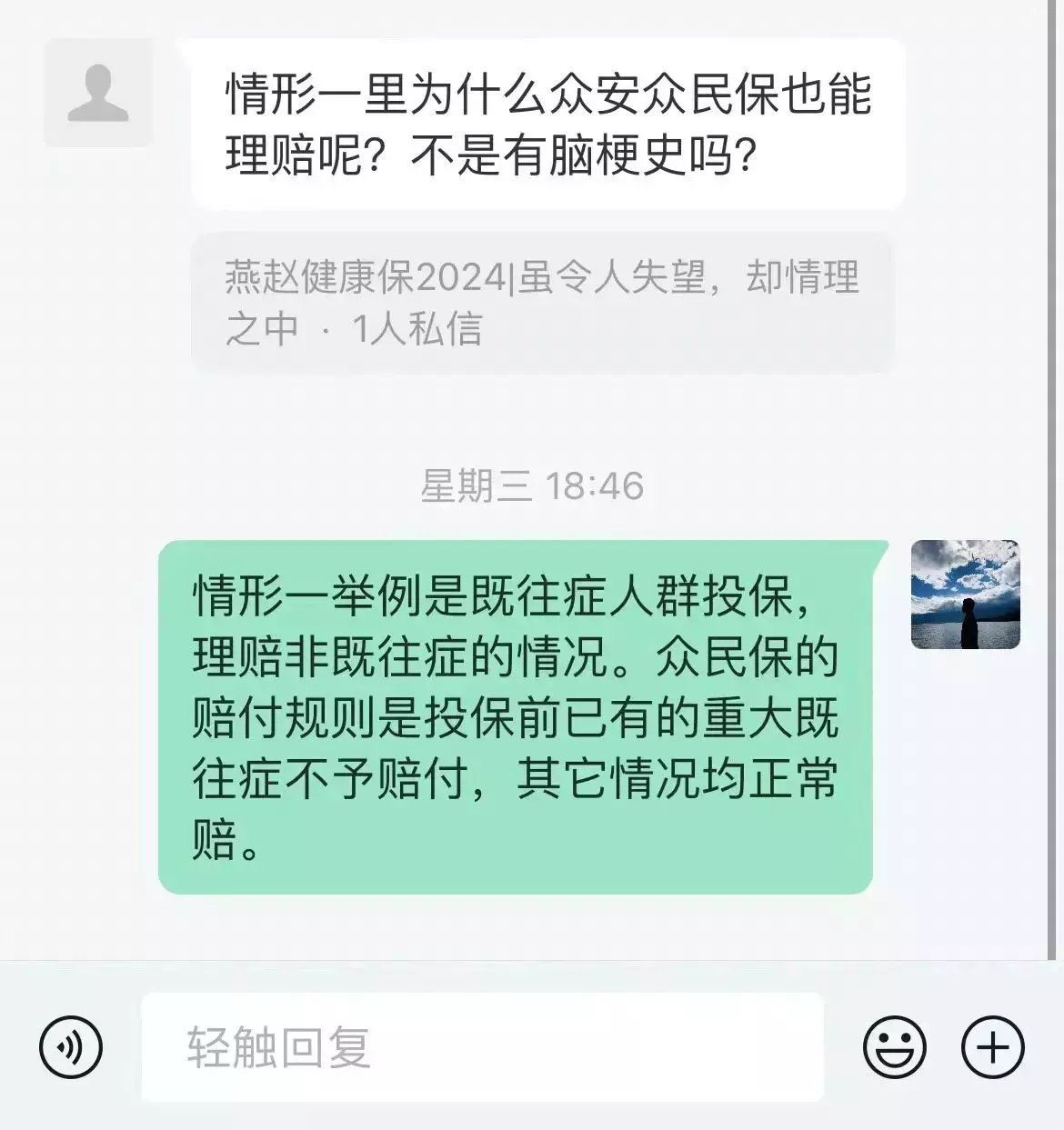

在文中我举了一个例子,一个人投保前有脑梗病史,投保后因为肺癌住院,自己需承担费用5万,众民保要比燕赵健康保多报销2万多。原因就是对于既往症人群,在保单生效后不论是否因既往症住院,均按统一的赔付比例来,这是燕赵健康保的规则。而众民保的规则是投保前已患的重大既往症不赔,保单生效后,患非重大既往症和投保前未患的重大既往症,都按医保内外各1万免赔额(年免赔)80%进行赔付。来源微信公众号:懂险的dotaer,作者:李昊

在文中我举了一个例子,一个人投保前有脑梗病史,投保后因为肺癌住院,自己需承担费用5万,众民保要比燕赵健康保多报销2万多。原因就是对于既往症人群,在保单生效后不论是否因既往症住院,均按统一的赔付比例来,这是燕赵健康保的规则。而众民保的规则是投保前已患的重大既往症不赔,保单生效后,患非重大既往症和投保前未患的重大既往症,都按医保内外各1万免赔额(年免赔)80%进行赔付。来源微信公众号:懂险的dotaer,作者:李昊

太平洋蓝医保·终身防癌医疗险在线官网投保地址(手机扫描二维码):