一个做投资的朋友之前在我这买了25元/年,500万保额的全球航空意外险

他说因为经济下行,现在公司差旅报销卡得紧,但还是得勤奔走

这个年包的航意险真香!

在各大高铁站机场,西装革履背着双肩包,戴着耳机行色匆匆的

大多是同行,大家默契地打个招呼交流一下,顺便看看有没有跳槽的机会

接着他又买了500万保额的定期寿险,因为房贷还有好几百万

他说现在每次坐飞机,就是身价千万了,当然取决于最后怎么落地...

寿险是所有险种里面责任最清晰的险种了

且健康告知和责任免除都是最少的

寿险只保障极端情况,身故或全残

只要时间拉的足够长,人身故的概率是1

所以终身寿险的保费不便宜呀,本质是传承的功能

而定期到60-70岁的寿险,可以用更少的保费撬动高保额杠杆

在经济责任比较重的几十年,是规避极端风险的好工具

可能有人觉得给自己买寿险,是纯奉献

大胆设想,假如你现在即将离开人世,手里有150万,你会怎么分配呢?

父母孩子,房贷车贷,啊,真要分起来,是不是觉得150万挺少…

很多男生对医疗险,重疾险挺抗拒的,俗称“抗保分子”

可是他们会买寿险,就是很单纯的想着万一自己挂了,家人孩子还能过好日子

还有一个场景,很多人可能没有意识到,人活着的时候寿险也能发挥作用

比如重病抢救时,医生说,病人家属,ECMO每天花费巨大,救了最后可能也会人财两失,救还是不救尽快决定

对于没有医疗险的人来说,哪怕只有寿险,都有底气可以放手尽力一救

(《关于唐医生的一切》第24集)

我觉得华贵是年轻活力有创意,真的在花心思设计产品的一家保险公司

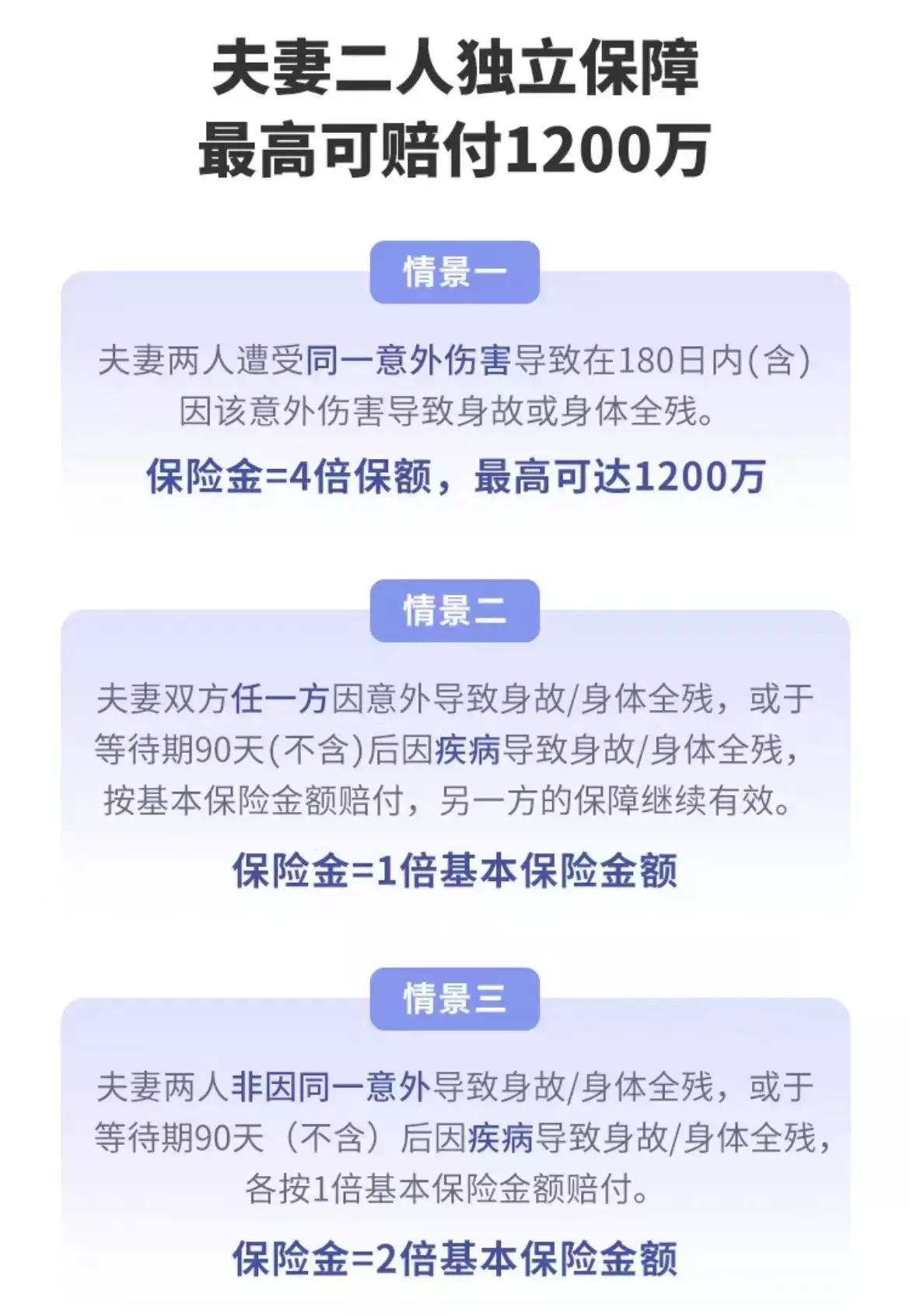

除了华贵大麦个人定寿旗舰外,还设计了华贵甜蜜家,给夫妻共保的定寿产品

30岁夫妻,各200万保额,交30年保30年,每年3460元

一如既往地延续了华贵优秀费率的传统,而且还有几大特色:

-

1. 其中一方身故,另一方保障保额都不变,且豁免后续保费

2. 万一夫妻双方在同一次意外中身故,每人保额翻倍,即总共4倍保额赔偿

3. 万一离婚了,保单还能进行拆分

我算过,买华贵甜蜜家比两个人单独买定寿旗舰,总保费便宜一丢丢,而且买甜蜜家还有额外的豁免或翻倍权益。

买寿险记得指定受益人,理赔的时候能省去很多麻烦。

人到中年的四张保单,医疗险,意外险,定寿先配起来

成年人买重疾险是有点肉疼,有条件的买,知道肉疼就赶紧给孩子买上终身重疾险,孩子长大了会感谢你的!

总结一下,寿险是容易忽略的一部分保障,家庭经济支柱必备,但是只买寿险风险敞口也很大,几百块的百万医疗险能抗起很多普通家庭不能承受的代价。

来源微信公众号:双子跳跃 ,作者:ttz

华贵大麦甜蜜家2023定期寿险(互联网专属)在线官网投保地址(手机扫描二维码):