大公司平安北极星中端医疗值得买吗?

有一个致命的缺点~外购药不报销,我劝你慎入!

目录

1.公司介绍

2.产品信息

3.产品优点

4.保障缺陷

5.增值服务

6.产品费率

7.总结

1.公司介绍

虽然是大公司平安,但是,承保公司不是平安健康,是平安财险,隔行如隔山,做财产险跨领域做医疗险,就好比林丹放下羽毛球拍去打乒乓球,纯属找虐!

无论是理赔服务还是续保稳定性,肯定没有平安健康那么好!

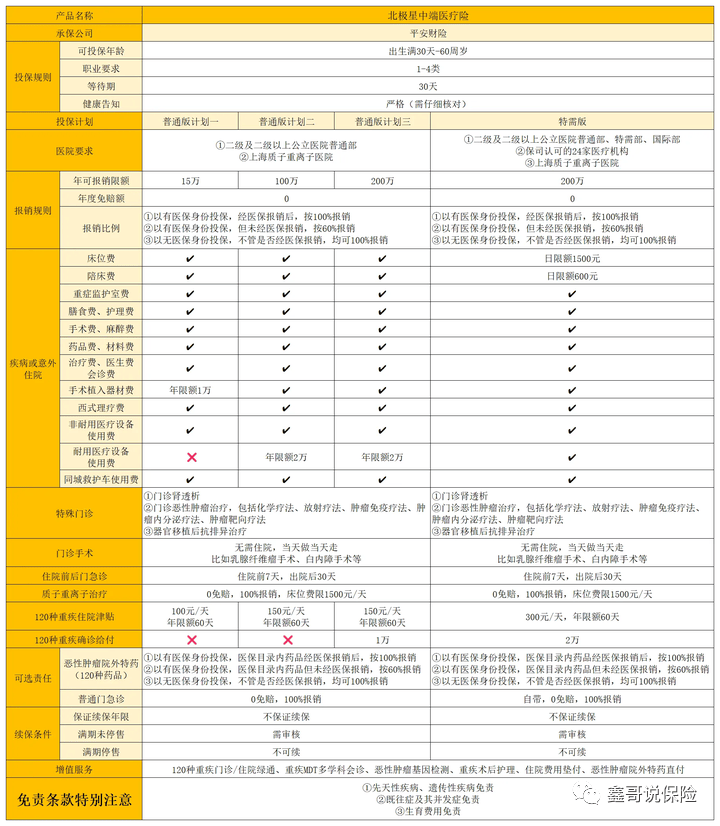

2.产品信息

这款产品很简单,四种计划,都是0免赔,百万医疗,其实计划四才涵盖特需医疗、国际医疗,才勉强算得上中端医疗,其它都是百万医疗的形态!

3.产品优点

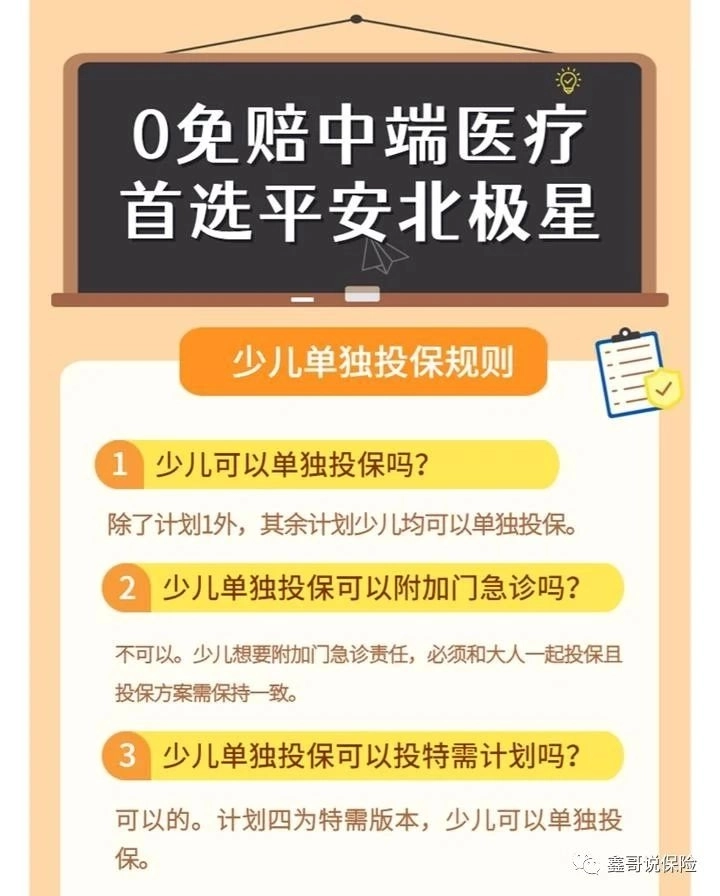

(1)少儿可单独投保

这款产品,比起其它的中端医疗,优点主要在于少儿可单独投保!

(2)可附加门诊

带门诊责任,0免赔,比起纯住院计划,体验感比较好!

4.保障缺陷

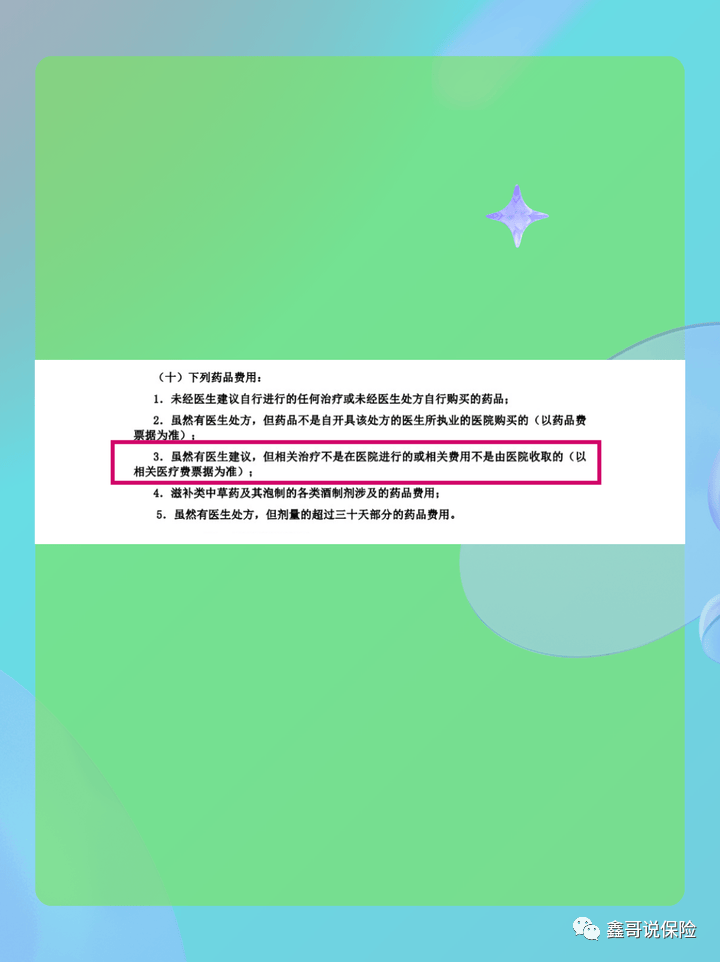

(1)外购药不报销

外购药,是中高端医疗的重中之重,动辄几十万!

这款医疗险明确不报销外购药,是最大的缺点,虽然有院外特药可以作为附加险,但是,这个附加险的续保稳定性令人堪忧,而且也有药品清单限制!

当然,条款这么明确也好,免得各种理赔纠纷!

(2)不涵盖器官移植术

器官移植,少则十来万,多则几十万,甚至需要上百万,这项责任不涵盖,你说它是中端医疗,有点虚!

像安盛智选住院计划、欣享人生这些主流的中端医疗都有涵盖!

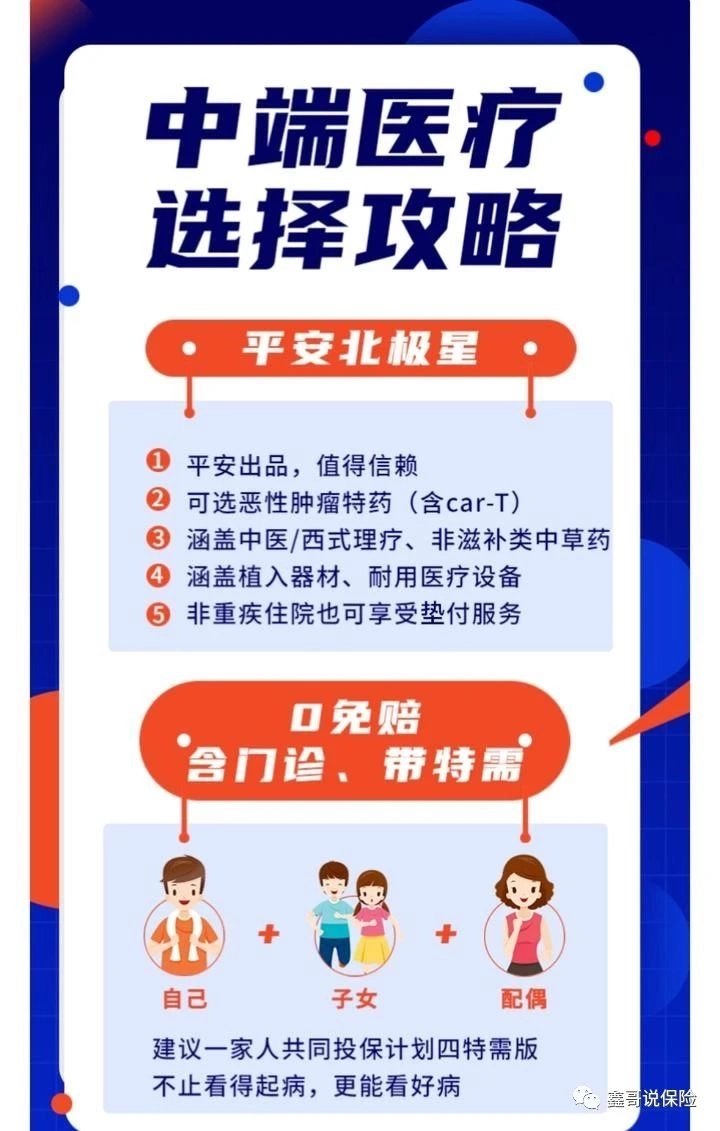

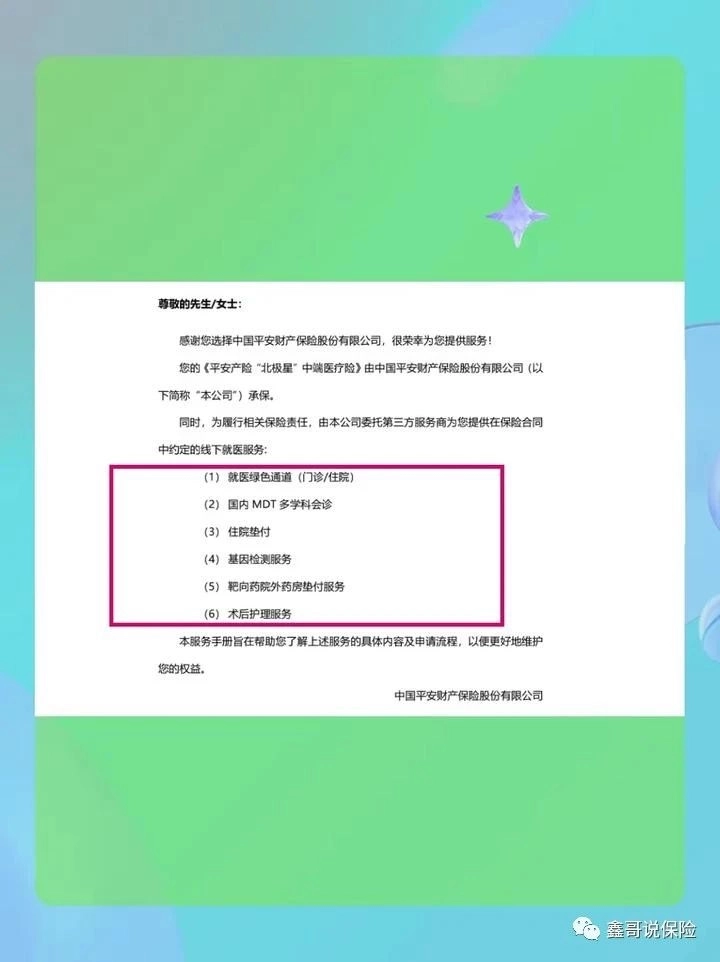

5.增值服务

增值服务很简单,涵盖就医绿通、MDT多学科会诊、住院垫付、基因检测、靶向药院外药房垫付、术后护理服务,一共也就六项!

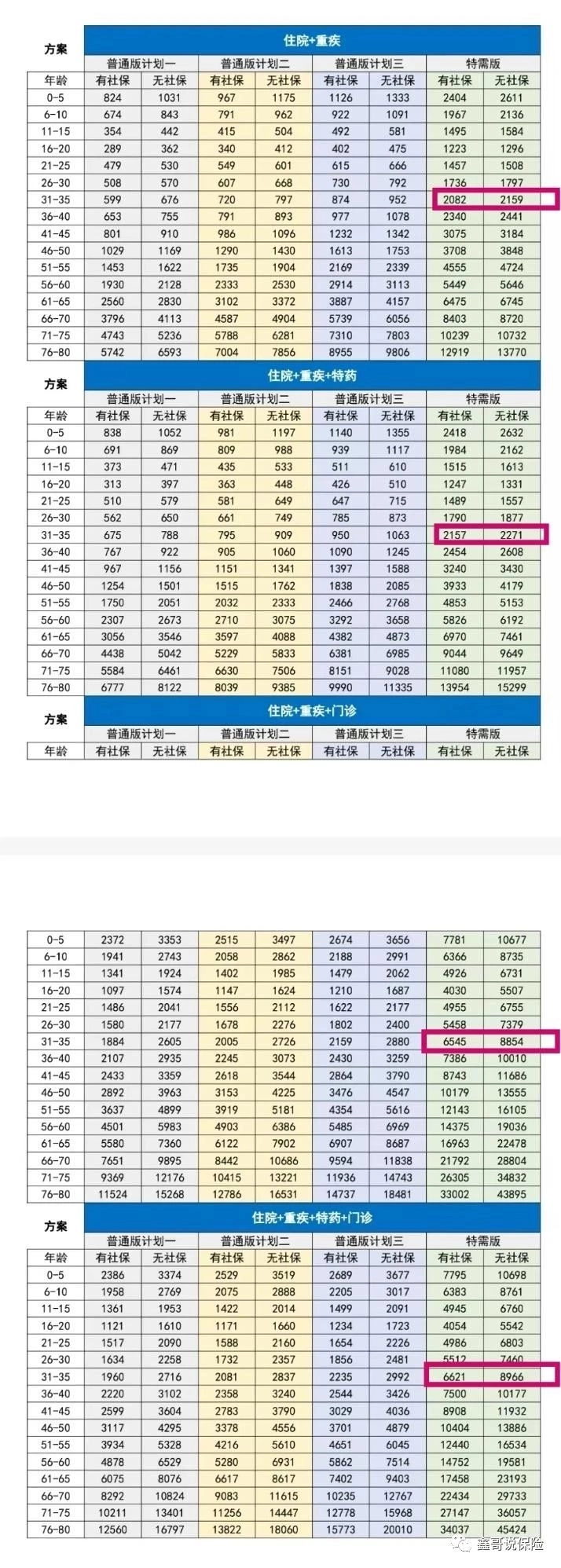

6.产品费率

这款产品的费率不算高!

以31~35岁为例,特需版

住院+重疾:2082(有社保),2159(无社保)

住院+重疾+特药:2157(有社保),2271(无社保)

住院+重疾+门诊:6545(有社保),8854(无社保)

住院+重疾+特药+门诊:6621(有社保),8966(无社保)。

7.总结

这款医疗险,虽然很便宜,但性价比不高,根据它致命的缺点,不建议作为首选,可以作为补充!

来源微信公众号:鑫哥说保险 ,作者:鑫哥微信13431810119