01

三年前理赔情况

简单说下3年前的重疾理赔。

1. 三年前,客户找我投保了一份保额50万重疾,附带癌症多次赔付,投保前10年赠送50%保额,保费5000元左右。北漂年轻人,一个人和女朋友在北京打拼,没房没车,预算紧张。根据需求,我帮他挑选了一款性价比很高的重疾。

2. 等待期后4个月出险,罹患的是一种血液疾病。当时理赔的两个难点,难点之一是投保前就出现了血液指标异常,但是符合健康问卷。最大的难点是客户确诊的是骨髓增殖性恶性肿瘤,在ICD-10的标准里属于类癌,幸运的是这种疾病暂时不需要治疗,只需要服用抑制剂定期复查就好,这也是理赔的难点,本身类癌,且没有进行相关癌症治疗,具体可以看之前文章。

还好,在我与保险公司不断沟通中,理赔超预期完成,75万顺利理赔。

当时叮嘱客户,投保的重疾附带癌症二次理赔,3年后还可以再次理赔50万,因为这种病是无法治愈的。于是3年后,我们开启了恶性肿瘤的二次理赔。

02

今年的理赔经历

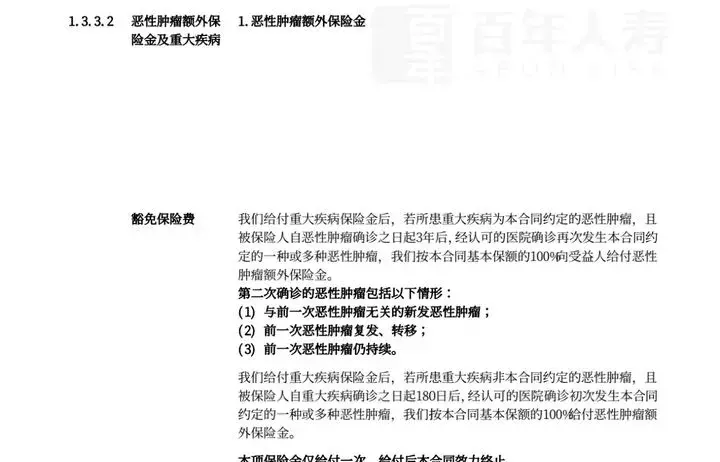

根据条款定义,我们申请理赔的是恶性肿瘤持续状态,担心的点依旧是这类血液疾病的特殊性。因为这三年,并没有进行化疗以及癌症相关的靶向治疗,同时因为病情比较稳定,没有再次进行穿刺或者基因检测等,只是常规去医院进行B超报告和开药。

客户之前询问我,需不需要穿刺,考虑到穿刺对身体伤害,我建议我们先提交沟通为主,如果保险公司要求穿刺,我也想到了对应的解决方案和申诉理由。毕竟根据条款,也没有说明需要组织病理学证明,只需要医院确诊即可。

提交理赔后,保险公司开始审核,因为情况特殊,还专门进行了医院走访,找了客户的主治医生,也确定了目前客户的治疗情况。

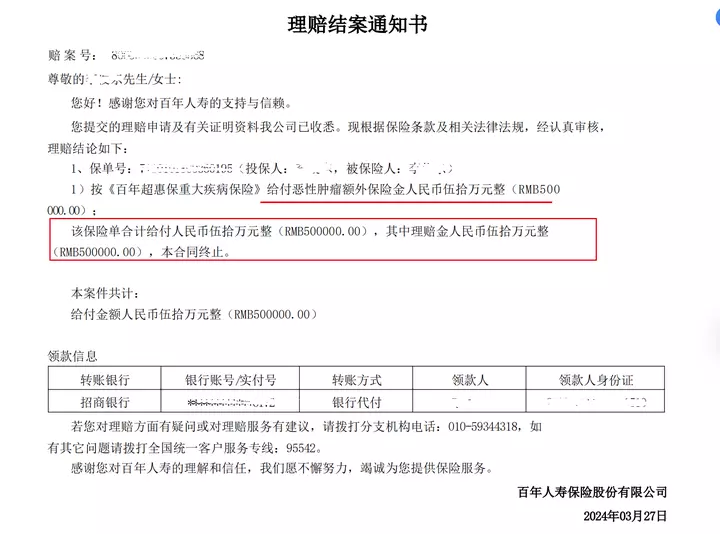

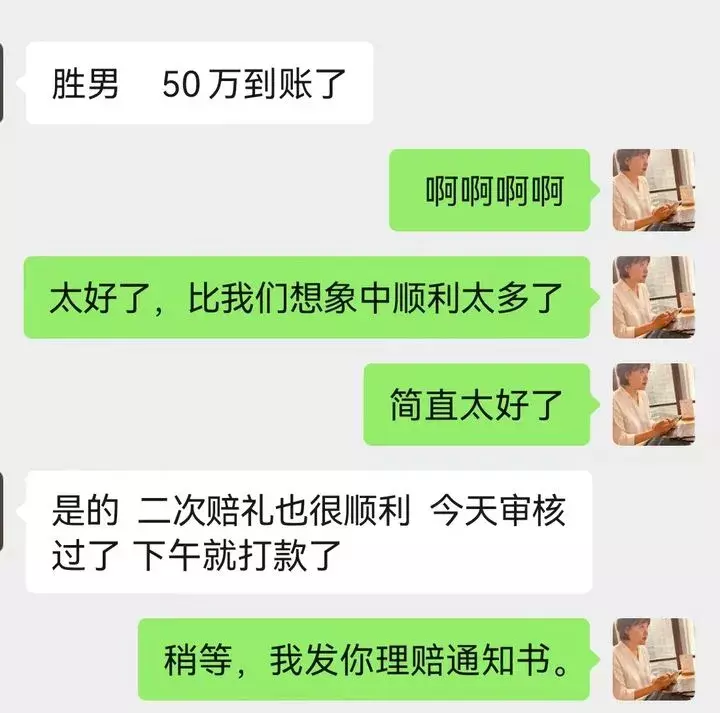

第三周,客户告诉我,收到了理赔款50万,保险公司的老师也顺利给我发来了理赔通知书。

关于理赔我想说

1. 癌症多次赔付,非常重要。当时预算有限,客户问我是附加身故责任还是选择癌症多次赔付,我建议癌症多次赔付。一方面,年轻人癌症发病率很高,另外一方面,对于一个单次赔付的产品,增加癌症多次赔付,就相当于变相多次赔付。

2. 买重疾险就是买保额。客户选择险种,前10年赠送50%保额,所以才有了首次75万的赔付,如果没有这个责任,虽然看似只是少了一个>附加险,理赔的时候就是25万的差距。

3. 买重疾险有没有必要?对于普通人来说,重疾险是刚需。不敢想象,如果没有重疾险,一个90后北漂罹患这种疾病,且以后会面临骨髓移植,该有多难。但是重疾险的理赔款,给了他很多底气,至今工作家庭都很顺利。

4.最后还是想说,经纪人的专业是对客户最好的服务。 这个案例之前,客户担心癌症多次赔付会很难,没有穿刺报告,没有化疗是不是不能理赔,我建议它提交理赔,也做好了应对方案,50万顺利理赔。

客户说,如果没有专业的经验指导,自己就真的觉得不能理赔了,毕竟之前的75万已经觉得幸运。

这三年过的很快,我和客户太太成了非常好的朋友,见证了他们买房,生娃,顺利在北京扎下了脚跟,工作也越来越好,而这笔理赔款也起到了不小作用。

来源微信公众号:楠木say,作者:裴胜男