这是我本月最近接连处理的2个理赔所想到的。

其实,2个案子都顺利赔付了。

但还是想跟大家分享一点我的理赔体会。

案子1

是家长给小朋友买的一份意外险。

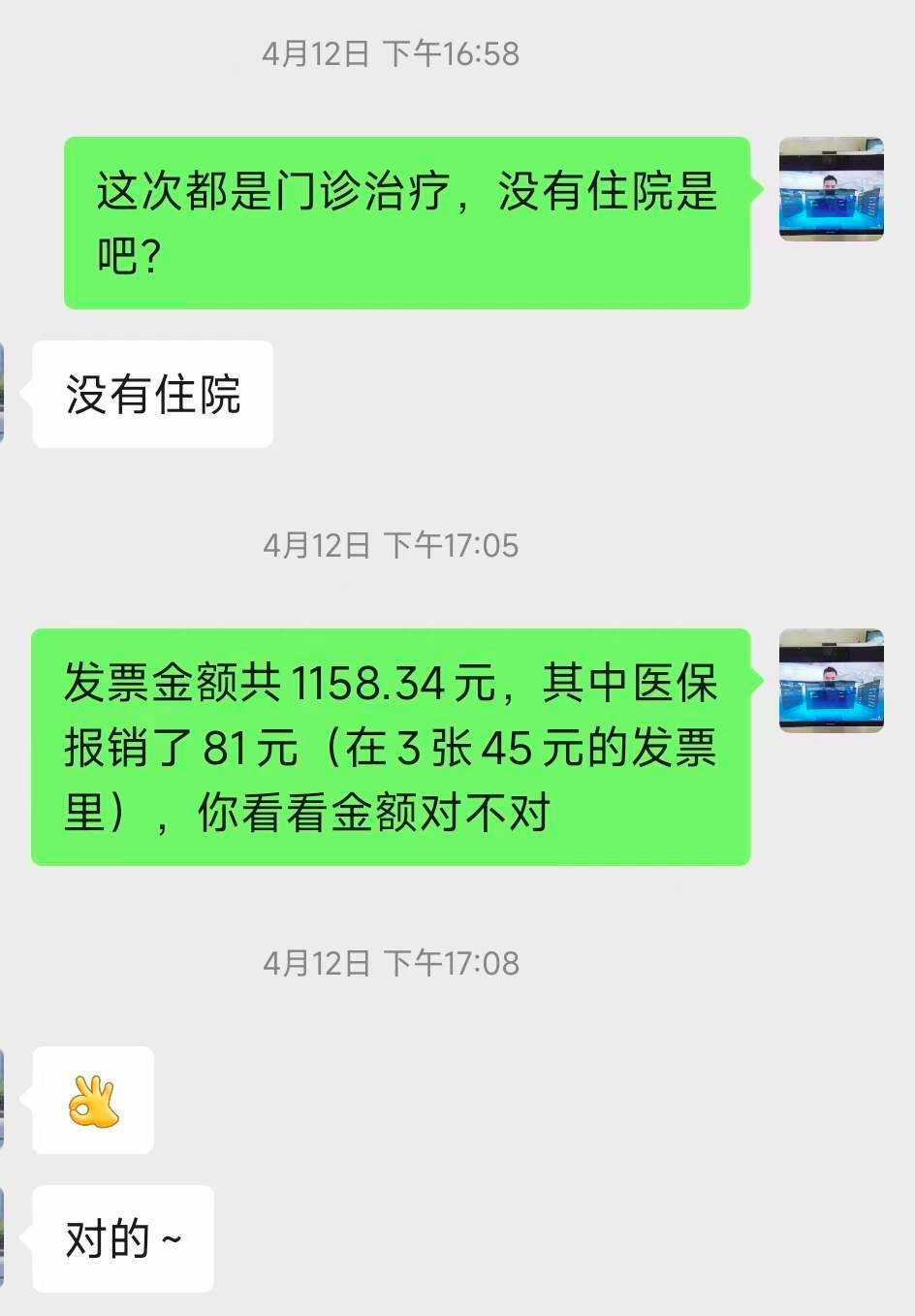

小朋友下楼梯时不小心扭伤脚。

总共治疗花1100多的费用,有少儿医保,但总共报销了不到100块。

关于社保是如何报销的,报什么不报什么,之前Sky也写过文章(请见文末推荐文章)

简单来说,

社保是按医保目录来报销的。

目录内的可以报销一部分,目录外的需自付。

但,目录外的药品和诊疗项目却比目录内的多得多。

所以,社保能报销的是比较有限的。

不过,我给小朋友配置的意外险是涵盖医保目录外的费用。

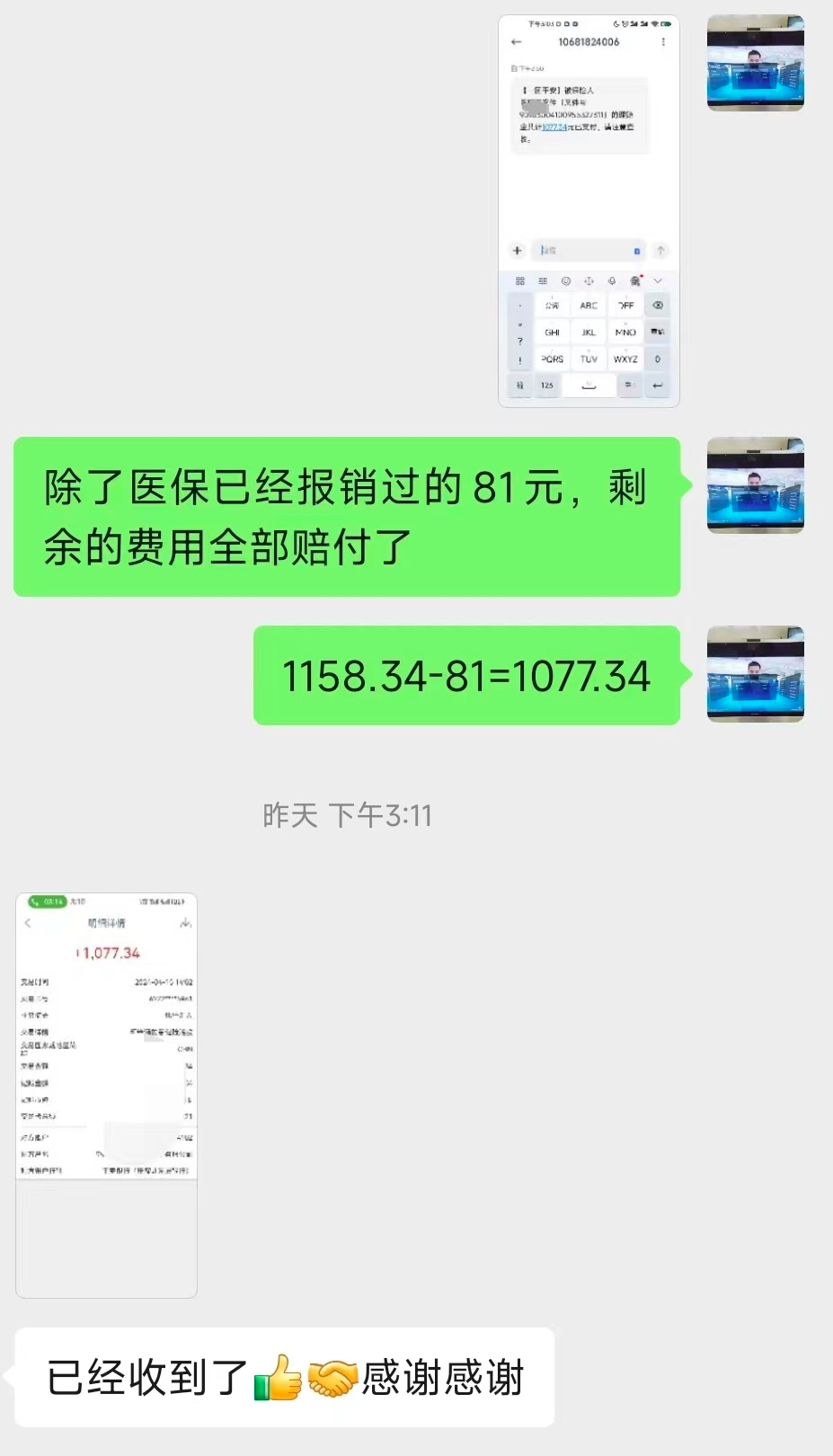

昨天理赔款到了。

正如预期,除了医保已经报销过的,剩余的费用全部赔付了。

分享这个案子不是说社保不好,报销少。

而是想提醒大家,再一次说明了:

社保是很好,保而不包,并不是全部报销。

案子2

也是一份意外险的理赔,是子女给父母买的。

正是这个案子触发了我想写这篇文章。

因为它有一定的代表性,想跟大家唠叨几句。

这位被保人其实是我家里的长辈。

当时去拿病历资料时,告诉他买的保险可以报销。

他一脸不屑地说:没多少钱就不用那么麻烦了,而且保险公司哪有那么好给你全部报的。

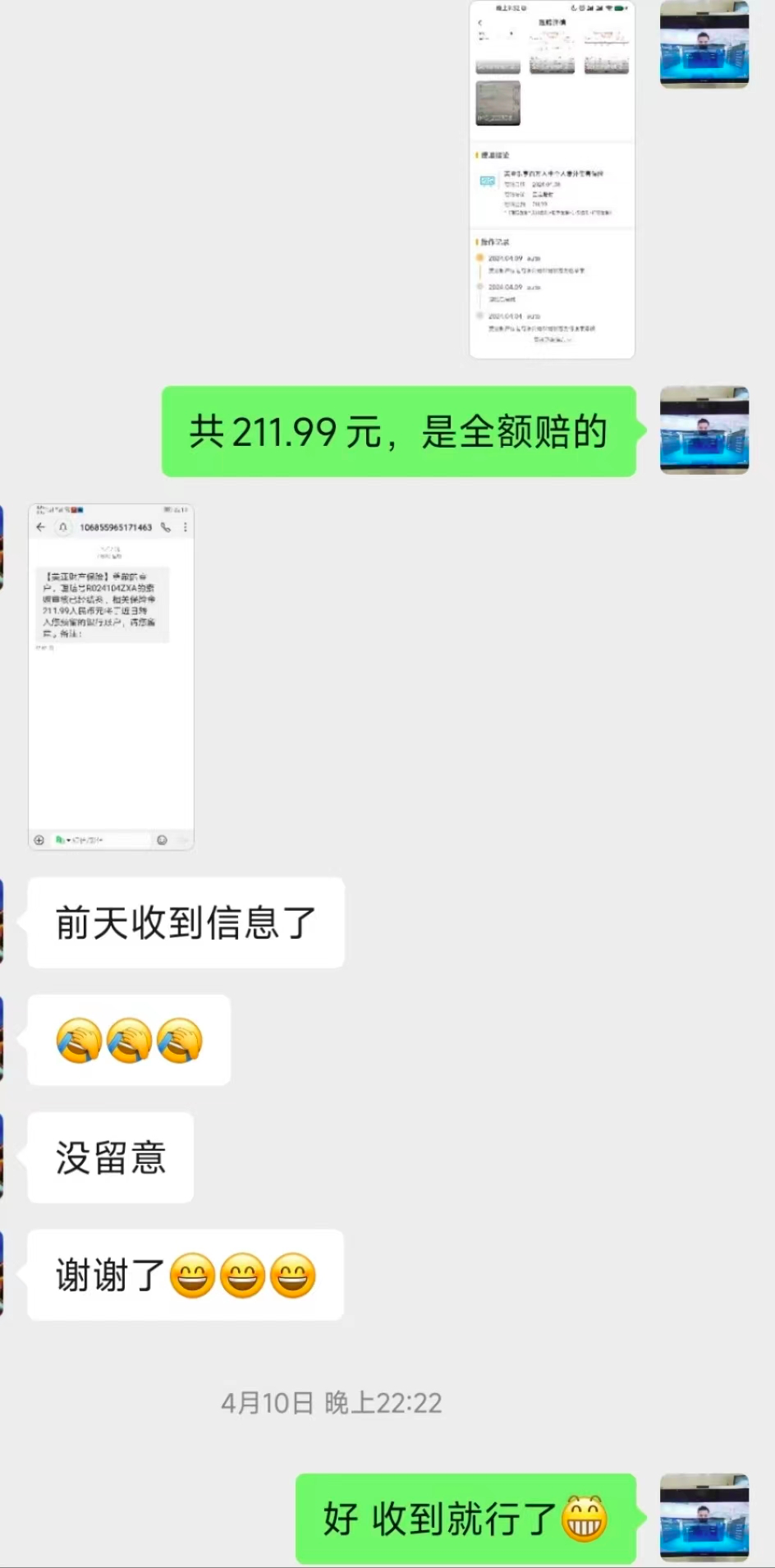

费用确实不多,才200余元。

而且他是自费的,也没刷医保。

我发现,在农村乡镇里老人们小伤小痛上医院看门诊大多不习惯带社保卡的。

只有大病住院才会想到用医保(农村合作医疗)。

被保人是乘坐的车辆追尾刹车时碰撞受伤,当时就近在我们镇上卫生院做的检查。

我担心可能会被卡在保险公司要求“二级及以上的公立医院”这点上。

因为在国家医保局官网查询了医院等级,确实是不符合的。

如果真因此被拒赔了,不正好验证了他说的!?

但我还是想去争取试试。

先是咨询了在医院工作的亲戚,大概了解清楚卫生院和其上一级医院的关系。

根据自己之前理赔的经验,在填写理赔申请时特地做了备注说明。

最终得以顺利全额赔付。

这里补充一个知识点。

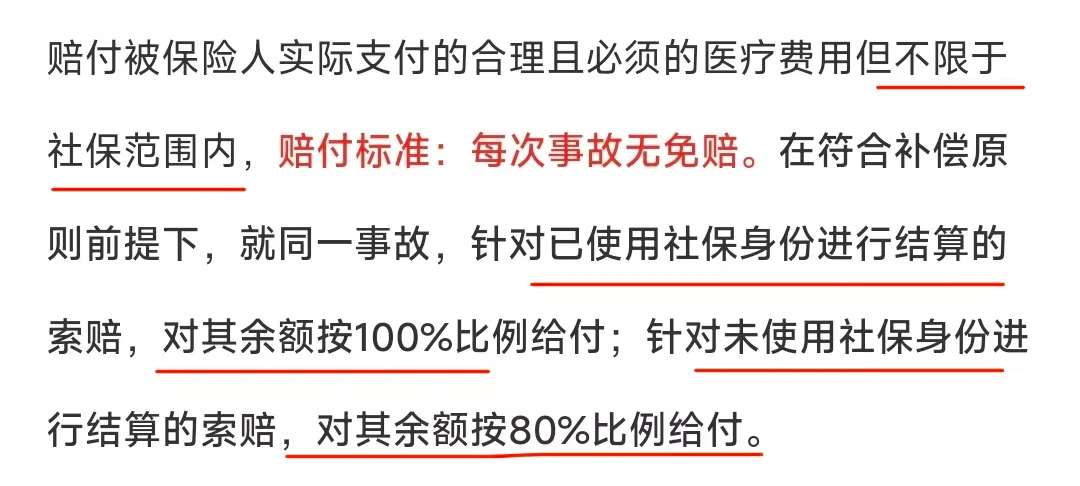

市面上意外险产品的医疗费报销有3种类型:

①仅限社保内的费用

也就是医保目录内社保未报销完的医药费

②扩展社保外用药

可以报销医保目录外的药品费用,但医疗器材或诊疗项目的费用是不报的

③不限社保

但,有的产品是要求须先走社保报销后才能100%赔付,否则只赔付80%。

幸好我推荐的意外险是不限社保内外,而且不要求用社保也能100%赔。

所以,想提醒大家:

给家里长辈买意外险,尽量选择不限医保目录也不限社保身份的产品。

而且最好选择口碑和服务都好(不一定是名气大)的公司。

最后,再说几句

买保险,如果对产品没有加以选择判断就盲目购买,可能最终因赔付条件的要求导致理赔体验不好。

那么,我觉得买了保险还不如没有保险。

因为不买保险就不会有拒赔。

社保也是一种保险——社会保险。

没有社保的人就不会对医保有所期待,也不会因为医保报销不了而有所失望。

更不会产生“有社保就够了”的错觉,而不购买商业保险。

也就没有对保险的误解了。

你觉得呢?

来源微信公众号:飞保book,作者:Sky龙飞