最近有朋友问:“客户在等待期内做了乳腺结节手术是否需要补告知”?刚回答完这个问题,又听到一个故事:客户保单生效后单位体检,结果存在异常,客户到保险公司做了补充告知,保险公司受理后通知客户解约并退还保险费。这神操作,真是“不懂的遇上欺负人的”!

一、先说说“不懂得的”,何谓“补告知”?

我国《保险法》第十六条规定:订立保险合同,保险人就保险标的或者被保险人的有关情况提出询问的,投保人应当如实告知。

根据该条法律规定,投保人负有如实告知义务,这是法定义务,违反该义务将承担相应的责任。该条同时明确我国实行询问告知制度。履行如实告知义务的基本规则是:1、义务人要求——投保人;2、时间要求——订立保险合同时(即投保时);3、范围要求——仅回答保险人的问询。

补充告知是保险公司为客户提供的对投保时未能履行如实告知义务进行补救的措施。补充告知的依据是我国保险法第十六条如实告知条款,其规则应当符合上面讲述的如实告知规则。也就是说,补充告知虽然在时间上是在保险合同生效后,但告知的内容应当是投保之前的情况,补告知的范围应当以投保时保险公司的询问为限。

因此,从保险法角度讲,在人身保险合同订立后(投保后)被保险人出现的身体异常,投保人或被保险人无需再向保险公司告知。从保险合同角度讲,投保人没有义务将被保险人投保后的健康异常情况向保险公司进行补充告知。

那个“客户在等待期内做了乳腺结节手术是否需要补告知”的问题,我们可以坚定的回答“不用补告知”。

二、再说说“欺负人的”,“解约并退费”咱是依据啥?

如果我不懂,我将保单生效后的身体异常向保险公司做了补告知,保险公司应当怎样处理呢?

保单一旦生效,则双方应当按照保险合同的约定享有权利并承担义务。客户在等待期内体检异常或手术后,向保险公司做了补告知,保险公司应当按照合同约定处理,而绝对不是按照未如实告知的套路进行处理。

对于客户等待期内体检异常或住院手术的,如果不属于合同约定的等待期内出险,则合同继续有效,保险公司无需处理;如果属于等待期内出险的,保险公司将按照合同约定由理赔进行处理。

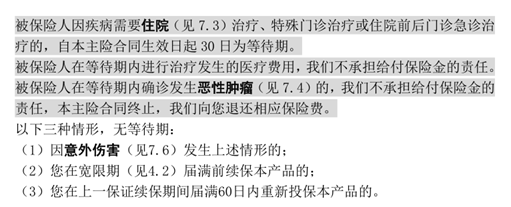

比如按照下面的某公司百万医疗条款,如果客户等待期内仅体检发现高血压、脂肪肝等异常,并未住院,则不属于等待期条款约定住院或恶性肿瘤的情况,则保险合同继续有效;如果客户在等待期内做了乳腺结节手术,保险公司对于住院发生的医疗费不承担保险责任,但合同继续有效;如果客户等待期内体检为甲状腺结节且住院确诊为甲状腺癌,则该合同终止,保险公司向客户退还保险费。

来源微信公众号:理赔有道,作者: 叶落留声