意外险是所有商业保险当中杠杆最高的保险之一,几百元可以保到上百万的保额。同时意外险也是发生率、理赔率非常高的险种。意外险是生活中处处有意外,大到车祸失事,小到猫抓狗咬......所以建议人人都必备一份意外险。

意外险是所有商业保险当中杠杆最高的保险之一,几百元可以保到上百万的保额。同时意外险也是发生率、理赔率非常高的险种。意外险是生活中处处有意外,大到车祸失事,小到猫抓狗咬......所以建议人人都必备一份意外险。

今天来讲讲如何挑选一份优秀的意外险。

01意外险有哪些分类?

首先,大家一定要清楚保险中的意外必须符合这四个条件:外来的、突发的、非本意的、非疾病的;同时也要结合意外险的免责条款和投保须知来看。我们常见的就两种,根据保障时间可以划分为:一年期意外险、长期意外险。

一年特点:买一年保一年,价格便宜,保障实用,想买就买,第二年想换就换,99%的家庭都适合此类意外险。长期特点:长期交钱,长期保障;但保费高、保障责任少。直接说建议:我非常不推荐,哪怕设计的再花哨,这个对于大部分人来说都是智商税。

花掉10倍以上的价格去买了个非常基础的保障,而多年后返还的钱也不具备理财价值。

结论意外险就选一年期!市场竞争强烈,性价比更高的意外险会接二连三地开发出来,一年一买可以选最好的。

02意外险保障责任如何挑选?

那我来分析下保障责任,首先看三大件:这个可不是冰箱、彩电、洗衣机。 而是意外险三项核心保障:1、意外身故

而是意外险三项核心保障:1、意外身故

2、意外伤残

3、意外医疗

一旦遭遇意外,面临结果无外非 3 种:人死了、残疾了、住院就医。下面我挑重点,详细对这三项保障一一分析:

01意外身故这个最容易理解了,就是人没了,保险公司赔保额给受益人。你买了100万保额,就赔你100万;这个保额对于上有老,下有小的我们这茬子人来说,肯定是越高越好。

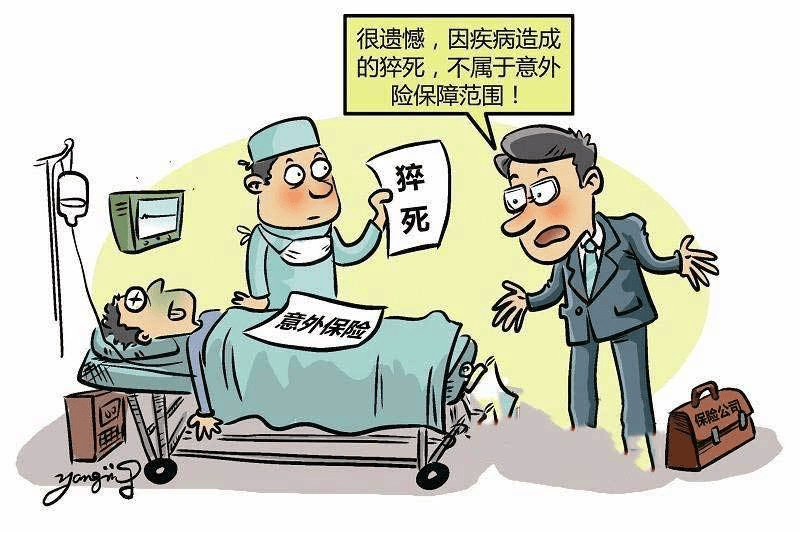

这里要说下猝死,据了解,我国平均每年有 180 万人死于猝死。

很多人认为猝死是突然发生的所以算做意外,但其实猝死是疾病类的,完全健康人群是不会发生猝死的。

但很多优秀的意外险也将猝死纳入了理赔范围,可以赔付一定金额。02意外伤残伤残共分为 10 个等级,一级最重,十级最轻;伤的越重赔的钱就越多。这里各位一定要搞清楚伤残和全残的区别,差一个字发生意外有可能一分不赔。

但很多优秀的意外险也将猝死纳入了理赔范围,可以赔付一定金额。02意外伤残伤残共分为 10 个等级,一级最重,十级最轻;伤的越重赔的钱就越多。这里各位一定要搞清楚伤残和全残的区别,差一个字发生意外有可能一分不赔。

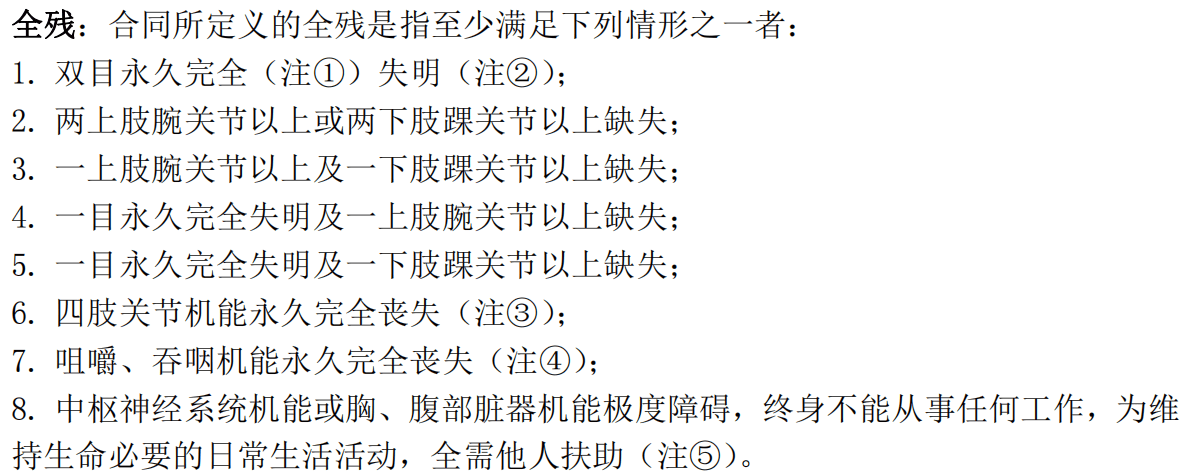

全残的定义是:

而伤残是一级伤残赔付100%,二级伤残赔付90%,以此类推。通过下方武林豪杰的伤残程度更方便理解。

而伤残是一级伤残赔付100%,二级伤残赔付90%,以此类推。通过下方武林豪杰的伤残程度更方便理解。 伤残≠全残,如果你买的是保全残的意外险,就算你达到很严重的残疾,保险公司也不会赔钱给你。相信很多小伙伴中了这个圈套。03意外医疗这是意外险当中最复杂的部分,也是优质产品和一般产品的分界线。因为更多发生的理赔都是意外医疗。那如何去判断意外医疗保障好与差呢?可以重点关注这 4 点:

伤残≠全残,如果你买的是保全残的意外险,就算你达到很严重的残疾,保险公司也不会赔钱给你。相信很多小伙伴中了这个圈套。03意外医疗这是意外险当中最复杂的部分,也是优质产品和一般产品的分界线。因为更多发生的理赔都是意外医疗。那如何去判断意外医疗保障好与差呢?可以重点关注这 4 点:

报销额度意外受伤可以报销最高的额度取决于保额,尽量选择高保额。当然如果住院可以配合百万医疗使用报销。

报销比例医疗费*报销比例=能报销的钱有的产品可以100% 报销,有的仅报 80% 、90%,报销比例越高越好。

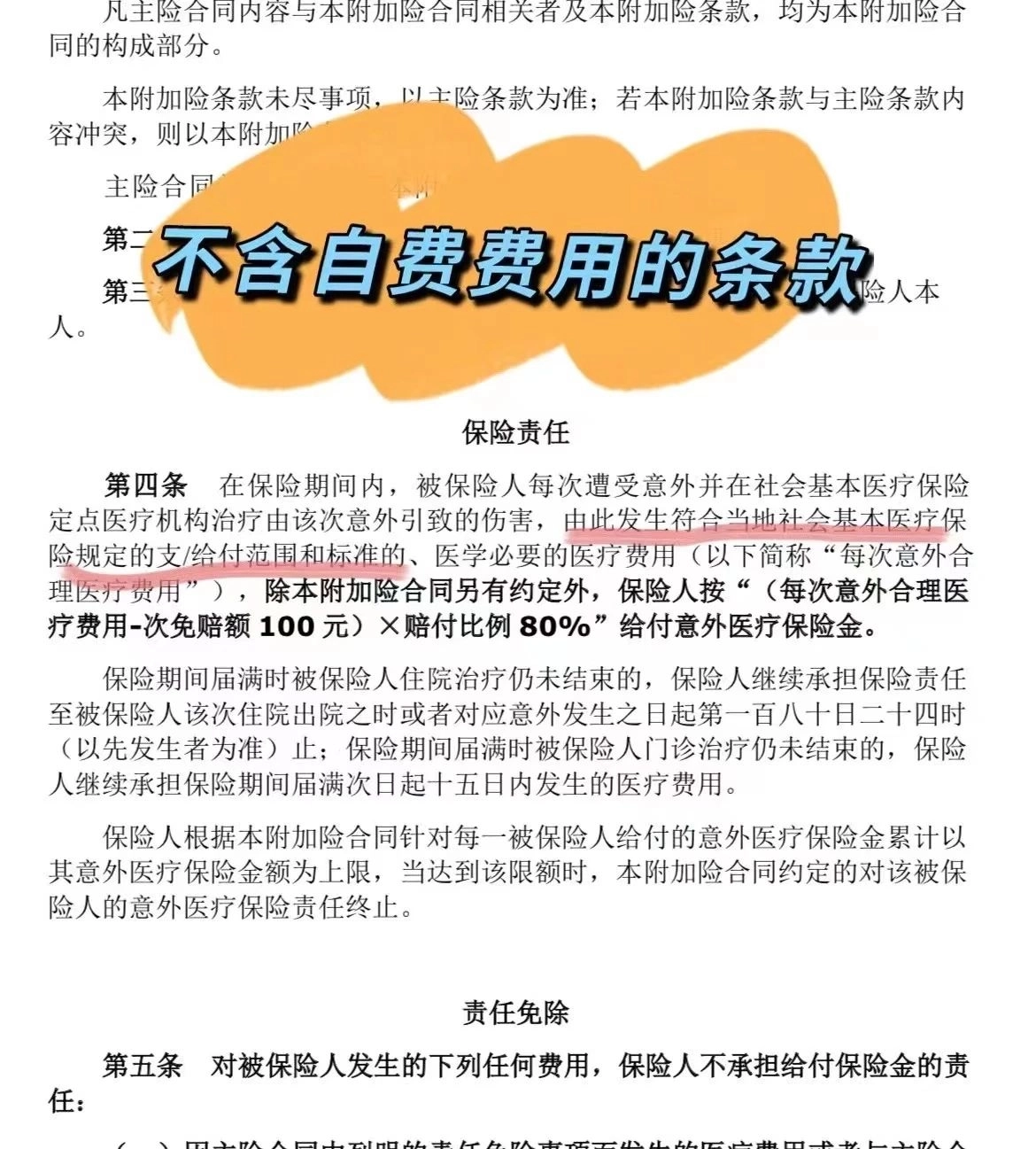

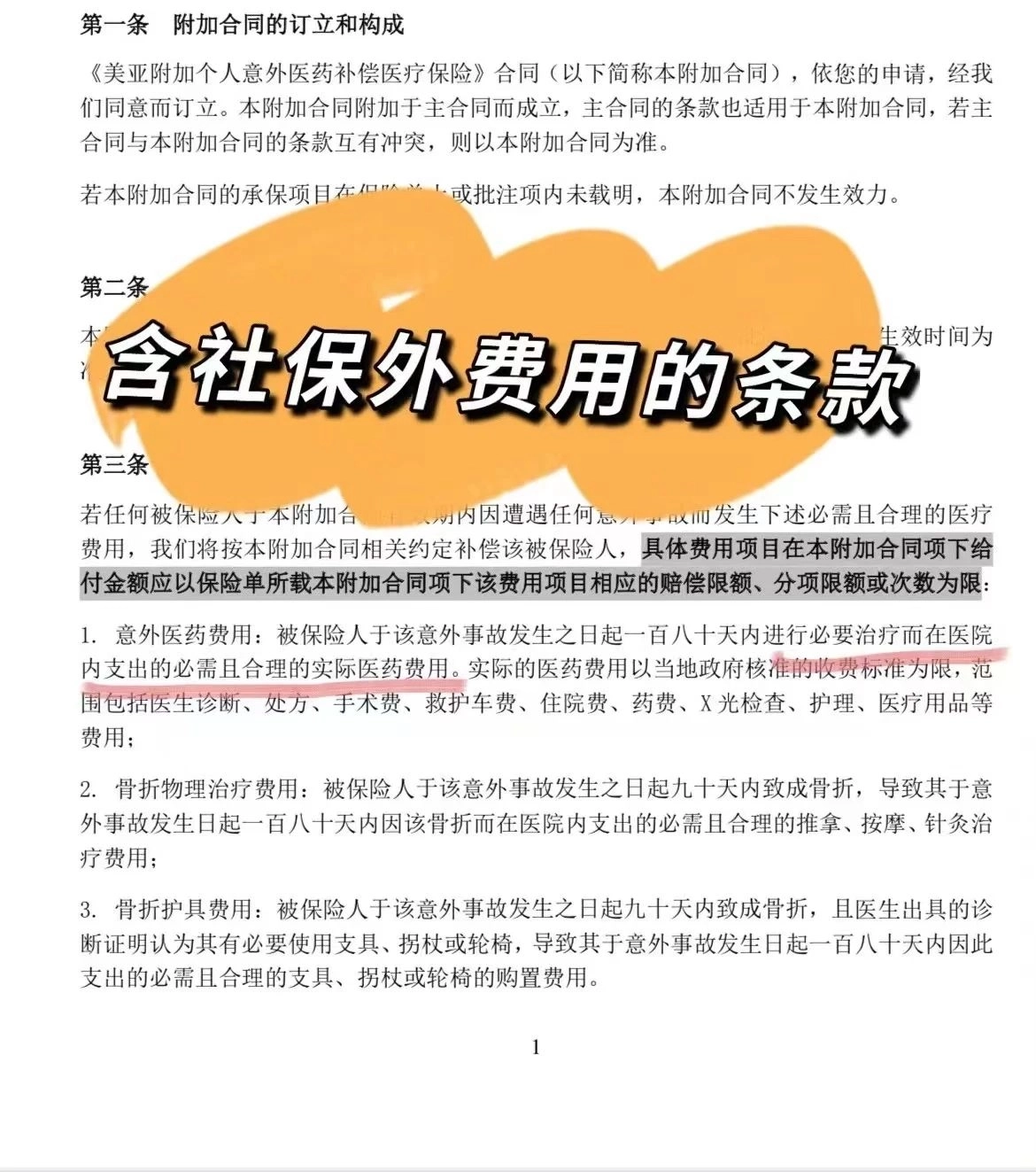

报销范围医疗费用有分社保内、社保外,如果报销不限社保范围,就能覆盖更多费用。市面上90%的意外险仅限社保内,所以如果不限社保的意外险是比较优秀的。

大家可以通过条款去区分,例如:

免赔额就是不报销的理赔门槛。例如免赔额500元,如果看病花费了300元,那是没得报销得。如果花费了600元,如果报销比例是100%,那可以报销100元。

免赔额就是不报销的理赔门槛。例如免赔额500元,如果看病花费了300元,那是没得报销得。如果花费了600元,如果报销比例是100%,那可以报销100元。

所以如果0免赔是最好的,免赔额越低越好。

“总结” 一款优秀意外险应该是:含伤残责任

保额足

报销比例100%

涵盖社保外费用

免赔额为0

03还有哪些加分的附加责任?

除了”三大件“外,意外险还要比拼附加责任,下面来说下有哪些优秀的附加责任。01住院津贴如果因意外住院,每天会有100-200元的住院津贴。

如果严重受伤住院90天,那最多也能有18000元的额外赔偿了,可以用来买些营养康复品。

02交通意外据统计,意外死亡排名前 5 的为:意外跌落、机动车辆交通事故、自杀、溺亡、意外中毒。

所以产品能够在交通意外有额外赔付那就更好。这里要注意看是否有公共交通和自驾责任。

03救护车费用意外医疗是不含救护车费用的,但很多产品会额外加上这个责任,可以报销个车费。

04全球保障经常国外旅游或国内外来回生活的,可以考虑涵盖全球保障的意外险。

意外险“ 3 不买 ”,排坑指南⬇️ 01.长期返还型不买原因上方讲了,这种产品性价比极低。02.捆绑型的意外险不买附加在重疾险或其他主险上的意外险往往责任比较单一,因为相比主险价格较低投保人会忽略考虑,当成是赠送的责任。03.职业不符合不买所有意外险都有职业要求,职业通常分为1-6类。比如是货车司机(通常属于5-6类)这种买了普通的意外险(仅含1-3类职业),是无法获得赔偿的。来源微信公众号:金蛋保 ,作者:蛋先生

01.长期返还型不买原因上方讲了,这种产品性价比极低。02.捆绑型的意外险不买附加在重疾险或其他主险上的意外险往往责任比较单一,因为相比主险价格较低投保人会忽略考虑,当成是赠送的责任。03.职业不符合不买所有意外险都有职业要求,职业通常分为1-6类。比如是货车司机(通常属于5-6类)这种买了普通的意外险(仅含1-3类职业),是无法获得赔偿的。来源微信公众号:金蛋保 ,作者:蛋先生