投保前,弄清楚自己买的--

保什么、

不保什么、

赔付额度够不够,

正确做好健康告知,

比啥都强哇!

-

那么少儿重疾险在挑选上,

把关好这6大点,就很难选错了!

1)高发轻中症,覆盖全面。

2)少儿特定重疾、罕见病治疗费用高,要有额外赔,减轻家长负担。

3)宝宝这代人寿命更长(活到100岁是常态),重疾最好有不分组多次赔。

4)癌症高发且易复发,能有二次赔更好,间隔期越短越好。

5)孩子成长阶段,提供更高的重疾保障(比如:前30年/60岁前额外赔)。

6)重疾赔过后,轻、中症也还能赔。

那么,符合上述要求且保费性价比不错的,

目前有这以下三款。

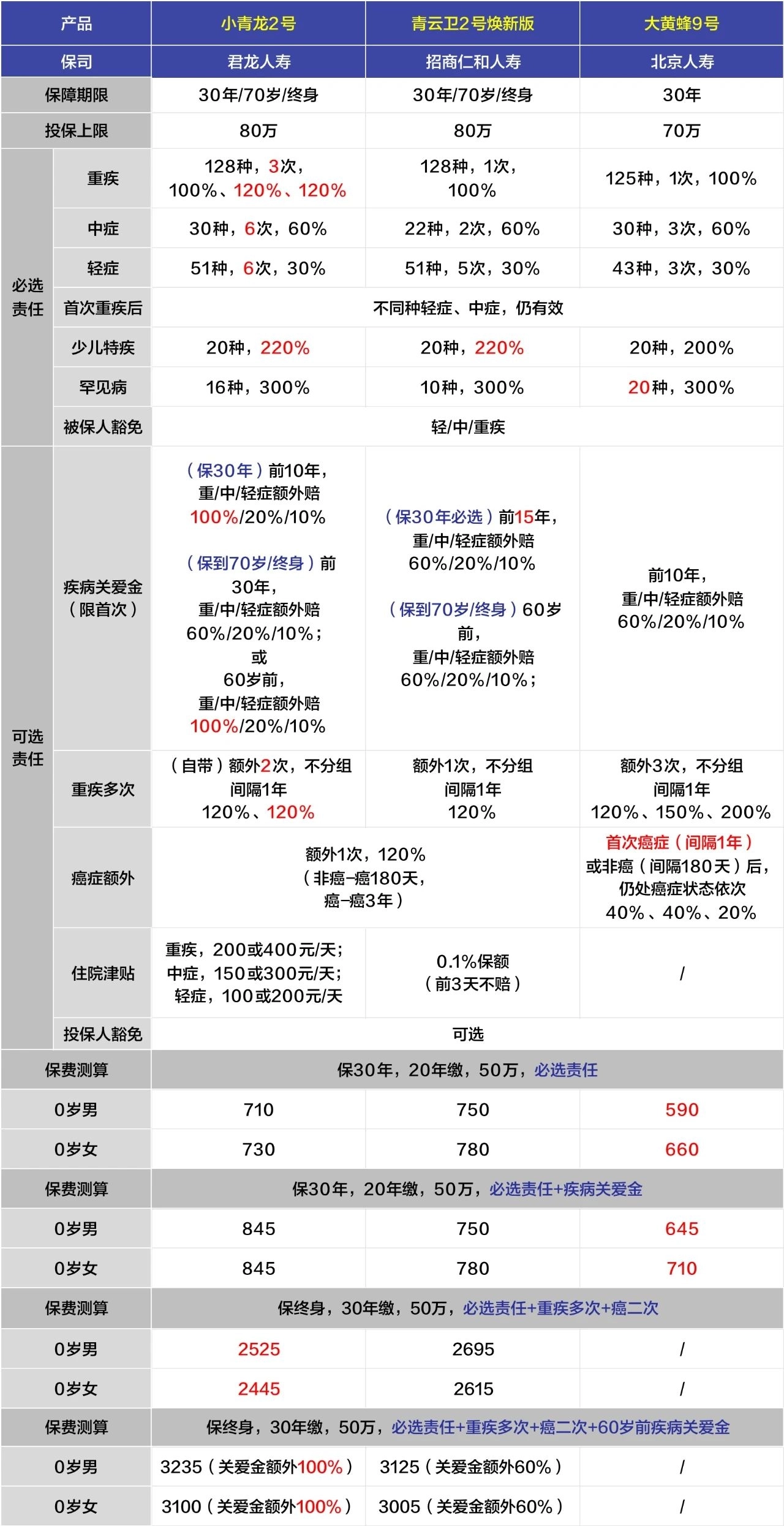

一、3款高性价比少儿重疾险!

占发病率95%的28种重疾+3种高发轻症,行业统一,

这3款的重、中、轻症无论病种数量还是赔付额度,

都很充足了。

一份保单,通常赔了重疾就结束了,

而这三款卷到重疾后轻、中症还能赔。

像白血病、严重川崎病...这类少儿特疾或罕见病,

一旦发生,很容易一下就把整个家庭的资产掏空,

现在一款好的少儿重疾险,会人性化提供额外赔!

比如投保50万基础保额,假如是白血病,

小青龙2号、青云卫2号焕新版直接赔110万。

身故责任,

小银一直不建议选,尤其是给孩子买,

一是、就算买了,18岁前身故也没有杠杆,只退保费,

二是、如果先发生了重疾,身故金相应减少,也就是不赔了,

三是、身故责任占用的保费较贵。

有家长跟小银反馈,

有业务员跟Ta说,不选身故责任就不属于人寿保单,不受保险法保护,

这个完全错误的说法,以讹传讹好多年了,

究其原因,无非是佣金问题罢了。

-

疾病关爱金,指在前期赔得更多,

因为在孩子还小的阶段生病,尤其重疾,

对于还在冲事业的家长来说,

收入受损支出剧增,双重打击,

那么在早期多赔一些,可以给家庭更多支持。

保30年版本的,一般可以选前10年或前15年额外赔,

保终身的通常有前30年和60岁前两个选项,

家长们可根据预算而定,

比如终身版的产品,结合保费测算小青龙2号更好。

0岁,基础保额50万,30年缴为例,

小青龙2号附加60岁前额外赔,保费只多600,却能多赔50万!

小银看到网上有保险大V说,买疾病关爱金是智商税,

小银猜测,他们就没给客户办过理赔!

即便是10岁以下的儿童重疾理赔案,

在小银同事们这,也不是少数啊,

但凡理赔过一例儿童重疾,都不敢说疾病关爱金是智商税!

重疾多次赔,

孩子这代将比我们更长寿,活到100岁不稀奇,

一辈子患1次以上重疾的可能性也会变高,

因此不少家长都选择附加重疾多次赔,更安心。

小银建议:

保30年,可以不选,

保终身选多次赔付,更有意义,间隔1年后就能再赔,

这里特别推荐小青龙2号,自带重疾不分组赔3次,

但保费却比很多单次赔付的还便宜,

这里还PK掉了新上线的青云卫2号焕新版。

癌症二次赔,

癌症是很高发的重疾,占到6~8成,

随着医疗的发达,体检的普及,寿命的变长,

有些重疾成了慢性病,尤其癌症,

而癌症还容易复发、转移、持续,

所以,保终身还是很有必要附加癌症额外保障的。

这项责任指的是,首次癌症后,间隔一段时间患癌可再赔。

这里要特别留意的是间隔期,

目前少儿重疾险主流还是用3年的间隔期,

比如小青龙2号和青云卫2号焕新版,都是3年,

比较惊喜的是,大黄蜂9号已经用癌症医疗津贴的方式了,

每间隔1年仍有癌症就能赔,可以连续赔3年。

也正因为这样,

的确有不少看重癌症保障的家长在等大黄蜂9号的终身版上线。

为什么小银认为是优先选1年间隔期的,而不是3年呢?

可以看个数据⬇️,

来源:Ann Surg美国外科协会医学杂志等公开资料

常见癌症如大肠癌、乳腺癌,

其实都容易在2年内复发,

早赔偿,早治疗,早康复!

住院津贴,

这个项一直都不是重点项,

一来因为要求较高,得起码轻症或以上才能津贴,

二来是津贴金额较低,每天几百块对于罹患大病的家庭意义不算很大,

小银认为完全可以将这个加费,用于增大基本保额,

举个例子,

小青龙2号,0岁男宝,30年缴,附加住院津贴:保费77.5元。

住院:轻症100元/天,中症150元/天,重疾200元/天,

而如果换算成保额:可买到1.75万基本保额。

假如罹患重疾,

直接一次性多赔1.75万,相当于87天的重疾津贴!

所以小银认为倒不如直接买保额实在。

投保人豁免,

指假如投保人发生轻/中/重疾/全残/身故,

孩子重疾险剩余保费免除,保障继续。

听起来是挺人性化,不过要留意涉及了投保人的健康告知

之前小银就遇到实际不符合、但交钱了的家长,

幸好还在犹豫期,不然白白损失保费。

二、3款怎么选?

那么以上三款怎么选呢,

直接说小银的建议。

①如果考虑保30年,

核心是用更低的保费撬动更高的保额,

优先选择大黄蜂9号,保费更便宜。

建议基础责任+疾病关爱金就好,其他责任可以不选。

600元/年,就能买到50万重疾保额,前10年赔80万!

②如果考虑保终身,

核心是先将基础保额做高,然后再附加值得买的可选责任。

A预算在2500以内,

建议选小青龙2号,

选择基础责任+重疾多次+疾病关爱金(前30年)就好,

举个例子,0岁男宝,50万保额,附加这些责任,每年只需2395元!

B预算更高的,

还是建议选小青龙2号,

选择基础责任+重疾多次+癌症二次+疾病关爱金(60岁前),

举个例子,0岁女宝,60万保额,附加这些责任,每年3720元,

60岁前重疾赔120万,第2-3次重疾赔72万,第二次癌症72万,

保障全面,性价比很高!

ps:不是说青云卫2号焕新版不值得买,

也是很不错的产品,

假如健康告知无法通过小青龙2号的话,可以考虑它!

三、怎么买?在哪里买?

保30年,选大黄蜂9号!

保终身,选小青龙2号!

四、其他疑问?

👉怎么申请纸质保单?

互联网保险每一家都可以申请纸质保单,

投保后,在手机上即可申请。

具体每一款不同,可以➕小银指导申请(微:aghing52)

投保后,大约1个小时内就会生成电子保单,发送到投保人的指定邮箱。

我们可以通过以下方法去验证保单:

①直接拨打保险公司的客服电话,

根据提示步骤进行保单查询(或直接让人工客服协助确认);

②关注保险公司的官方微信公众号,

通常实名注册后,在“我的保单”里就能找到相关的信息;

③登录保险公司的官网,

输入个人信息查询保单,或在“电子保单验真”处点击确认。

现在网上投保其实已经越来越规范、也越来越方便了,

只要是正规的投保链接,就不用担心。

另外,很多产品,其实是保险公司和经纪公司合作开发的特别款,

通常有特定的销售渠道,在保险公司官网买不到,属正常!!

我们在点击投保的时候,

也会有“客户告知书”写明相关的情况,

同时也会有经纪公司的许可证编号的,属于合法合规的投保程序!

来源微信公众号:小银说 ,作者:小银

君龙小青龙2号C款少儿重大疾病保险在线官网投保地址(手机扫描二维码):