80年代初,南非医生马里优斯· 巴纳德博士,亲眼看着自己的病人,

在接受癌症切除手术后因为缺钱,不得不工作,

最后导致癌症复发而离世,所以和保险公司一起发明了重疾险。

(马里优斯· 巴纳德博士)

今天给大家推荐的是防止,家庭阶层下滑的

最安全的一张网,重疾险:超级玛丽9号,

低保费,高保额!

绝对是成人重疾险中的TOP1产品。

经过哆啦的综合测评,我发现它有5个亮点

还有一个小猫腻!

N1

亮点一

重疾赔后,合同还有效

市面上很多重疾险,在完成重疾赔付之后,合同就结束了。

也就是说即使轻症、中症,没有理赔过也统统作废。

所以就出现了*安,客户大病后,赔了一次,就直接被踢出群聊了。

(图片来源于网络)

(图片来源于网络)

但超级玛丽9号打破了这个限制:

确诊重疾后,可免交后续保费,合同继续有效。

即在发生首次重疾的90天后,确诊与该重疾非同种的中症/轻症,

中症可以获赔60%保额、轻症可以获赔30%保额。

还可以可附加-疾病关爱保险金,可以为60岁前加强保障,

60岁前保额可加码,重疾额外赔80%+中症额外赔30%

重疾保额可以从50万变90万,中症保额可以从30万变45万。

N2亮点二、重疾可以赔2次复发也能赔120%60岁前得了严重的冠心病,间隔3年,60岁后得了严重的脑中风,

同种/其他重疾,买50万保额,赔120%保额,60万,相当良心。

以前的超级玛丽8号是赔付100%,现在买9号,

明明白白地多出了10万,

这个保障力度是目前重疾险中的高端水平。

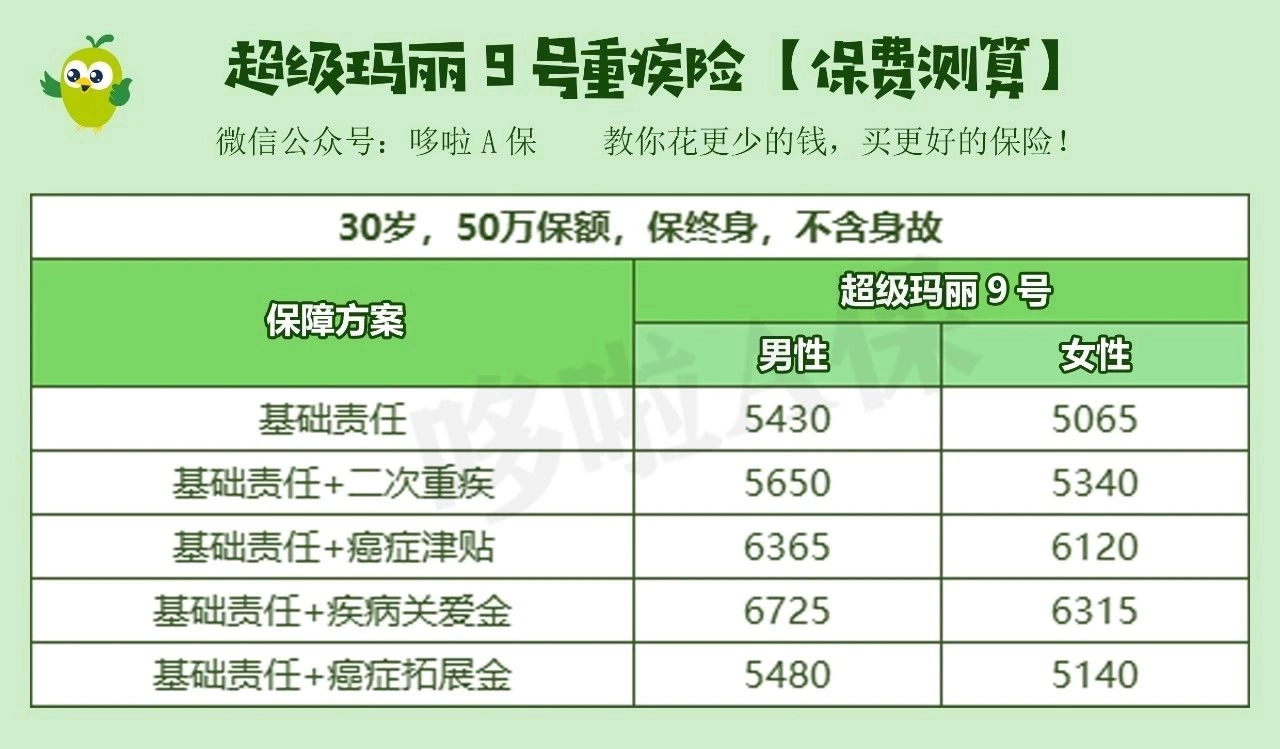

N3亮点三、保费地板价如果预算够,我都是建议保终身的。

超级玛丽9号,保终身的性价比非常高。

无论是基础版,还是附加60岁前额外赔都更便宜,保障也很全面。

就拿基础责任来说,30岁买50万保额,

男性仅需5430元,女性仅需5065元。

点击图片可测算保费▲▲▲如果分35年缴费,每年保费将低好几百块钱。

点击图片可测算保费▲▲▲如果分35年缴费,每年保费将低好几百块钱。

同样的投保条件,你换一款产品,如i无忧重疾险,保费就贵上1千多了。

N4亮点四、癌症医疗津贴间隔短,

赔得多

癌症,这几年已经是老百姓的高发重疾,保障肯定是越高越好。癌症患者出院后,1~3年内正是复发、转移的高危期。

(图片来源于网络)

(图片来源于网络)

超级玛丽9号癌症医疗津贴,间隔短(最短180天,最高50万),

赔得多,刚好就弥补了这个问题。

假设投保50万基本保额,它最高可以再赔50万,总计就100万了。

并且间隔时间最短仅180天,这3次的赔付比例分别是:

40%/40%/20%基本保额,

直接拉满癌症兜底保障。

比如:胃癌→肺癌,在合同上,都属于恶性肿瘤。

一般重疾险“重疾二次赔”的理赔条件,要求两次得的重疾,不能是同种重疾。

其他重疾险,一般不会给你赔2次,

而超级玛丽9号重疾险打破这个限制,同种重疾复发(持续状态除外)也能赔。

N5亮点五、保险公司靠谱

君龙人寿保险有限公司,这家公司平时广告打得少。

背靠有70余年寿险管理经验的,

台湾人寿和世界500强企业厦门建发,股东实力较强。

如果熟读保险法,且追求性价的比的话,大可不必担心。

毕竟买保险就是买保额买合同,是金融合同具法律效力。

保险法89条和90条,对保司倒闭和接管安排得明明白白。

看完产品相信大家都心安,还是一如既往的超级玛丽,

无惧市场变幻,保障依然给力!

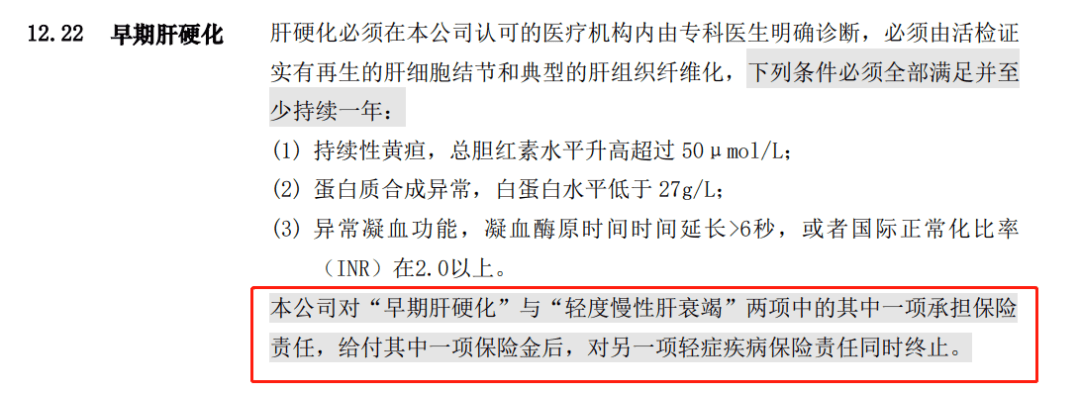

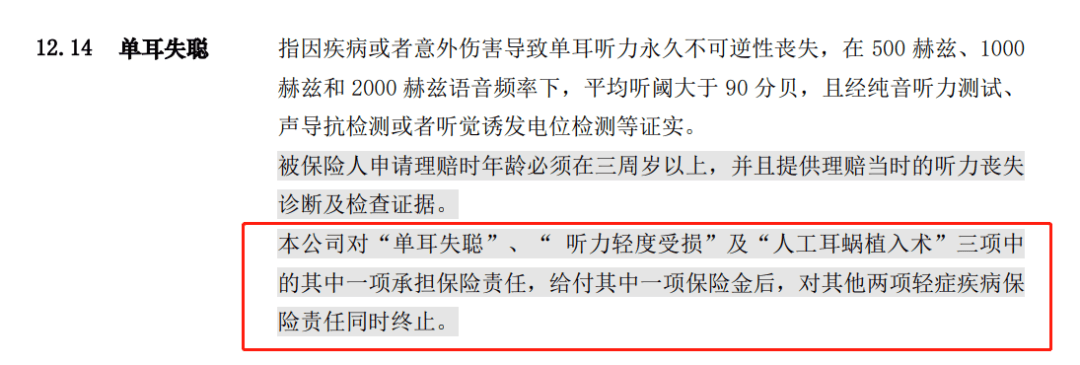

N6猫腻在哪?

唯一的猫腻是,轻症中症多次赔付隐性分组:

不赔付关联病;

没有任何一款产品是毫无瑕疵的,只是这些小bug对我们的重大赔付,

并不会有太大影响而已。

对以上6点,我们用一句话总结就是:花少钱,高保障。

再给大家敲敲黑板:

① 超级玛丽9号超级竞争力,重疾可翻倍赔,附加60岁前额外赔,性价比很不错。

② 疾病关爱金,60岁前,重疾/中症额外赔80%/30%;

③ 身故责任和投保人豁免功能可灵活选择;不捆绑,保费更便宜。

④ 缴费最长35年,帮助大家减轻大家的缴费压力;

对想保终身的朋友而言,这款产品的价格非常有优势。

去过医院的可能都知道,

医生救得了性命,却救不了经济生命和生活质量。

大病过后,算是另一种“人在,家已破”的悲哀,

这个抉择太考验人性了……

而一款高性价比的重疾险,是刚好可以弥补这个遗憾的。

重疾险除了要了解清楚保障内容,

健康告知也非常重要,千万不能马虎。

这涉及到日后理赔的问题。

来源微信公众号:哆啦A保,作者:哆啦

君龙人寿超级玛丽9号重疾险在线官网投保地址(手机扫描二维码):