今天讲的这个案件,白发人送黑发人,是人生的一大悲剧!本案本可以不提起诉讼,但是当事人称,自孩子生病到孩子去世,曾申请使用某安公司的医疗服务,但是某安公司均不予以配合,孩子去世后亦未曾表示过关怀,且坚决拒赔,就连有一部分无异议的身故保险金亦表示不放弃重疾赔付则全部无法赔付…故而,才有了本案的诉讼。

一、基本案情

(一)保单情况

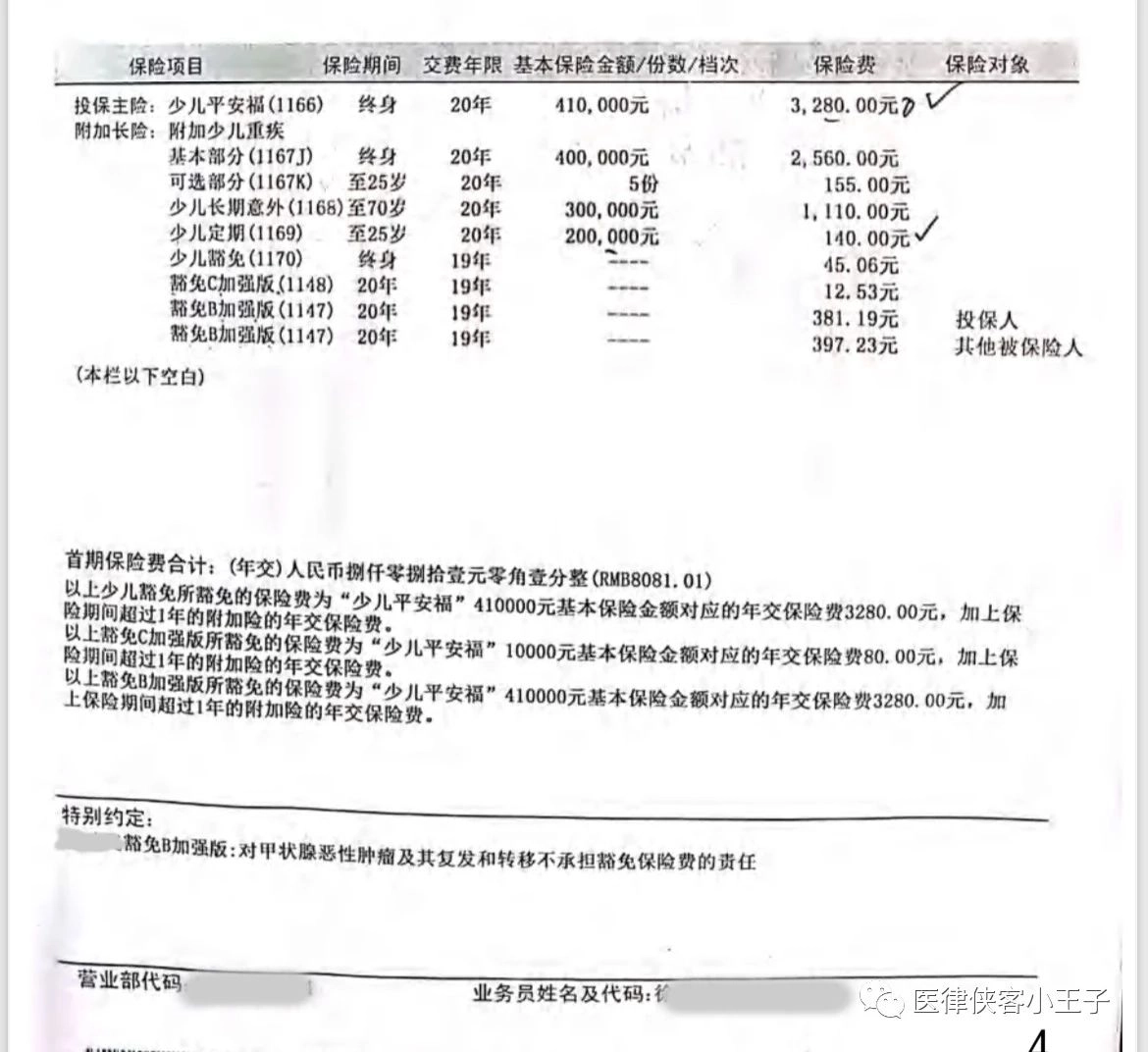

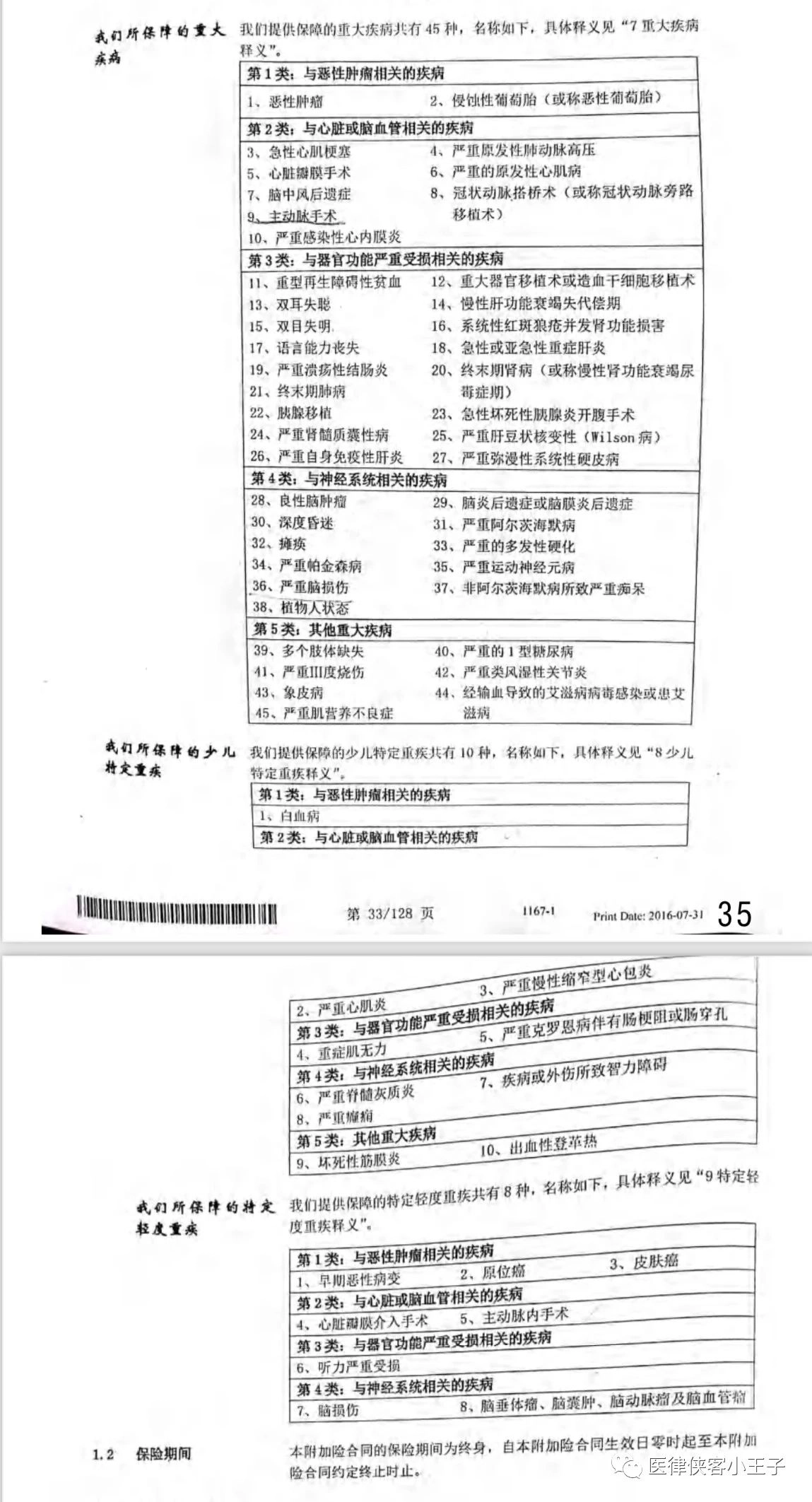

当事人郭小姐在2016年为儿子投保了一份“少儿平安福”,主险为终身寿险41万,附加重大疾病40万、定期寿险20万,还有长期意外等,投保后每年均正常续费,保单基本情况和重疾列表如下:

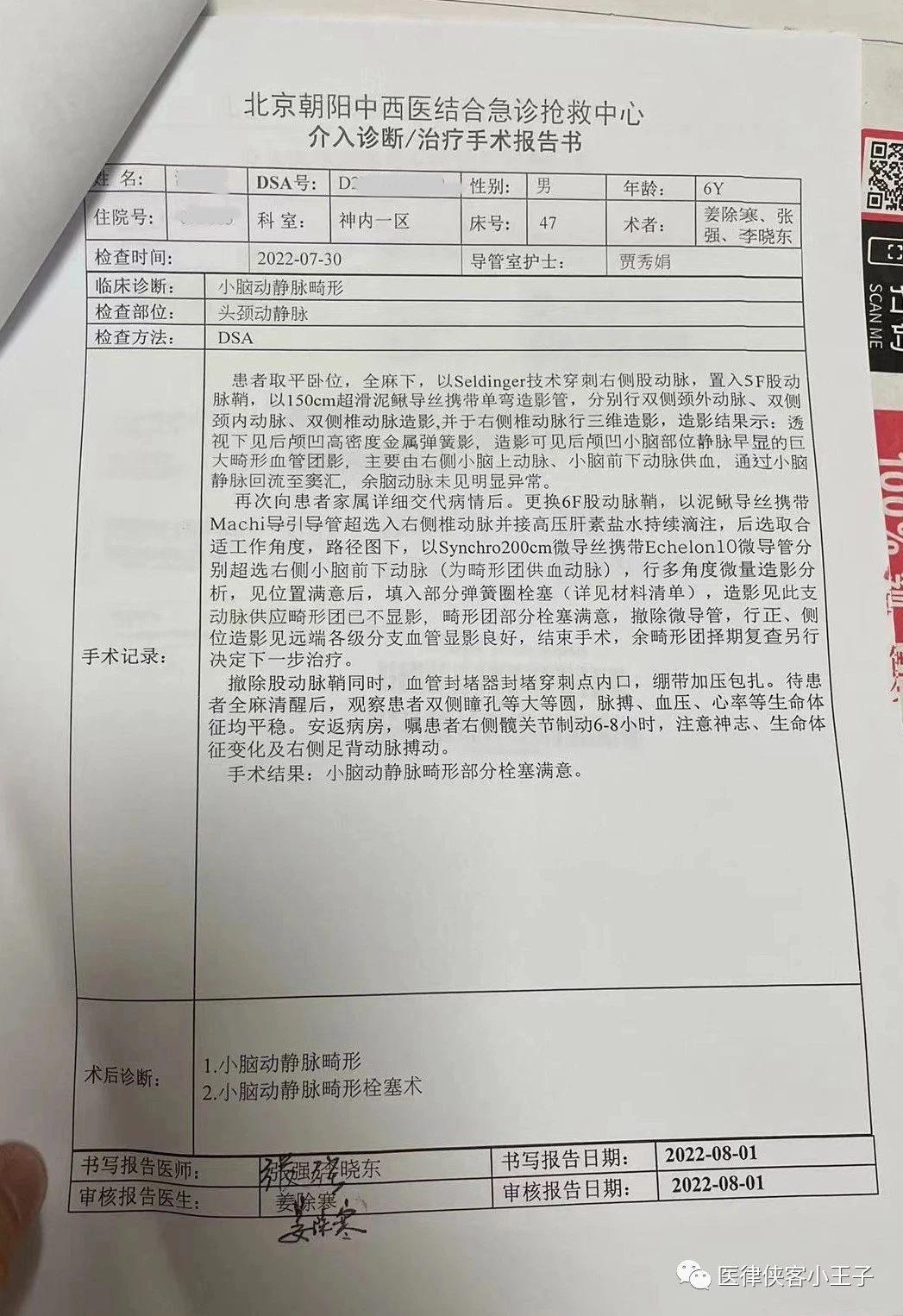

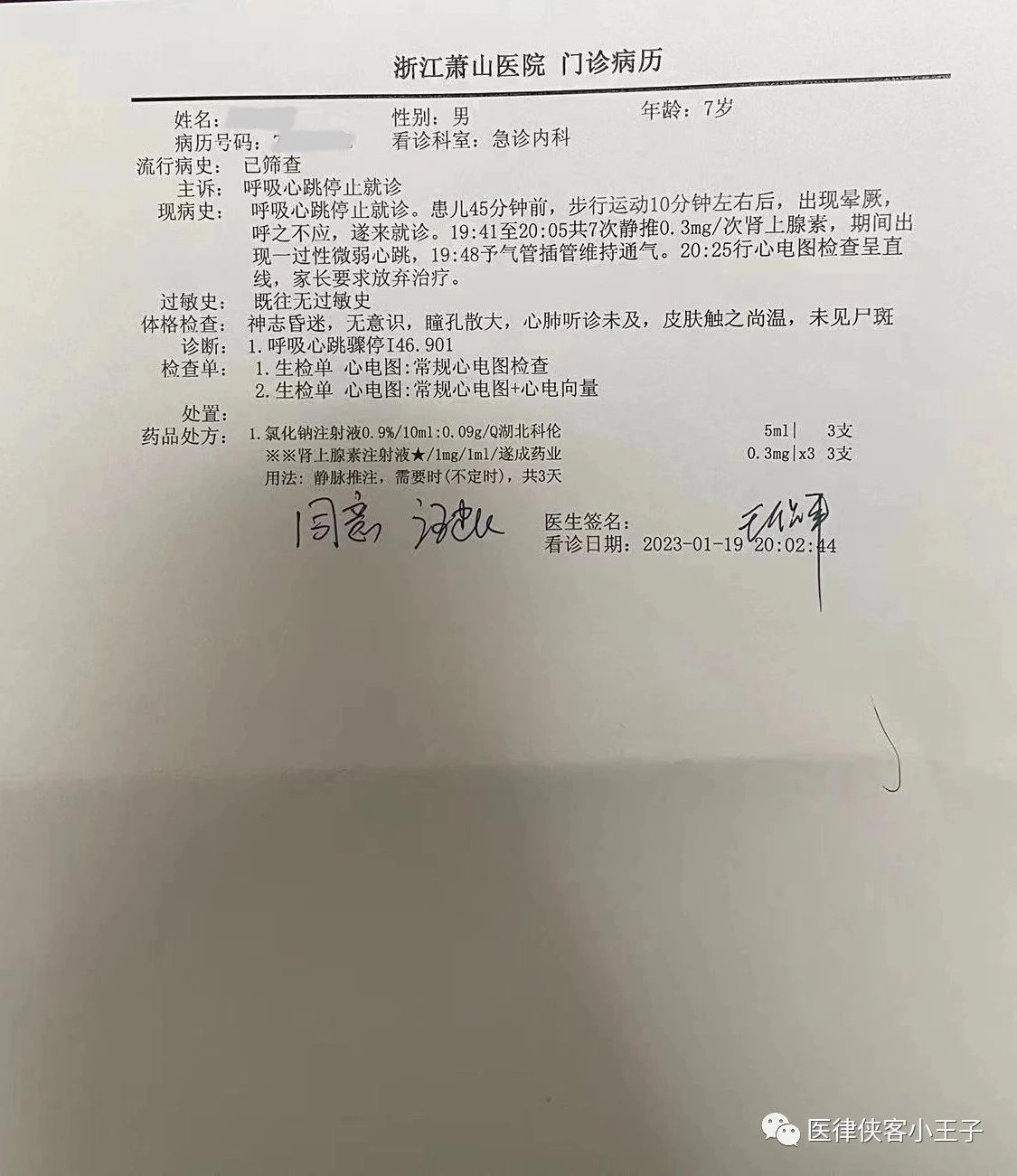

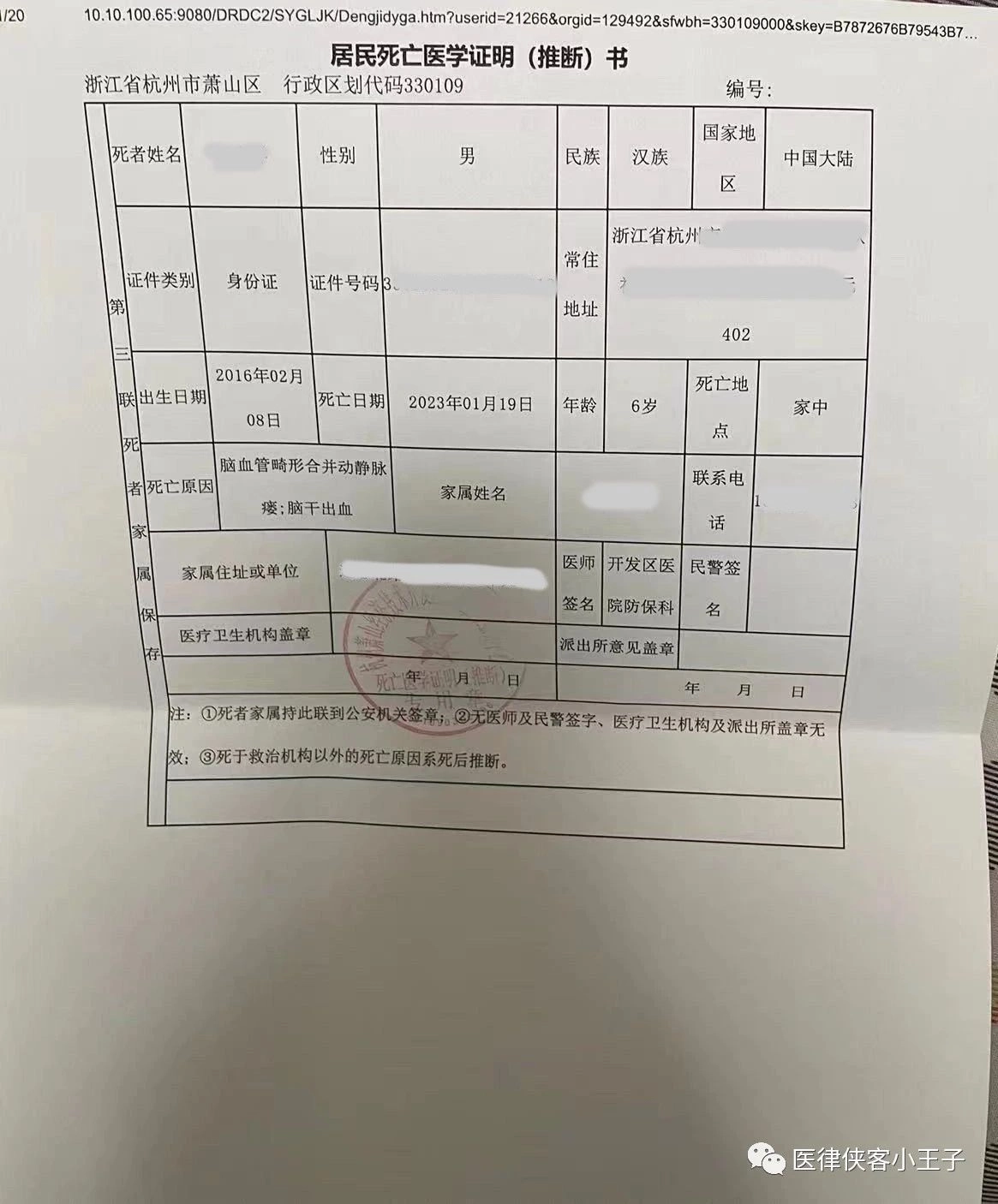

(二)保险事故的有关情况 被保险人小朋友在2022年2月因头晕、步态不稳,被诊断为脑血管畸形合并动静脉瘘,之后于2022年2月和2022年7月两次于北京医院手术介入治疗,两次手术均顺利完成,治疗效果满意。在两次手术后,小朋友的父母向某安公司提出理赔重大疾病,某安公司以脑血管畸形属于先天性畸形,合同免责条款予以除外,并且重疾列表中无对应的疾病为由拒绝赔付。因当时小朋友尚在手术后恢复期,于是此事暂时搁置。 2023年1月的一天,小朋友突然倒地不起、呼之不应,被紧急送往萧山医院抢救,经过多次静推肾上腺素、气管插管等措施积极抢救,最终抢救无效死亡。医生推断死亡原因为脑血管畸形合并动静脉瘘导致脑干出血。此处留一伏笔:大家看过保单和病历后,认为可争取的重疾有哪些?

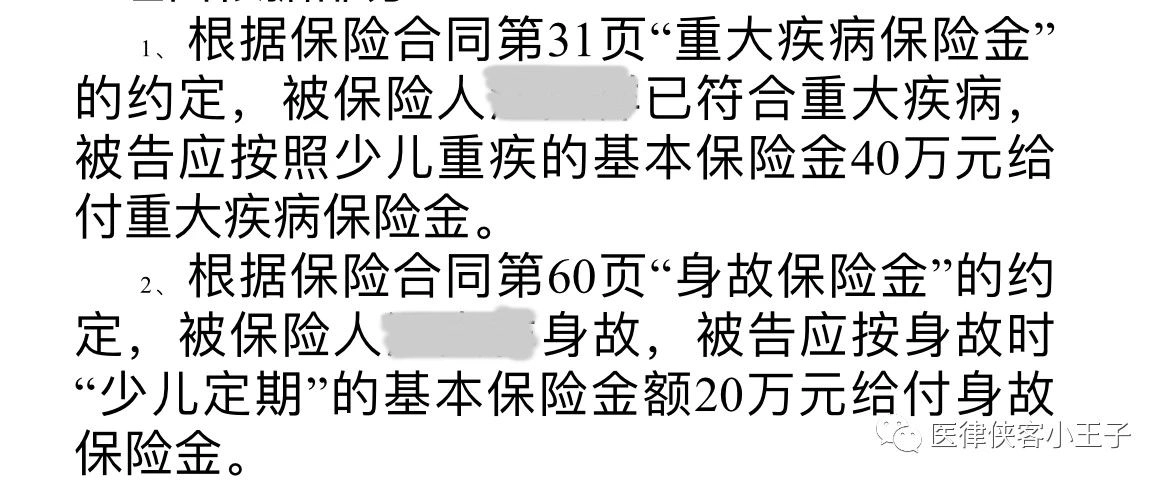

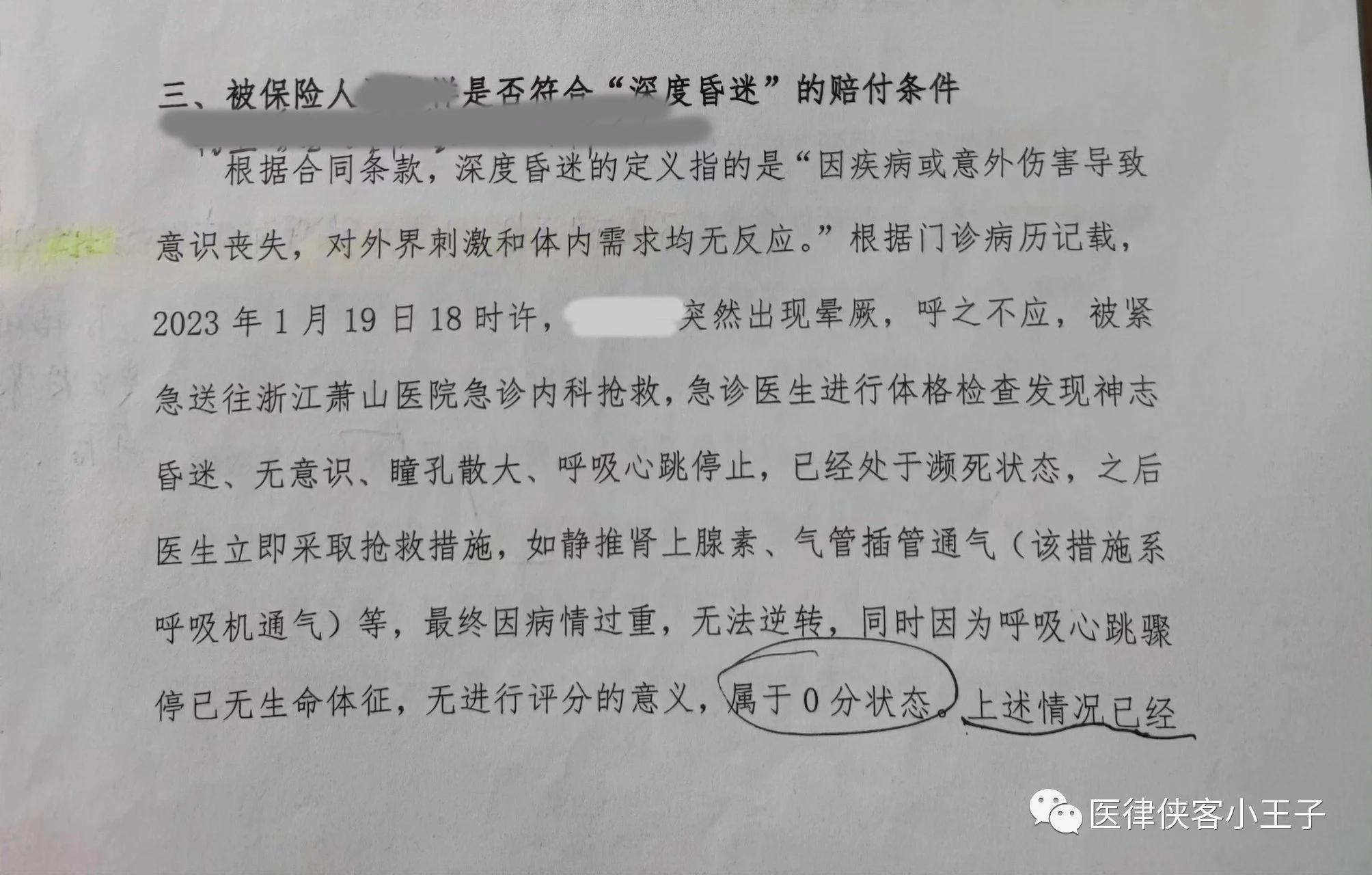

(三)理赔情况 在小朋友身故后,他的父母再次向某安公司提出理赔,要求理赔重大疾病和定期寿险,合计60万元。某安公司表示,20万元定期寿险可以赔付,但是重大疾病不符合,合同也无对应疾病,如果要理赔定期寿险,需要同时签字确认放弃重疾理赔。双方协商无果,某安公司遂全部拒赔,理由是存在争议的案件,一律不予赔付。二、案件的起诉情况 当事人曾咨询过多位律师、理赔专业人员,基本均表示重大疾病难以争取。理由是2016版的少儿平安福确实无对应重疾项目,如新版少儿平安福则有“颅脑手术”,轻症亦无对应的介入手术、脑血管畸形亦不能归入良性脑肿瘤,建议接受20万定期寿险赔付即可。 后当事人找到我咨询,一开始我也是感觉难度重重,脑血管畸形的有关病历看完后基本找不到头绪。差不多一周,我仍然无法确定诉讼方向,突然,我从萧山医院的急诊抢救病历上看到了曙光。病历记载,小朋友送入医院即无意识反应,经过插管呼吸机辅助后短暂恢复心跳,之后心电图一直呈直线。于是,“深度昏迷”从脑海中浮现!可是深度昏迷要求使用呼吸机达到96小时且格拉斯哥评分5分以下,而本案的小朋友从入院到死亡不到一个小时,也无相关评分,可以争取吗? 于是,我决定不打草惊蛇,起诉状中不写明具体的重疾依据条款,而某安公司一直以为当事人主张的是脑肿瘤、主动脉手术等,到开庭时我们再予以明确,打一个措手不及。起诉状的理由依据部分如下:

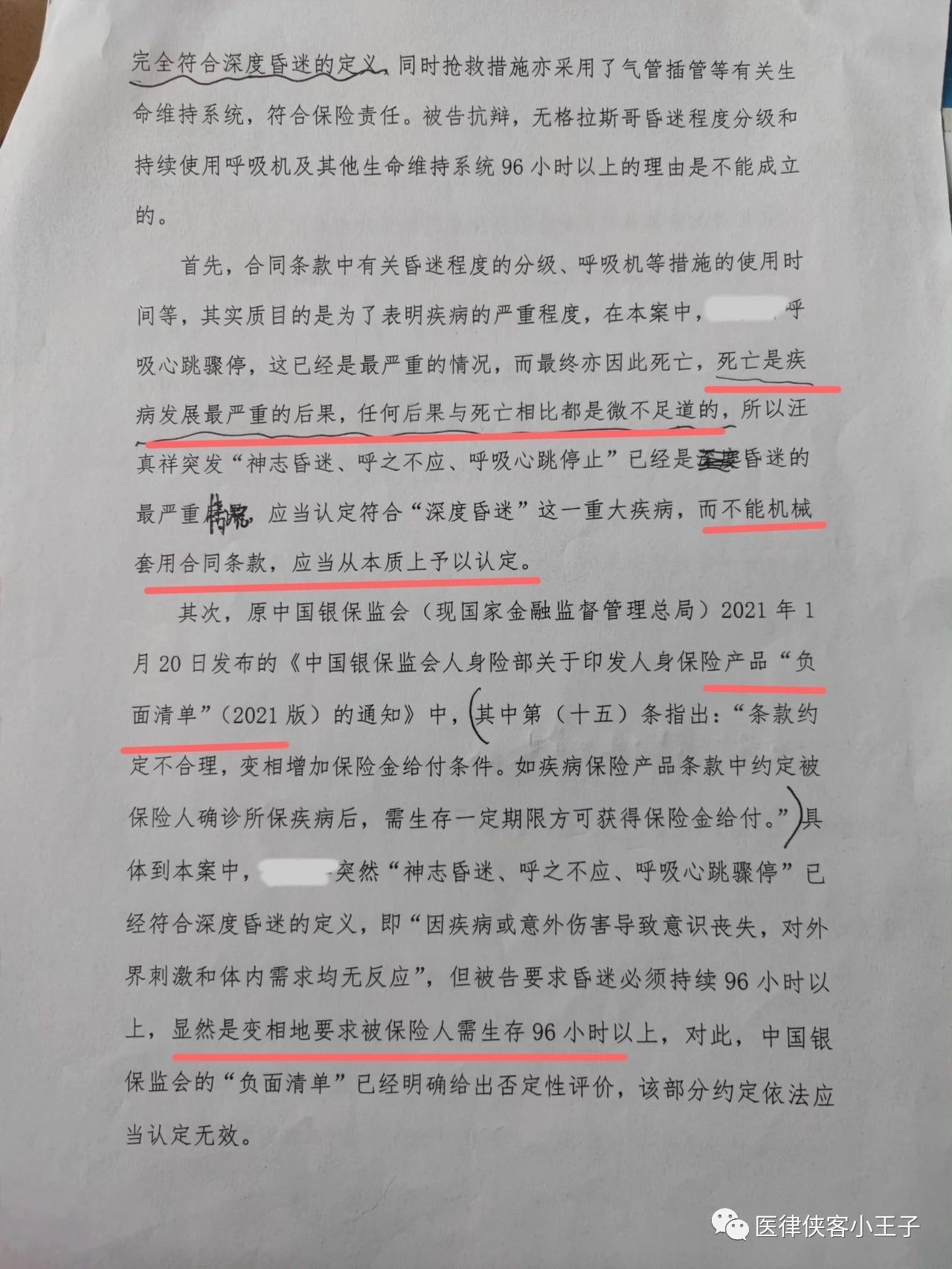

三、开庭审理 在开庭时,果然不出所料,某安公司根本不知道我们主张的具体重疾是什么,答辩的内容完全在我们前面的预判之中。于是,我们当庭表示补充起诉状的事实和理由,重大疾病所依据的合同条款为深度昏迷,某安公司的出庭代理人顿时一脸愕然,哈哈…当然,他们也很快反应过来,马上翻开条款,表示现有的资料证明没有使用96小时的呼吸机,也没有评分,所以同样不符合理赔条件。(一)关于是否符合重大疾病的问题 于是,我们当庭补充举证,证据就是原中国银保监会印发的“负面清单”(2021版),其中第十五条指出:“条款约定不合理,变相增加保险金给付条件。如疾病保险产品条款中约定被保险人确诊所保疾病后,需生存一定期限方可获得保险金给付。”在本案中,合同中的“深度昏迷”约定被保险人必须持续在昏迷状态中使用呼吸机维持96小时以上,实质上就是变相要求被保险人生存96小时方可获得赔付,在负面清单明确给予否定性评价的情况下,人民法院应依法不予适用该部分约定,应认定属于深度昏迷。具体庭审辩论意见如下:

(二)关于脑血管畸形合并动静脉瘘是否可以免责的问题

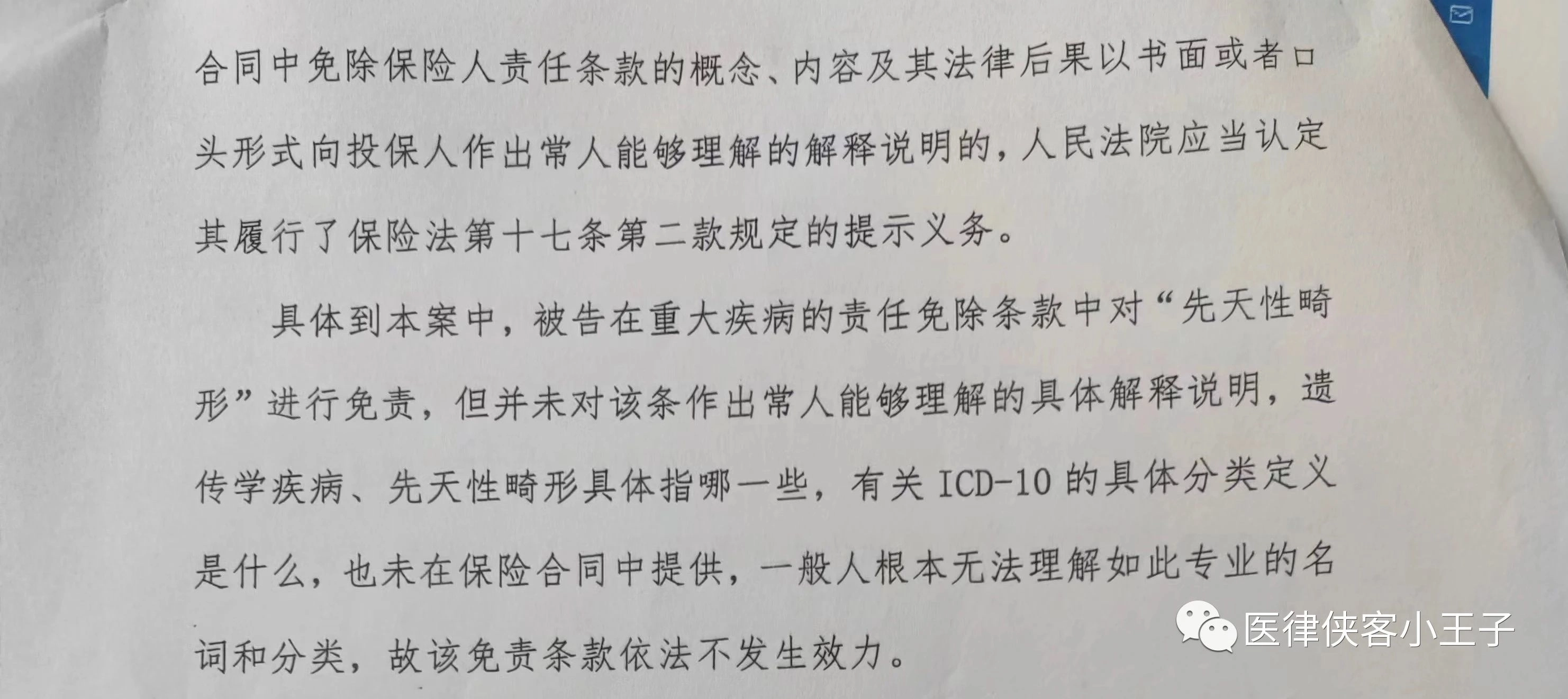

对此问题,我们不在所谓的加黑加粗上纠缠,而是明确提出,合同条款中并未解释“先天性畸形”的具体含义和所包含的具体疾病,未作出常人能够理解的解释说明,且医院的病历亦从未有先天性畸形的相关诊断记载,故不应认定适用免责条款,对此,法院完全予以采纳。我们提出的具体意见如下:

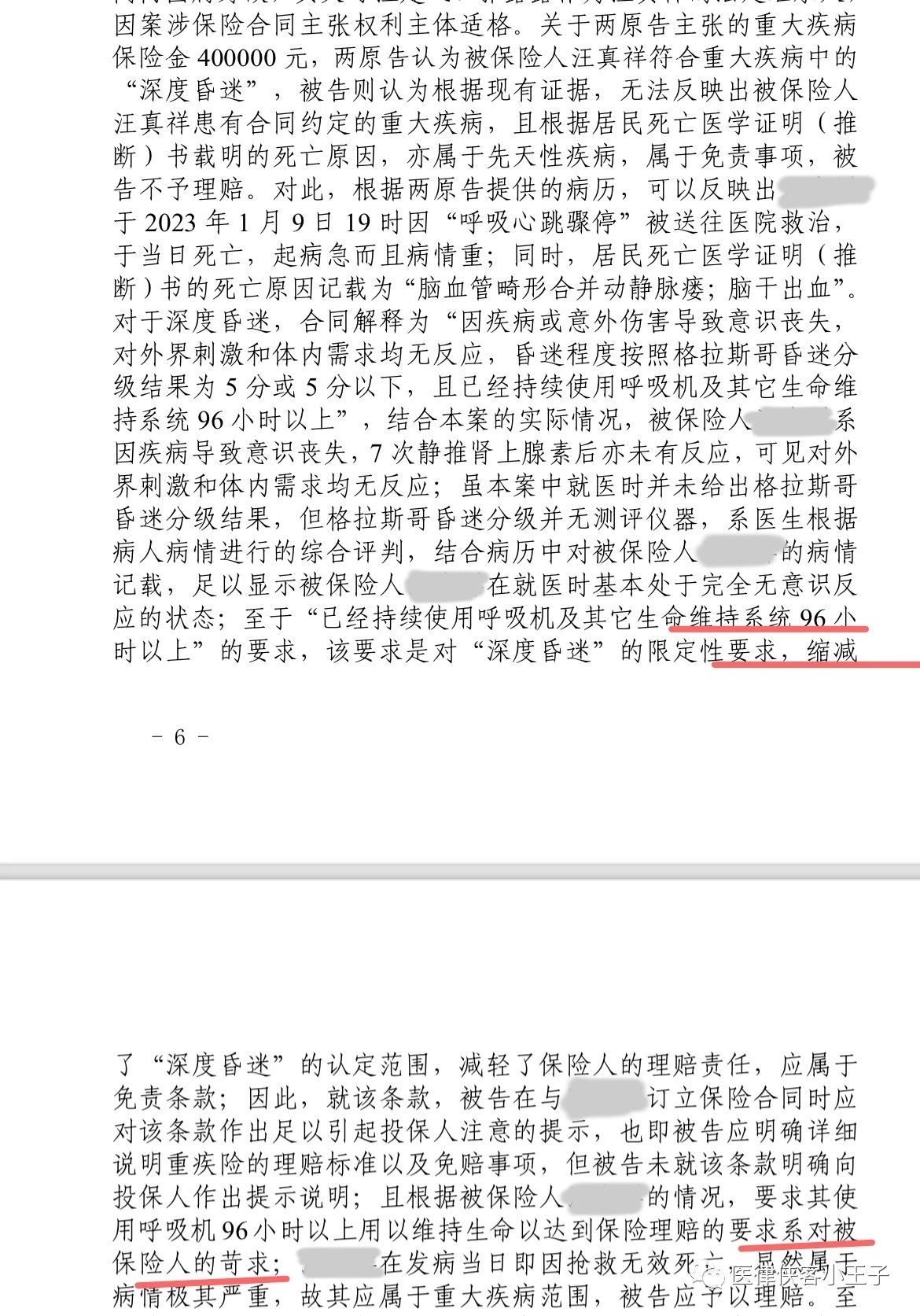

(三)法院的认定1、关于“深度昏迷”的问题 对于该问题,法官基本上完全采纳我们的意见,认为要求使用呼吸机96小时以上是限缩性要求,监管同样也给出负面评价,而格拉斯哥评分更无必要,认定被保险人在医院抢救时属于“深度昏迷”

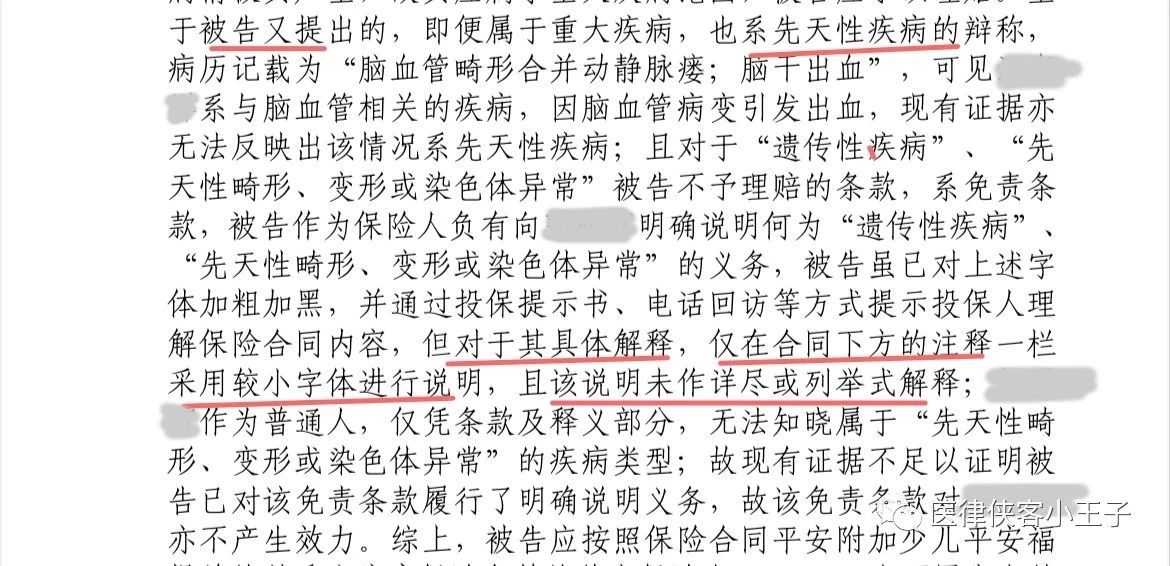

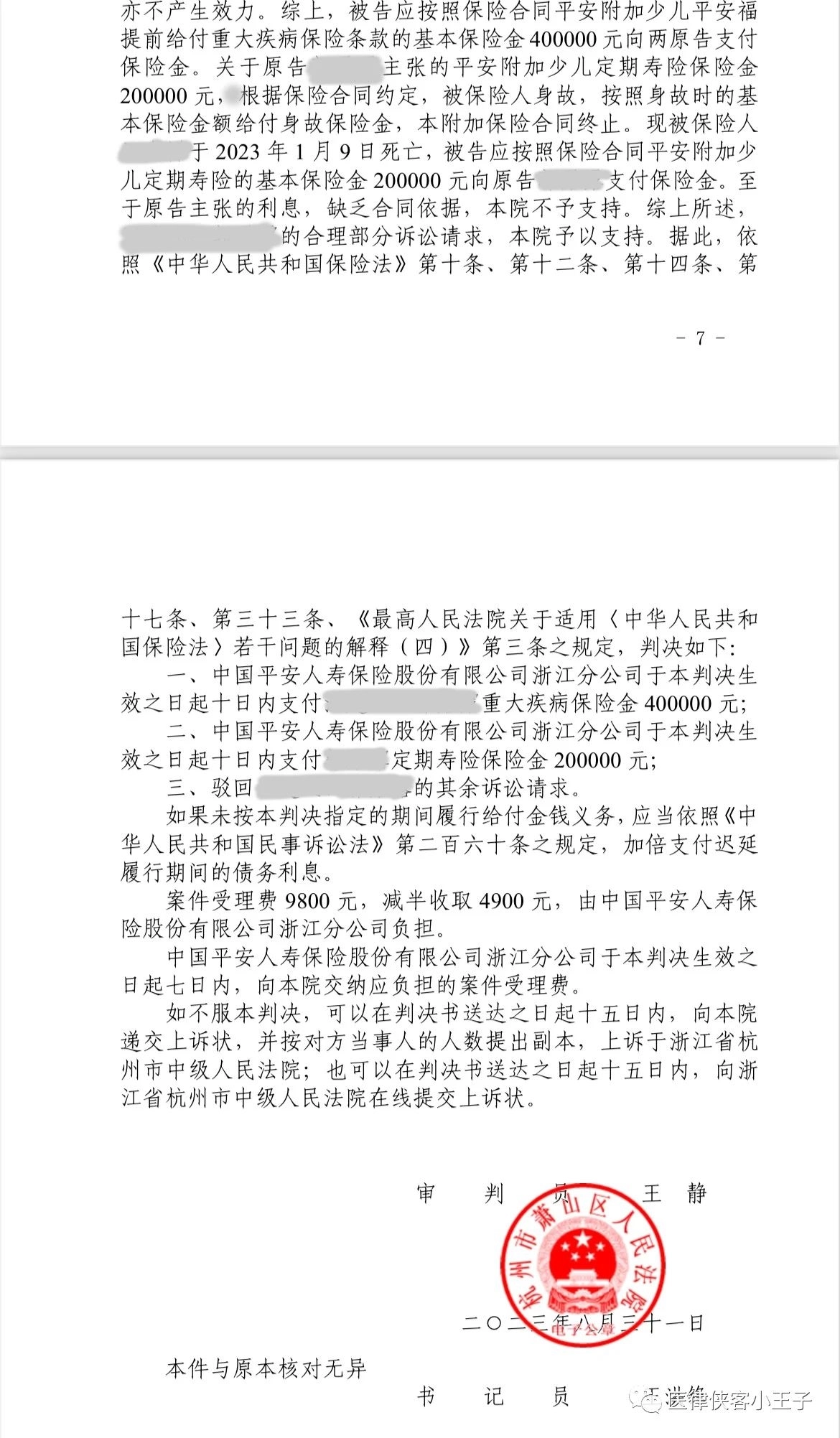

2、关于“脑血管畸形”是否属于“先天性畸形”免责的问题 关于该问题,法官亦采纳我们的意见,认为某安公司并未就先天性畸形的具体含义和所包含的疾病作出明确的解释和界定,即使相关条款已经加黑加粗,且已经回访,亦不能认定履行了解释说明义务。 四、判决结果 通过上述的说理分析,法院的相关认定已经非常清晰,判决结果已经完全可以预见。最终,法院判决支持我们全部的诉讼请求(利息部分不予支持),算是给当事人带来一丝的慰藉。尤其是法官的说理,真切回应了当事人的争议,当事人表示,判决金额并不在乎,关键在于通过判决对某安公司作出否定性的评价,此是诉讼的主要目的。

四、判决结果 通过上述的说理分析,法院的相关认定已经非常清晰,判决结果已经完全可以预见。最终,法院判决支持我们全部的诉讼请求(利息部分不予支持),算是给当事人带来一丝的慰藉。尤其是法官的说理,真切回应了当事人的争议,当事人表示,判决金额并不在乎,关键在于通过判决对某安公司作出否定性的评价,此是诉讼的主要目的。

五、小结

五、小结

这个案件,庭审其实还不算最难,最大的难度在于锁定理赔的具体项目,此是案件的重中之重。

anyway,感谢法官的公正司法,这个案件从立案到判决,只用了两个月时间,法官非常认真负责,或许其中以有对当事人的丧子之痛抱有深深的同情。

希望某些保险公司,多一些人性的关怀,虽然双方通过一纸合同建立关系,但是多一些关怀,则少一些纠纷,或许,本案的诉讼一开始就不会发生,希望好好反思!来源微信公众号:医律侠客小王子 ,作者:抬杠的小王子