【情景再现】

2013年4月11日,工程公司向阳X人寿投保建设工程团体意外伤害保险,意外伤害20万,意外医疗2万。

【出险经过】

2013年9月6日,被保险人周某在住宅楼工地外墙吊篮上工作时,吊篮突然倾斜,周某因受过度惊吓引起上腹剧痛,被送往人民医院治疗,于2014年9月7日终因医治无效死亡。

司法鉴定意见为,周某患有主动脉夹层瘤,突然惊吓是导致主动脉夹层瘤突然破裂的诱因,其诱因与主动脉夹层瘤破裂存在因果关系。

【拒赔理由】

被保险人周某死亡是因为自身的疾病所导致的,并已经从另一家保险公司领取了保险理赔金,理由是非意外伤害。

意外事故发生时,被保险人正患有疾病,该疾病根据鉴定结论与本次事故共同导致了被保险人死亡,本案保险事故不符合当事人死亡必须是唯一的由事故引发的约定。

【本案分析】

惊吓是否属于意外?

意外险定义:是指在被保险人没有预见到或违背被保险人意愿的情况下,遭受外来的、突发的、非本意的、非疾病的使身体受到伤害的客观事件。

本案当中被保险人符合意外定义中的外来的、突发的、非本意的的客观事件,关键在于被保人曾经患有主动脉夹层瘤疾病。

1、依据鉴定机构的司法鉴定意见,突然惊吓是导致主动脉夹层瘤突然破裂的诱因,其诱因与主动脉夹层瘤破裂存在因果关系。

惊吓(主因)---导致主动脉夹层瘤破裂(诱因)---最终死亡(结果)

2、由此可见被保人的疾病与受惊吓均为其死亡的原因,但因受惊吓的影响而使周某主动脉夹层瘤突然破裂造成其死亡,该损失是由疾病和受惊吓两种风险共同造成的,其中一个风险属于承保范围,应当根据不同风险对损失发生和损失程度的推定影响,将损失在不同风险之间分摊,保险人对保险合同承保风险造成的损失承担赔偿责任。

因此阳X人寿保险公司直接拒赔完全不合理,应当按照比例承担赔偿责任,最终阳X人寿应承担保险中70%的责任,给付141216.75元。

【延伸阅读】

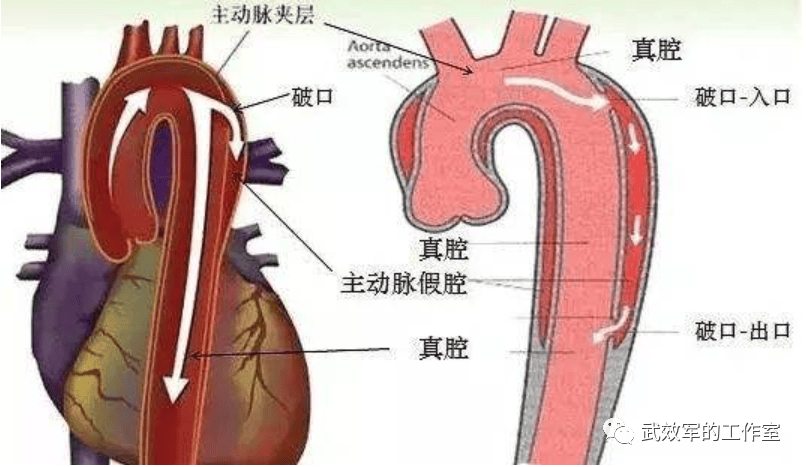

主动脉夹层瘤

主动脉夹层分为内膜、外膜、中膜三层。可因为高血压和动脉硬化、结缔组织病、先天性心血管病、严重外伤等导致主动脉夹层。由于内膜出现破口,主动脉腔内血液流进入内膜与外膜之间,形成夹层;当夹层扩张严重时,就出现了主动脉夹层瘤。

过度惊吓的症状

惊吓过度,在临床上可以出现植物神经功能的紊乱,这往往是因为受惊吓以后患者的交感神经亢进,骨骼肌处于战斗状态,所以骨骼肌紧张。患者可能表现为头晕、头痛、头皮发麻,或者心慌、心悸、胸闷、气促、心跳加快、尿频、尿急、大量出汗、颜面部潮红,或者患者处于茫然、抑郁状态。

来源微信公众号:武效军的工作室,作者: 武效军