和隔壁玩出花来的增额寿相比,养老金这段时间冷清得多。

一来没啥新产品,二来没啥好产品。

想给大家做个测评都无从下手。

直到我翻新品资料时,看到了一个熟悉的名字——鑫禧年年。

作为曾经大公司下场“开卷”的典型产品,其升级版再一次给了市场足够的惊喜。01

先来看看产品:

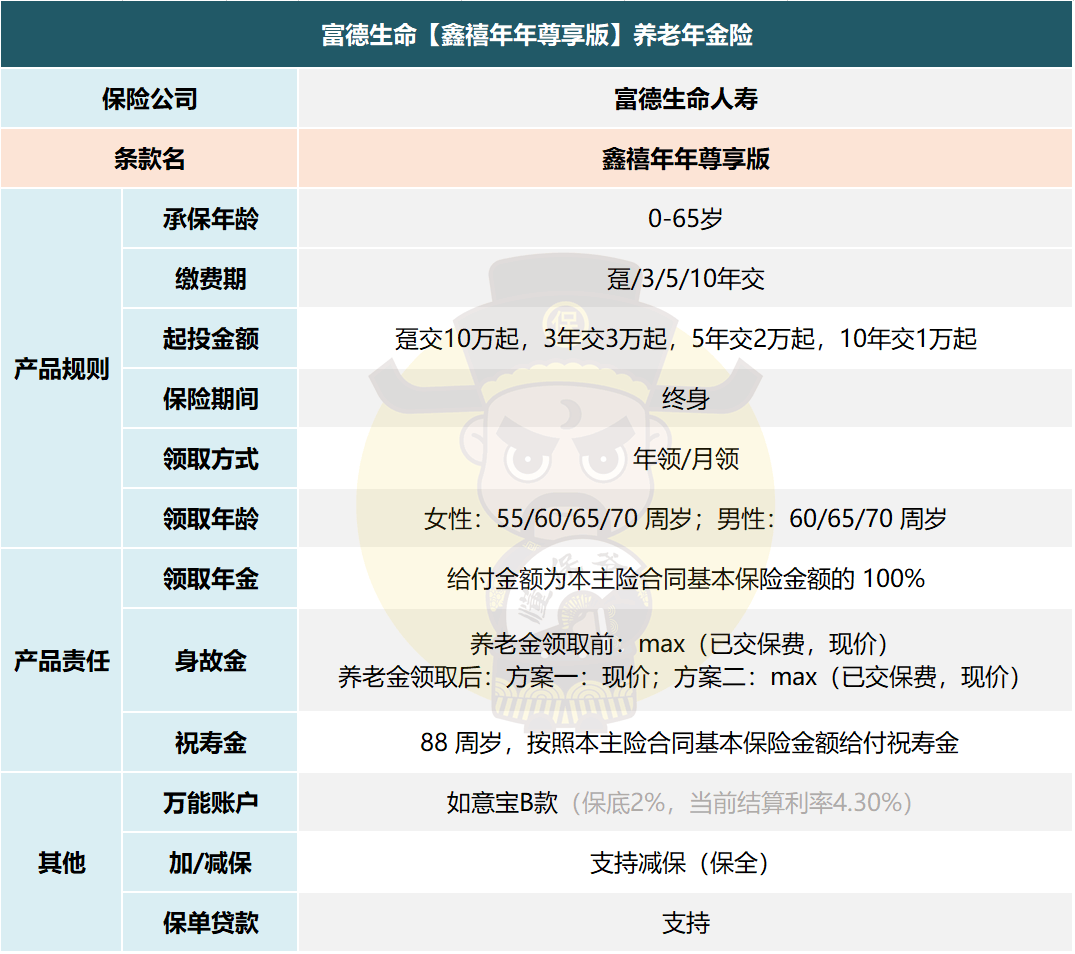

鑫禧年年(尊享版)由富德生命人寿承保,这是一家传统意义的大公司。成立于2002年,注册资本117.52亿元,总资产超4800亿元,背后是国内仅有13家保险集团之一的富德保险控股。

目前在全国拥有35家分公司、1000多个分支机构及服务网点,位居行业Top10。

产品层面,0-65岁可投保,领取年龄上,女性最早支持55岁开始领,男性60岁开始领,这没啥特别的。特别之处在于,经过测算,不论男女,领取的金额一致,很适合女性朋友投保。(注:由于女性预期寿命更长等原因,同等投入,多数养老年金的女性养老金会低于男性领取的金额。)此外,这款产品给了两个保障方案,主要区别在于养老金领取后身故金的给付。方案一:被保人身故身故给付现金价值;

方案二:被保人身故给付已交保费和现金价值的较大值。

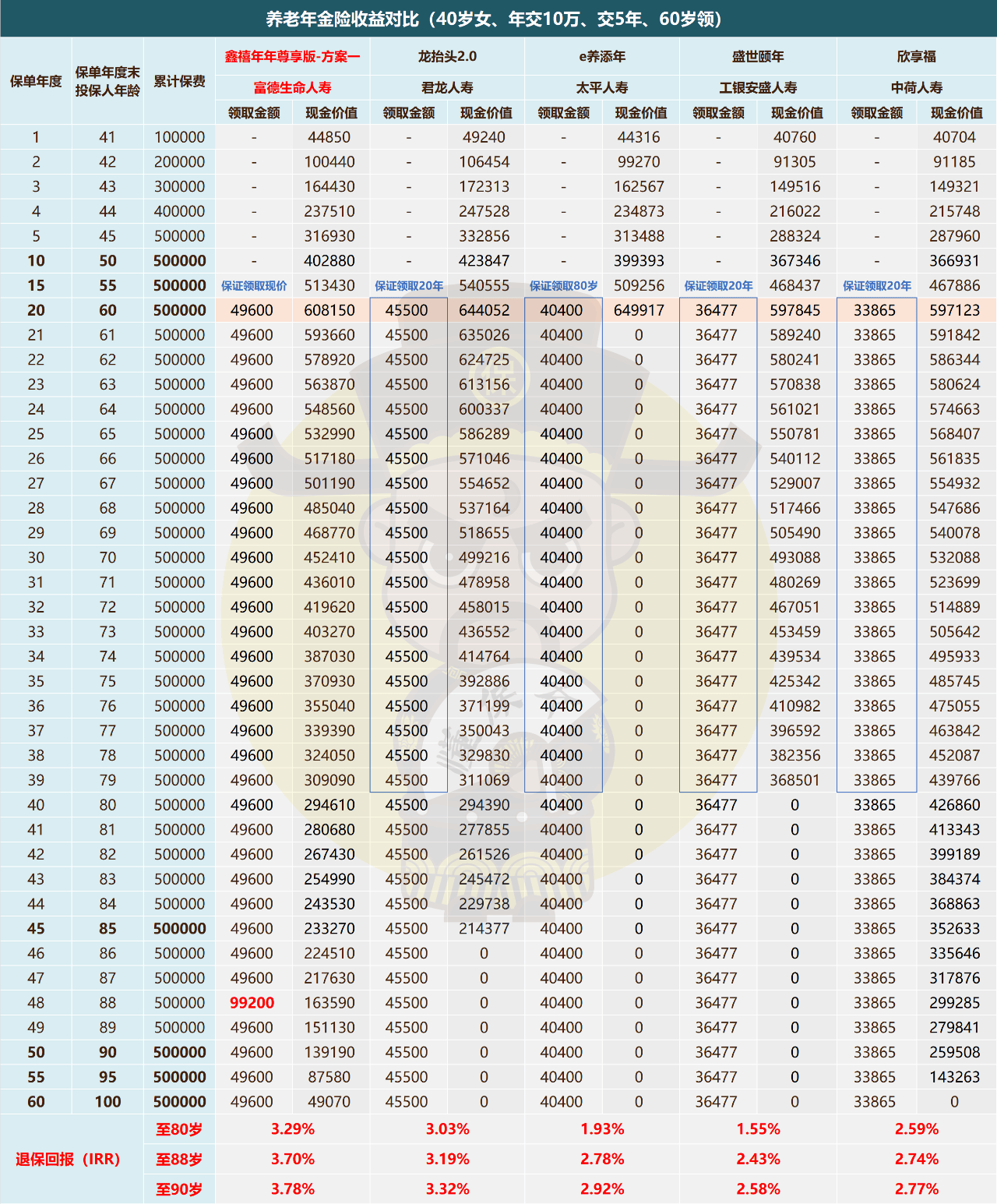

简单说,方案一比较均衡,养老金、退保金、身故金各方面都兼顾到了;方案二更偏向身后的利益,生前领取较少,身故后给家人留更多的钱。个人认为,买养老金的目的主要是为了保证老年生活的品质,鑫禧年年的方案二对大多数人来说,可能并非第一选择。方案一应该更符合我们买养老金的初衷。02了解完产品的基本形态,我们再来看看产品收益如何,我们选了市面比较热门的几款养老年金来对比,龙抬头2.0,盛世颐年等。分别以40岁女性、年交10万、5年交、总交50万为例,都来测算一下。老规矩,养老年金险依旧主要关注“三金”:养老金、身故金、退保金(现金价值)。

明显,鑫禧年年(尊享版)方案一养老金领取很抢眼,每年能领高达49600元的养老金,领到70岁即“回本”。

比排名第二的龙抬头2.0每年都要多领4100元,剩余的几款就更不用说了。更重要的,鑫禧年年对长寿人群还有额外优待,到88岁时人还在,多领一笔祝寿金,再次加码。退保回报的表现上更明显,鑫禧年年(尊享版)至80岁时,退保回报就达到了3.29%的水平;同类产品除了龙抬头2.0稍好,其他均未达到3%!可能有人觉得,鑫禧年年这是牺牲保证领取换来的,实则不然。虽然身故上没有保证领取,但鑫禧年年方案一身故后按现金价值赔付身故金,而这款终身都有现价,也就是终身都有身故金了。这是其他产品做不到的了。可以说,鑫禧年年(尊享版)的方案一在“三金”上做到了很好地平衡,都有兼顾到。对于养老需求的人群来说,这样的产品无疑是值得优先考虑的。另外,我们分别在不同年龄投保和不同年龄领取下测算了一下鑫禧年年(尊享版)的退保回报。

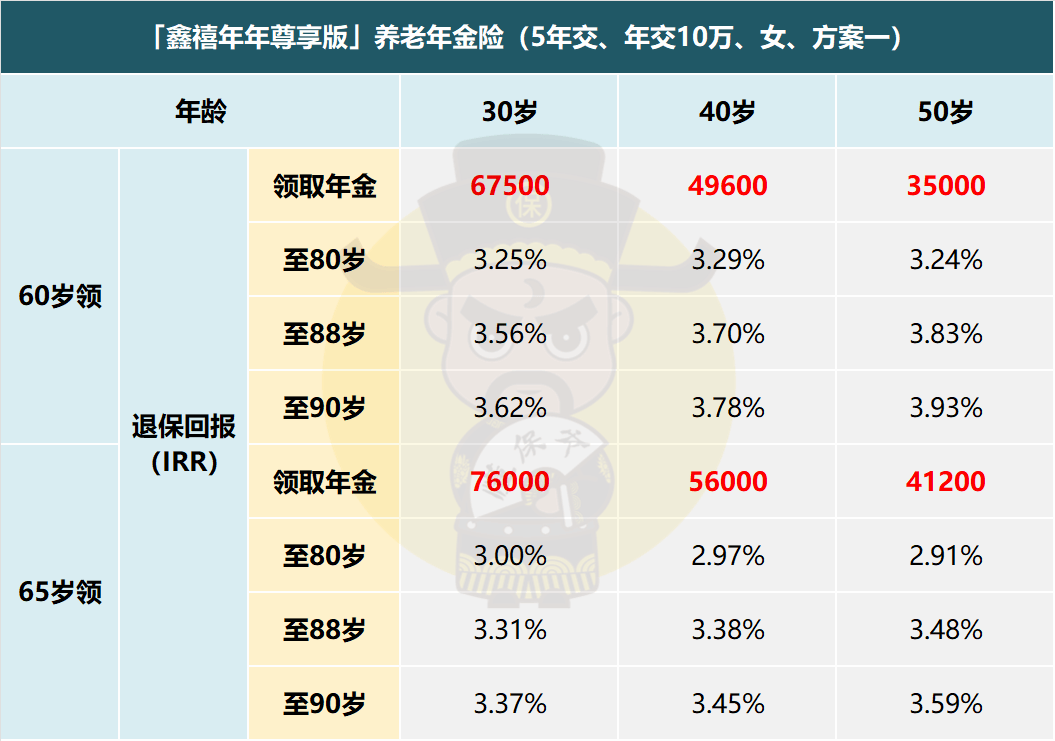

从数据上可以看出,40岁投保,60岁开始领,至80岁时退保回报率就突破了3.0%的天花板,达到了3.29%的水平,88岁领取祝寿金后,攀升至3.7%的水平!就算是年龄大一点买,例如50岁开始投,也还是赚的,甚至就回报率来说还更高,

不过相应地,领取会变少,通常还是建议越早配置越好。

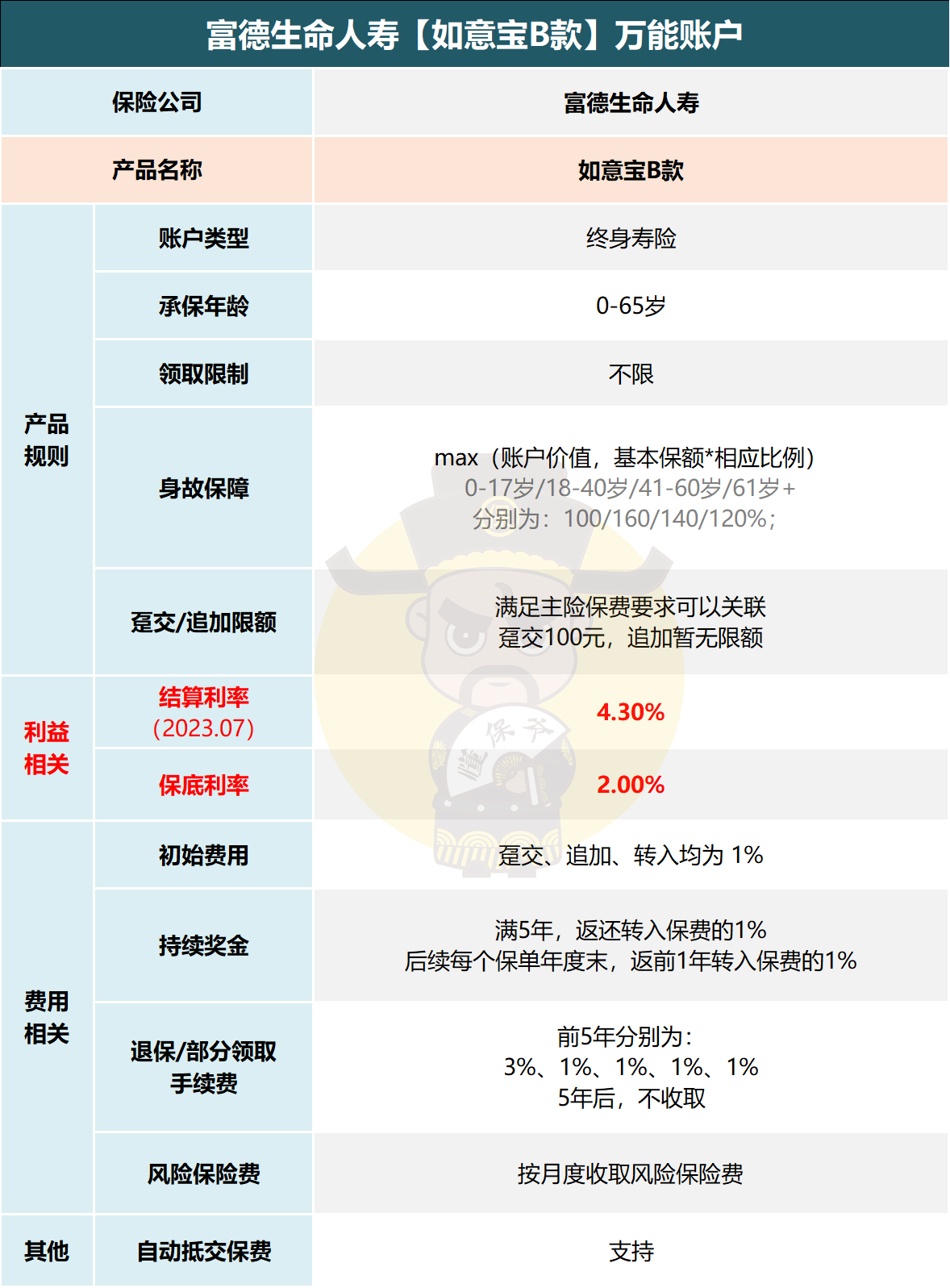

03此外,鑫禧年年还有一点优势,可以关联如意宝B款万能账户。 “年金险+万能账户”组合,既可以规划养老,还能把一部分闲钱放入万能账户中二次增值。

“年金险+万能账户”组合,既可以规划养老,还能把一部分闲钱放入万能账户中二次增值。

保底2%,当前结算利率4.30%,在当前市面上算是相当可观的了。

追加也暂无限额,适合后期想追加大量资金的朋友。

总结一下,

鑫禧年年尊享版,算是很好地兼顾了“三金”,很有特色,

领取高,现价也高,收益很可观,难得还没有大公司品牌溢价。

也有优秀的万能账户可以关联,几乎没有短板,已经是当前可以首要考虑的养老年金险了。

鉴于鑫禧年年目前几乎算是没对手,

只能说大公司要是放下身段来,做好产品真不难,就看愿不愿意了。

来源微信公众号:懂保爷,作者:懂保爷

富德生命鑫禧年年养老年金保险在线官网购买地址(手机扫描二维码):