今天要测评的重疾险产品是:

国富人寿的小红花致夏版重大疾病保险

以下简称:小红花致夏版

小红花致夏版是刚上线的3.0%定价利率的重疾险,保障责任上与达尔文7号有很多类似。

小红花致夏版的产品总结

1.产品亮点:

■ 必选责任重疾理赔后,轻症/中症可以继续保障。

■ 可选疾病关爱金、轻症/重度恶性肿瘤2次赔付、特定心脑血管疾病2次赔付。

2.注意事项:

■ 轻症和中症有隐性分组

■ 部分可选责任存在不足

■ 保费稍贵

3.产品总结:

小红花致夏版作为3.0%定价利率的重疾险,基础保障延续了理赔重疾,轻症/中症继续理赔,但是保费稍贵。

优势主要在可选责任:疾病关爱金、轻症/重度恶性肿瘤2次赔付、特定心脑血管疾病2次赔付,适合想要附加这几个责任的人群。

下面来详细分析这款产品,看看具体测评内容?

为了方便阅读,本文内容如下:

一、小红花致夏版的保障情况

二、小红花致夏版的性价比情况

三、小红花致夏版的总结

小红花致夏版的保障情况

从以下3个方面介绍小红花致夏版的保障情况:

■ 保障内容

■ 产品亮点

■ 注意事项

(一)保障内容

保障内容包括:

■ 产品形态

■ 投保规则

■ 病种情况

■ 赔付情况

1.产品形态

我们先来看小红花致夏版的产品形态:

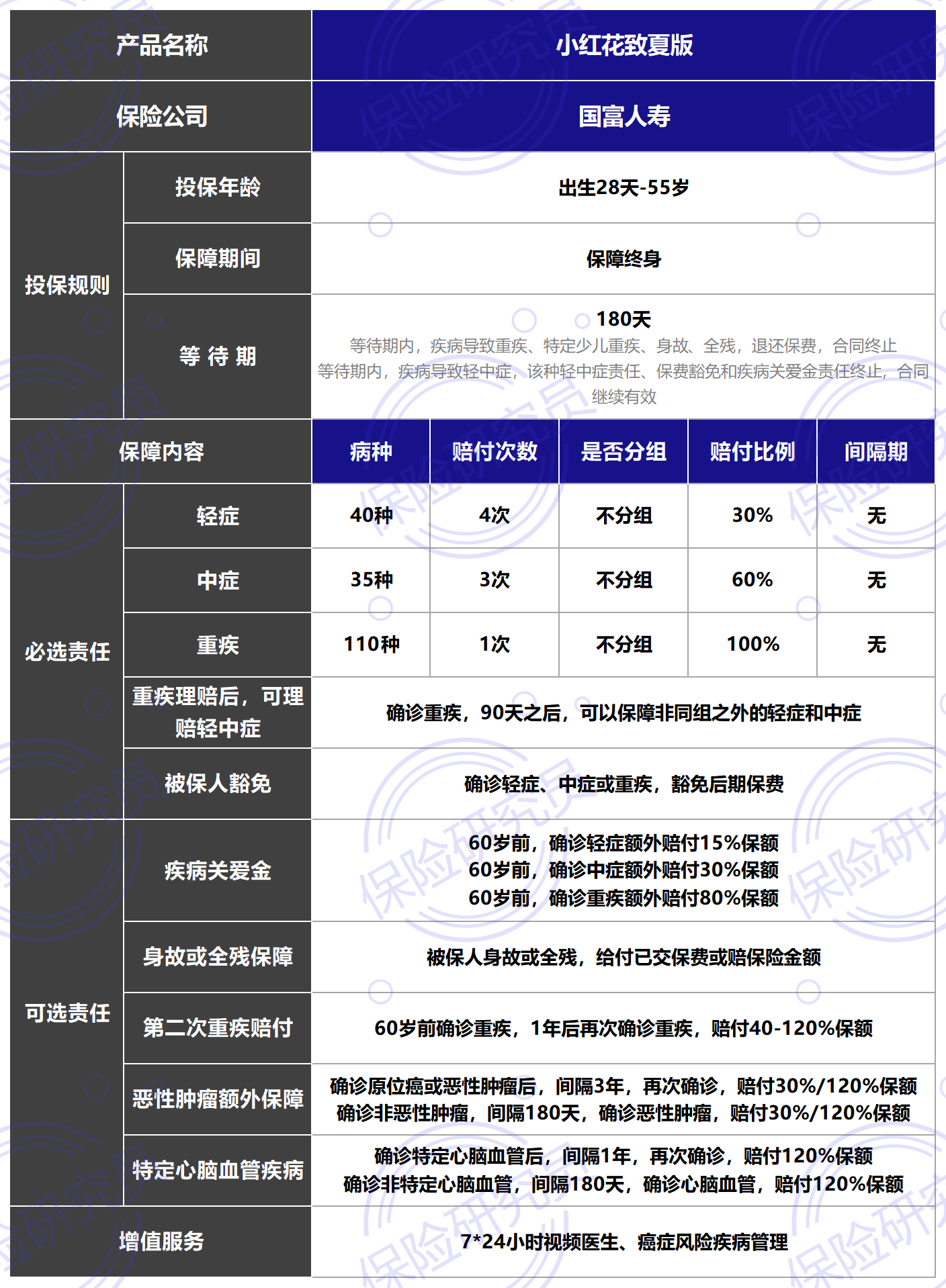

(点击看高清图)小红花致夏版的“必选责任”和“可选责任”分别为:(1)必选责任:

(点击看高清图)小红花致夏版的“必选责任”和“可选责任”分别为:(1)必选责任:

■ 40种轻症,赔付4次,每次赔付30%保额,无分组,无间隔期

■ 35种中症,赔付3次,每次赔付60%保额,无分组,无间隔期

■ 110种重疾,赔付1次,赔付100%保额

■ 理赔重疾之后,轻症/中症继续理赔

■ 确诊轻症、中症或重疾后,豁免续期保费

(2)可选责任:

■ 可选疾病关爱金

60岁前,确诊轻症,额外赔付15%保额

60岁前,确诊中症,额外赔付30%保额

60岁前,确诊重疾,额外赔付80%保额■ 可选重疾2次赔付

60岁前首次确诊重疾,1年后,再次确诊其他重疾,赔付40-120%保额

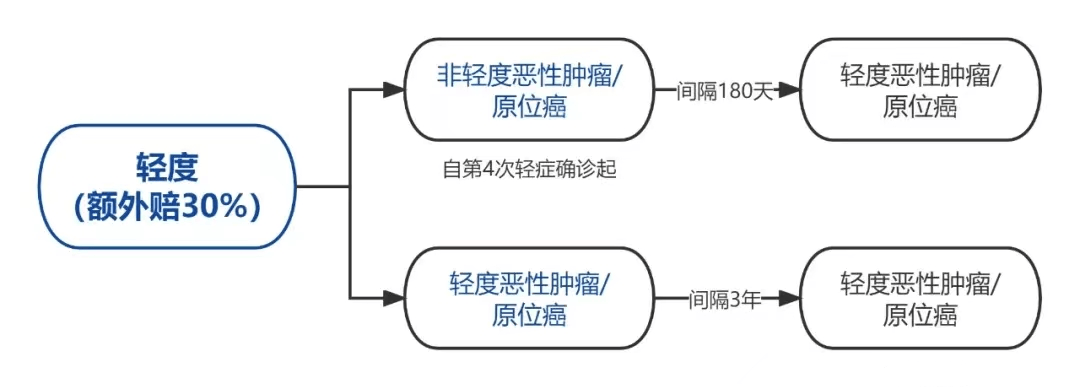

■ 可选轻度/重度恶性肿瘤额外保障

确诊非轻度/重度恶性肿瘤重疾,180天后确诊轻度/重度恶性肿瘤,赔付30-120%保额

确诊轻度/重度恶性肿瘤,3年后确诊轻度/重度恶性肿瘤,赔付30-120%保额

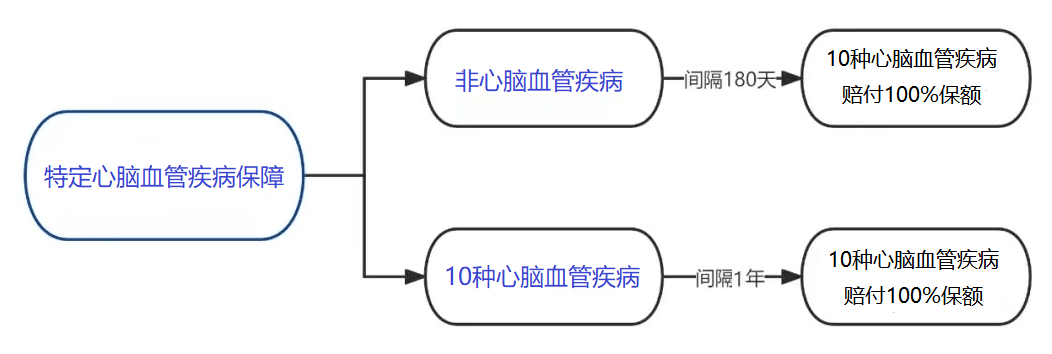

■ 可选特定心脑血管疾病

确诊非特定心脑血管疾病,180天后确诊特定心脑血管疾病,赔付120%保额

确诊特定心脑血管疾病,1年后确诊特定心脑血管疾病,赔付120%保额

■ 可选身故或全残保障

■ 可选投保人保费豁免

“必选责任”的亮点:

■ 小红花致夏版延续了特色保障:重疾理赔之后,轻症中症保障继续有效。

“可选责任”的亮点:

■ 疾病关爱金,可以额外再赔付一部分保额, 小红花致夏版最大亮点是覆盖了轻症疾病。

■ 轻症/重度恶性肿瘤额外保障,恶性肿瘤可以赔付2次,小红花致夏版的恶性肿瘤2次赔付最大亮点是覆盖了轻度恶性肿瘤。

■ 特定心脑血管2次赔付,心脑血管疾病可以赔付2次,适合家族有心脑血管疾病史的人群。

2.投保规则

投保规则中需要注意的是等待期和退保规则。

(1)等待期

等待期为180天,相对市面上较短的90天等待期,180天的较长。

小红花致夏版等待期约定:

等待期内,疾病导致重疾、特定少儿重疾、身故、全残,退还保费,合同终止。

等待期内,疾病导致轻/中症,该种轻/中症责任终止、保费豁免和疾病关爱金责任终止,合同继续有效。

而有些重疾险,等待期内,疾病导致轻中症,轻中症责任终止,合同继续有效的条款。

小红花致夏版的等待期约定还是比较宽松的。

(2)退保规则

保障期内也可以退保,相对于市场上重疾险,退保规则正常。

如果发生重疾、身故或全残,则无法退保。

3.病种情况

重疾病种有110种

轻症病种有40种

中症病种有35种

病种数量属于市场主流偏上水平。

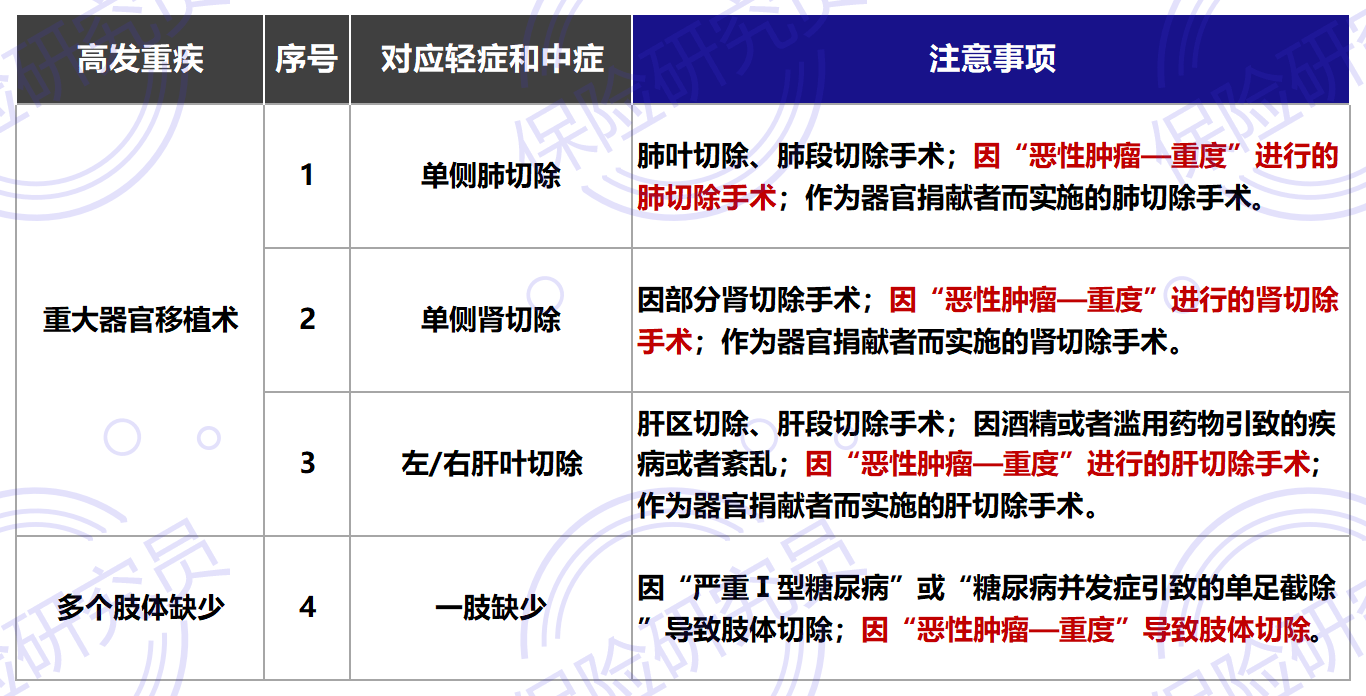

虽然28种高发重疾银保监会有统一规范定义,但是28种以外的,也有一些需要关注,比如糖尿病相关重疾“严重I型糖尿病”。

对于“严重I型糖尿病”,比较宽松的定义是:

已经接受了持续的胰岛素治疗180天以上,满足以下3个条件之一,便可以赔付:

① 已出现增殖性视网膜病变;

② 须植入心脏起搏器治疗心脏病;

③ 在保险公司认可医院内已经进行了医疗必须的足踝或以上位置的单足截除手术。

而小红花致夏版的定义就是这种,相对宽松,适合有糖尿病家族病史的人。

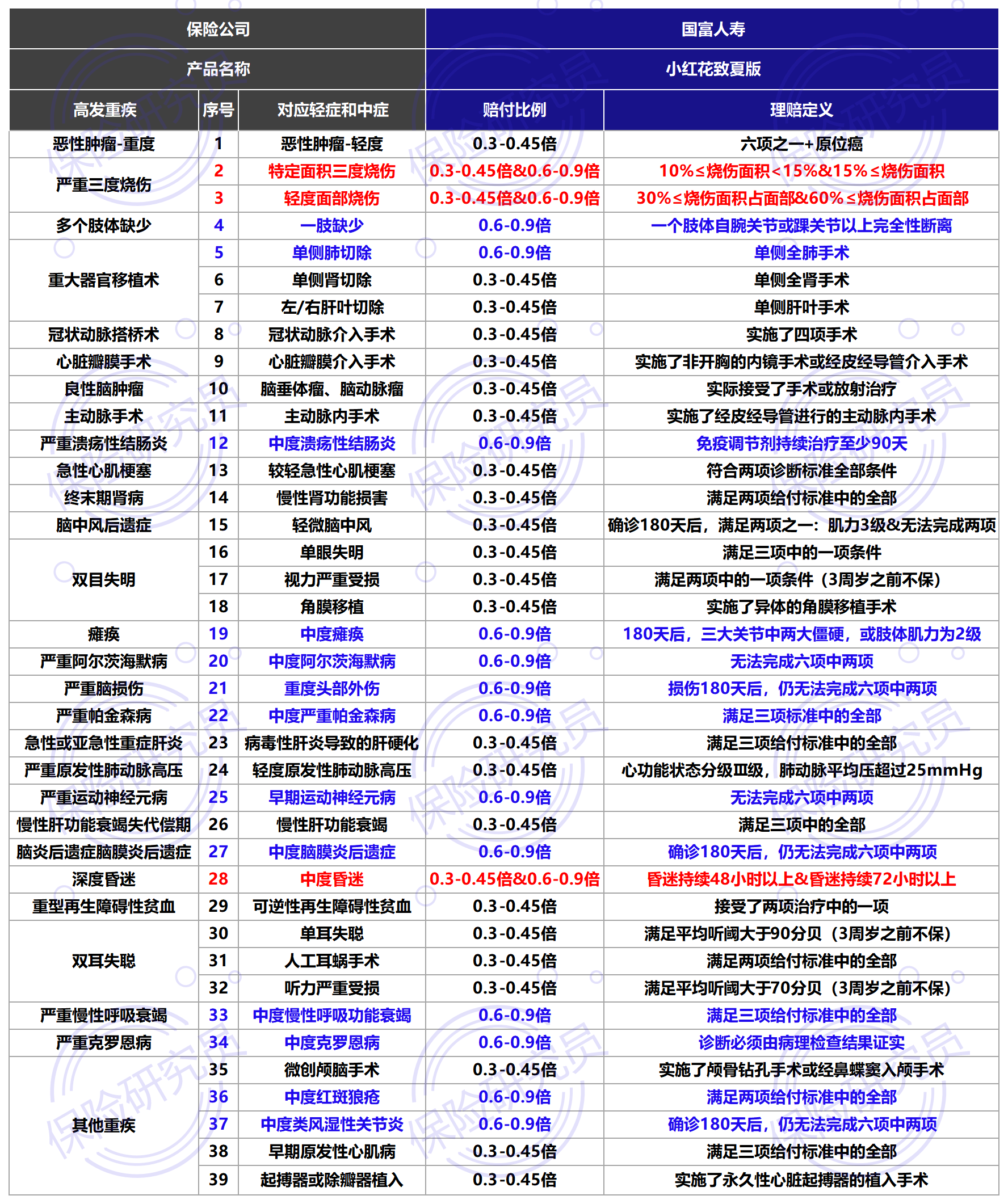

4.赔付情况轻症赔付4次,每次赔付30%保额中症赔付3次,每次赔付60%保额重疾赔付1次,赔付100%保额小红花致夏版最大亮点就是重疾理赔后,轻症/中症继续理赔。(二)产品亮点接下来,重点看看小红花致夏版的产品亮点:1.疾病保障优秀 第一,轻/中症保障全面小红花致夏版的轻症和中症病种数量属于市场主流水平。但是除了关注病种数量之外,我们还需要注意病种中保障的高发的轻症和中症有没有缺失。因为银保监会只规定了3种法定轻症,对于其他轻症和中症没有统一标准。所以我们根据近年来的理赔数据,同时结合28种高发重疾,总结了一一对应的轻症和中症,具体保障情况如下: (点击可看高清图)

(点击可看高清图)

表中“赔付比例”和“理赔定义”:黑色字体的为轻症保障蓝色字体的为中症保障红色字体的为轻症和中症均可以保障可以看到小红花致夏版的高发轻症和中症的病种没有缺失。第二,理赔重疾,轻症和中症保障有效小红花致夏版延续了达尔文7号、超级玛丽8号的保障。

重疾理赔后,非同组的轻症和中症保障仍然有效,不过需要90天间隔期:

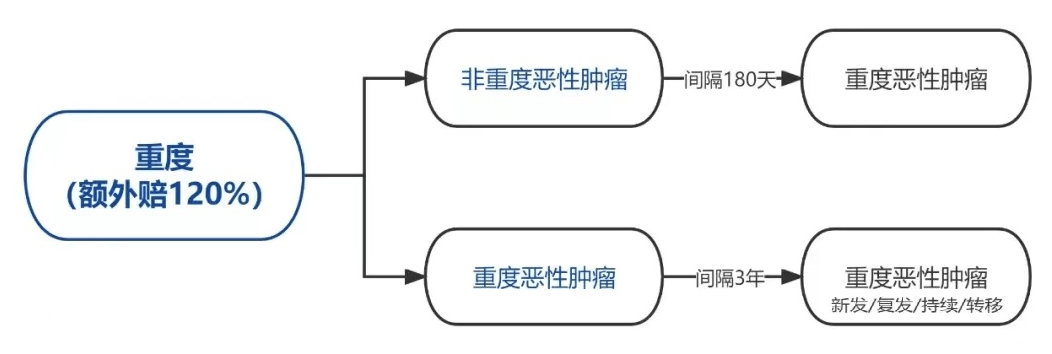

目前大部分重疾险,重疾理赔之后,轻症、中症或合同终止的保障条款来说,随着医疗技术进步和预期寿命的增加,难免会出现先罹患重疾,再罹患轻症或中症的概率。所以,小红花致夏版保障会更充足一些。2.癌症2次赔付保障升级,涵盖了轻度恶性肿瘤和原位癌目前市面上大部分重疾险癌症二次赔付的保障责任只包含重度恶性肿瘤。而小红花致夏版不仅包含重度恶性肿瘤,还包含轻度恶性肿瘤和原位癌。对轻度恶性肿瘤和原位癌的保障: 需要注意的是:两次轻度恶性肿瘤或原位癌,必须是不同器官,同时该保障只理赔1次。 对重度恶性肿瘤的保障:

需要注意的是:两次轻度恶性肿瘤或原位癌,必须是不同器官,同时该保障只理赔1次。 对重度恶性肿瘤的保障:

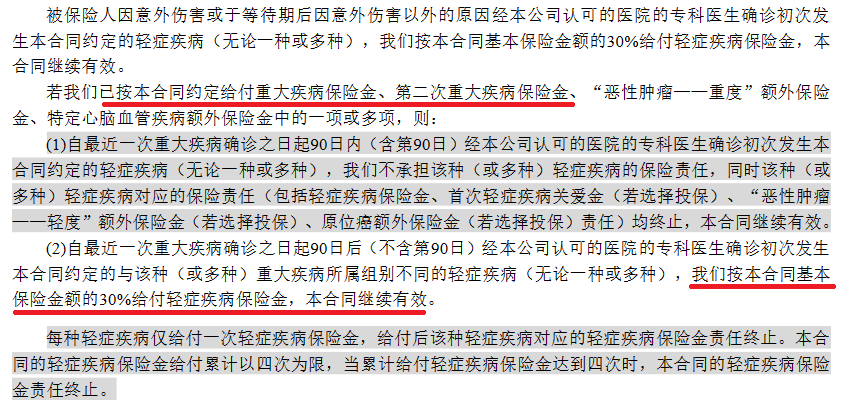

如果前后两次都是重度恶性肿瘤,间隔期3年,无论是新发、复发、持续或转移,可以理赔120%保额。3.可选疾病关爱金,增加了轻症关爱金疾病关爱金就是60岁前额外赔付一笔钱,这个保障责任很多重疾险都有。而小红花致夏版不仅包含中症、重疾关爱金,还包含了轻症疾病关爱金:■ 60岁前,首次确诊轻症,额外赔付15%保额■ 60岁前,首次确诊中症,额外赔付30%保额■ 60岁前,首次确诊重疾,额外赔付80%保额轻症、中症和重疾疾病关爱金,相当于在人生家庭责任最重的期间,赔付到更多的钱,保障更充足。4.特定心脑血管疾病二次赔付

小红花致夏版还包含特定心脑血管疾病2次赔付:

需要注意如果第一次确诊合同约定的特定心脑血管疾病,第二次再次确诊,理赔时需要提供病历记录证明自初次发生后,病情曾经好转至不再符合本合同所约定的特定心脑血管疾病定义。(三)注意事项

需要注意如果第一次确诊合同约定的特定心脑血管疾病,第二次再次确诊,理赔时需要提供病历记录证明自初次发生后,病情曾经好转至不再符合本合同所约定的特定心脑血管疾病定义。(三)注意事项

我们来看小红花致夏版需要注意哪些事项?

1.需要注意部分轻症和中症疾病定义

轻症和中症,银保监会只统一定义了3种疾病,其他轻中症都没有统一定义。

而小红花致夏版的部分病种的定义需要注意:

需要注意:

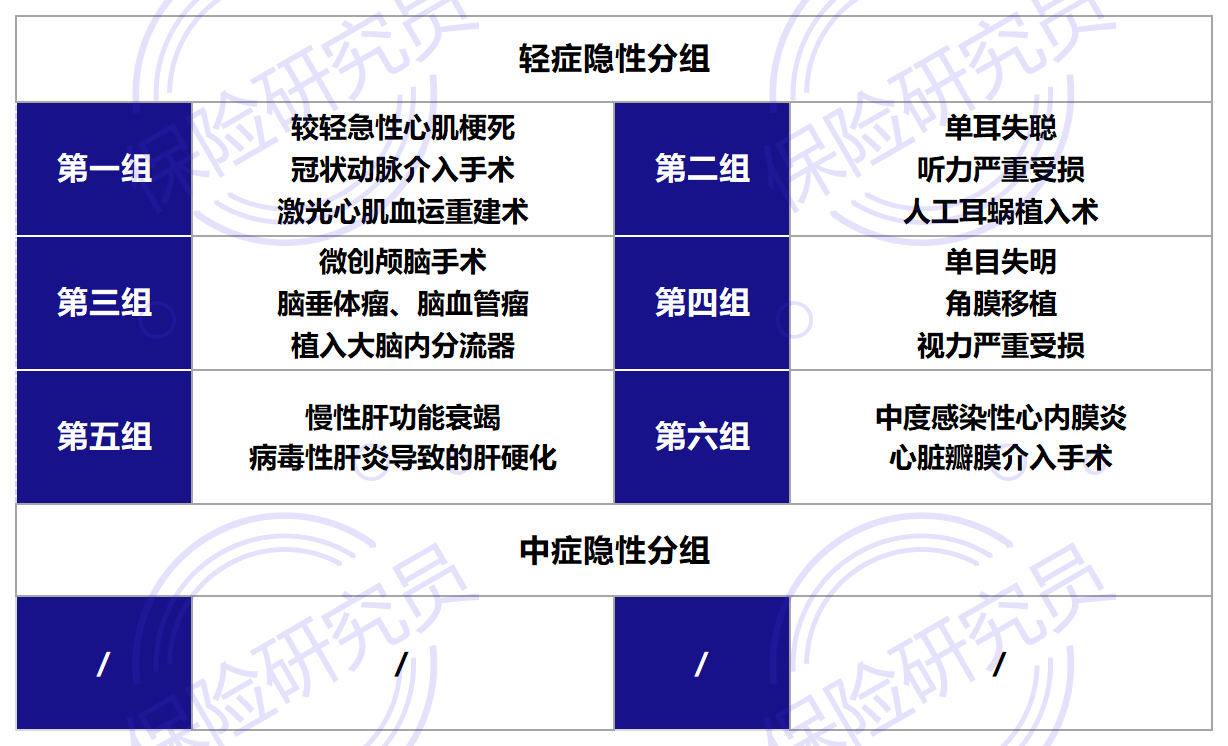

“一肢缺少”、“单侧肺切除”、“单侧肾切除”和“左右肝叶切除”定义较为严苛,把因恶性肿瘤进行的肢体切除、肺切除、肾切除和左右肝叶切除除外承保了。不过,虽然定义上把因恶性肿瘤做的切除除外责任,但是如果被保人确诊恶性肿瘤,符合轻症“恶性肿瘤-轻度”或重疾“恶性肿瘤-重度”保障责任,保险公司还是会理赔。2.需要注意部分轻症和中症隐性分组轻症和中症,银保监会只统一定义了3种疾病,其他轻中症都没有统一定义。小红花致夏版的高发轻症和中症的病种比较全面,也没有分组,但是需要注意的是,轻症和中症有隐性分组: 隐性分组是指表面上说不分组,实际上同组的疾病只赔付1种,是重疾险行业的通病,大部分重疾险都有隐性分组,需要大家注意的。

隐性分组是指表面上说不分组,实际上同组的疾病只赔付1种,是重疾险行业的通病,大部分重疾险都有隐性分组,需要大家注意的。

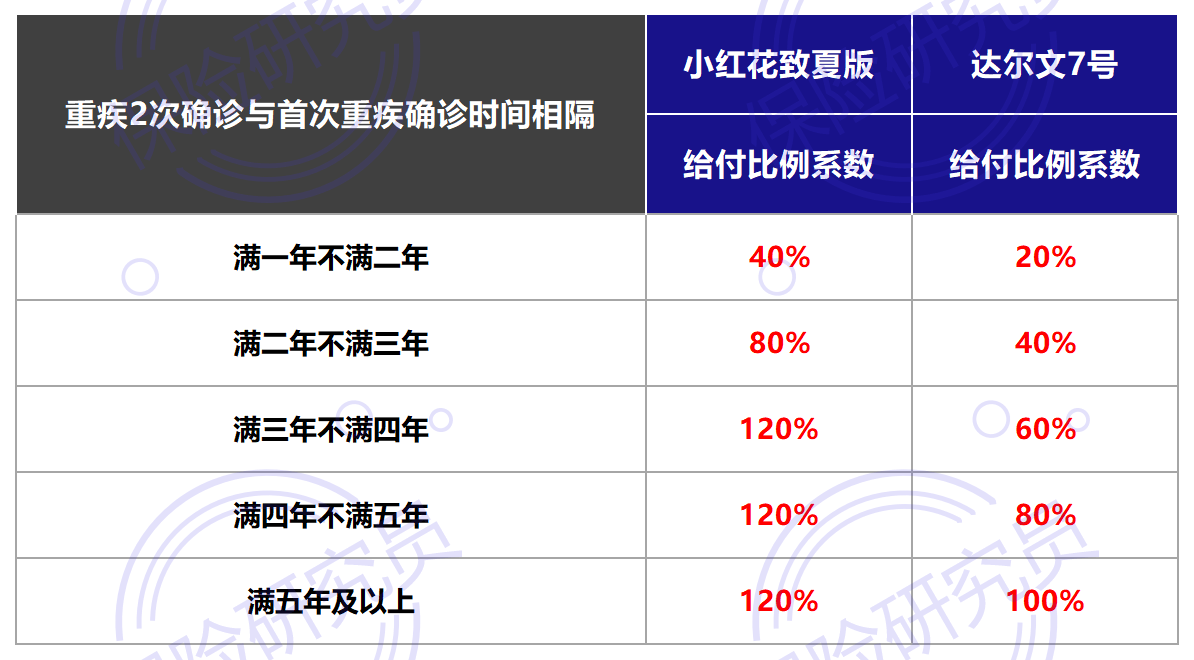

3.重疾2次赔付保障有限制

小红花致夏版是可以附加重疾2次赔付,不过这个可选责任,更为准确的描述应该叫60岁前重疾2次赔付:

首次确诊重疾满1年,且被保人60岁前,再次确诊其他重大疾病(与首次不为同一种),能再次赔付。

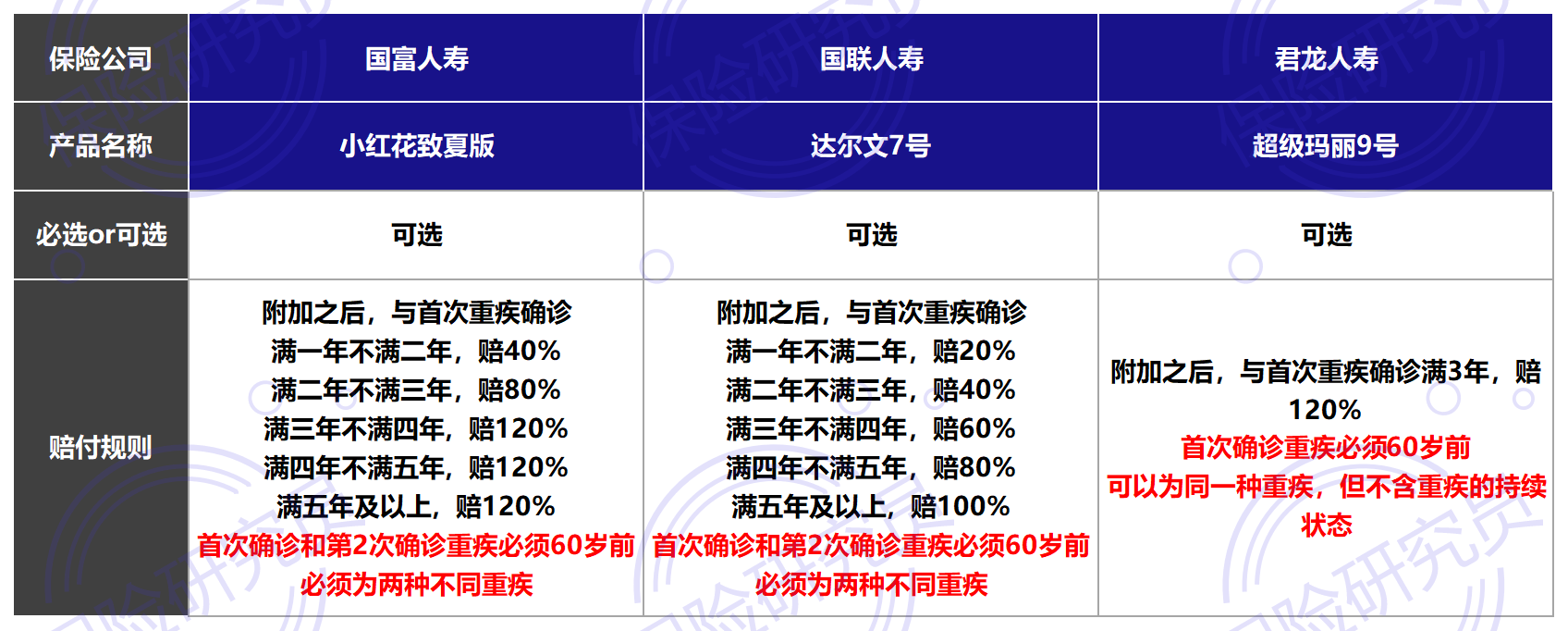

与达尔文7号的重疾2次赔付相比,有一定优势:

小红花致夏版的这项保障,提供的是60岁前重疾2次赔付,有60岁限制,让它的实用性大打折扣。对比市面上热门重疾的重疾2次赔付:

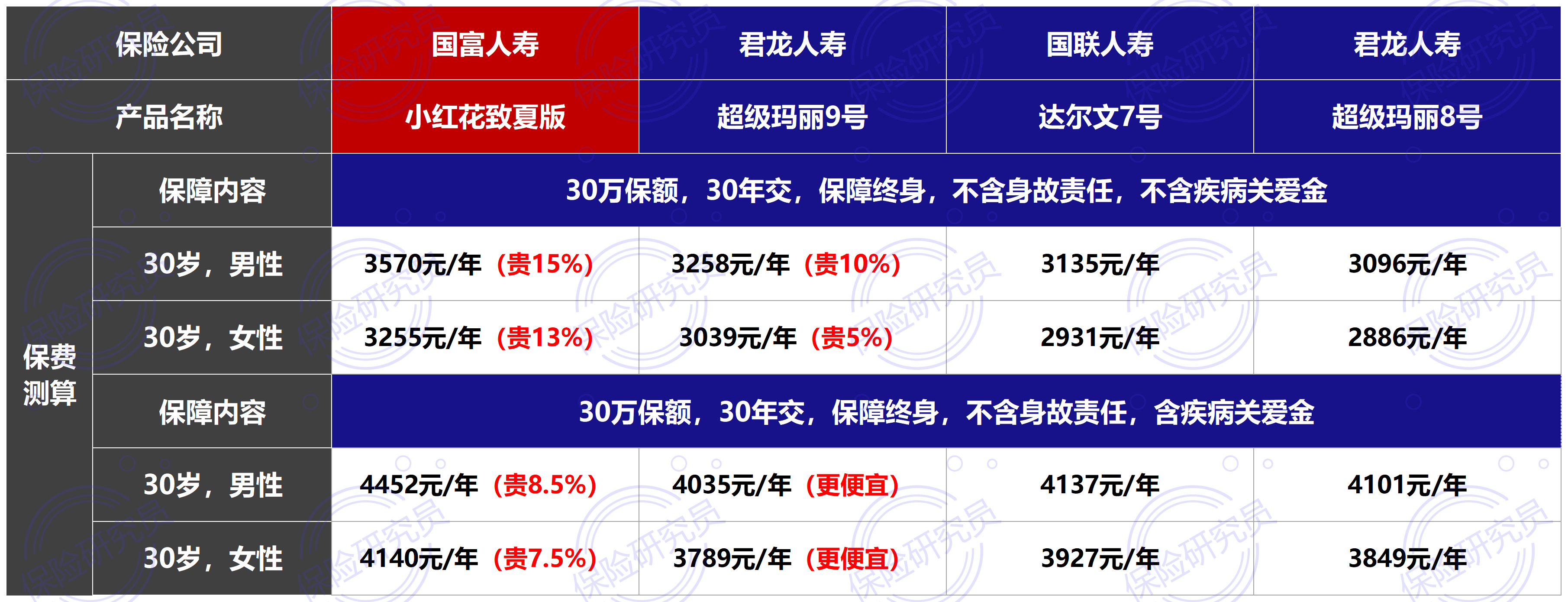

相比较而言,超级玛丽9号的重疾第2次赔付设计更为友好:仅要求首次重疾年龄在60岁前,对第二次重疾没有年龄限制,并且对同种重疾(不是重疾的持续状态)也能赔付。4.基础保障保费更贵小红花致夏版是3.0%定价利率的重疾险,对比保费会贵很多。对比已经下架的3.5%定价利率的达尔文7号和超级玛丽8号,以及3.0定价利率的超级玛丽9号:

相比较而言,超级玛丽9号的重疾第2次赔付设计更为友好:仅要求首次重疾年龄在60岁前,对第二次重疾没有年龄限制,并且对同种重疾(不是重疾的持续状态)也能赔付。4.基础保障保费更贵小红花致夏版是3.0%定价利率的重疾险,对比保费会贵很多。对比已经下架的3.5%定价利率的达尔文7号和超级玛丽8号,以及3.0定价利率的超级玛丽9号: 可以看到:基础保障,男性,超级玛丽9号贵10%,而小红花致夏版贵15%,女性,超级玛丽9号贵5%,而小红花致夏版贵13%。附加了疾病关爱金之后,超级玛丽9号的保费更便宜,而小红花致夏版会贵7-9%。对比同样3.0%定价利率的超级玛丽9号,小红花致夏版保费会更贵一些。以上是小红花致夏版的保障内容、产品亮点和注意事项。二

可以看到:基础保障,男性,超级玛丽9号贵10%,而小红花致夏版贵15%,女性,超级玛丽9号贵5%,而小红花致夏版贵13%。附加了疾病关爱金之后,超级玛丽9号的保费更便宜,而小红花致夏版会贵7-9%。对比同样3.0%定价利率的超级玛丽9号,小红花致夏版保费会更贵一些。以上是小红花致夏版的保障内容、产品亮点和注意事项。二

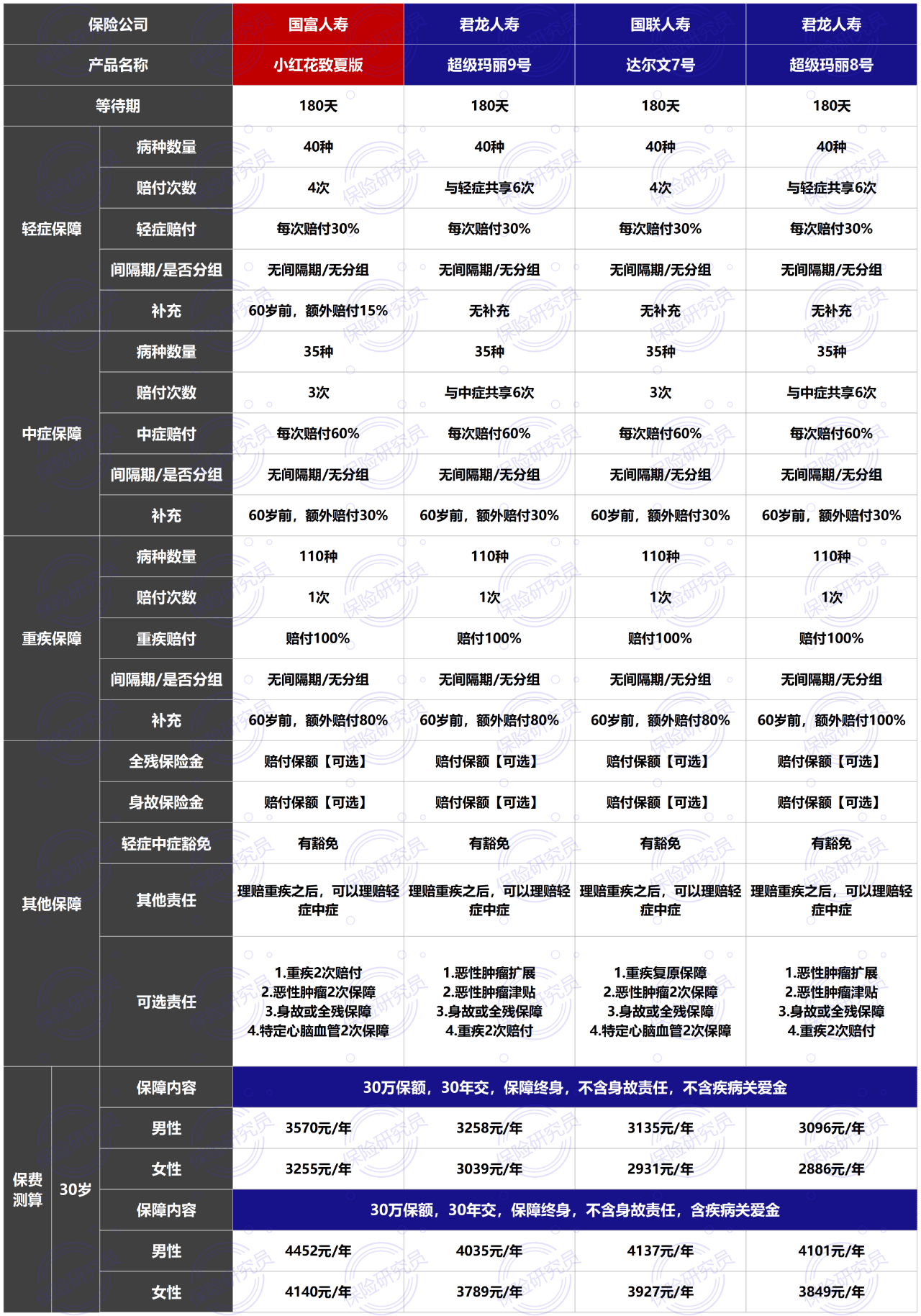

小红花致夏版的性价比情况

拿几款性价比高的重疾险对比一下,看看小红花致夏版的性价比情况:

(点击可看高清图)

(点击可看高清图)

直接说结论:

■ 对比已下架的超级玛丽8号、达尔文7号,以及3.0%定价利率的超级玛丽9号,小红花致夏版的基础保障均衡,但是保费会更贵一些。

■ 如果考虑重疾险,优先建议超级玛丽 9号,如果想附加癌症2次赔付和特定心脑血管疾病2次赔付,可以考虑小红花致夏版。

如果不确定怎么配,也可以联系我,根据实际情况建议。

三小红花致夏版的总结

小红花致夏版产品基础保障全面,延续了重疾理赔后,轻症/中症继续赔付,但是保费稍贵。

小红花致夏版是国富人寿承保,国富人寿是2018年成立的全国性寿险公司,是由国企广西投资集团合资设立。

不过国富人寿目前分支机构主要在广西省,所以很多人都没有听过:

■ 核心偿付充足率:136% (2023年2季度)

■ 综合偿付充足率:160% (2023年2季度)

■ 风险综合评级:BB级 (2023年1季度)

以上是小红花致夏版的分析,不过大家在投保之前一定要了解清楚,避免理解错误,造成后续理赔问题。

摘自微信公众号:保险研究员,作者:阿基米德

国富小红花致夏版重大疾病保险在线官网投保地址(手机扫描二维码):