选择一款合适的高端医疗,保障好+服务好+性价比优,能够持续地续保下去。

我相信,这些一定是你选择一款高端医疗最关注的特点。

Wendy都了解,所以我选产品也是综合对比后才推荐的。

平安颐享(B)的承保公司是平安健康保险股份有限公司,是平安集团旗下的健康险公司,有名的百万医疗“e生保”就是平安健康的。

之所以推荐,是因为这款高端医疗几乎可以满足我对一款高端医疗的完美期待。

咱们从三个部分聊:

一、先说保障计划

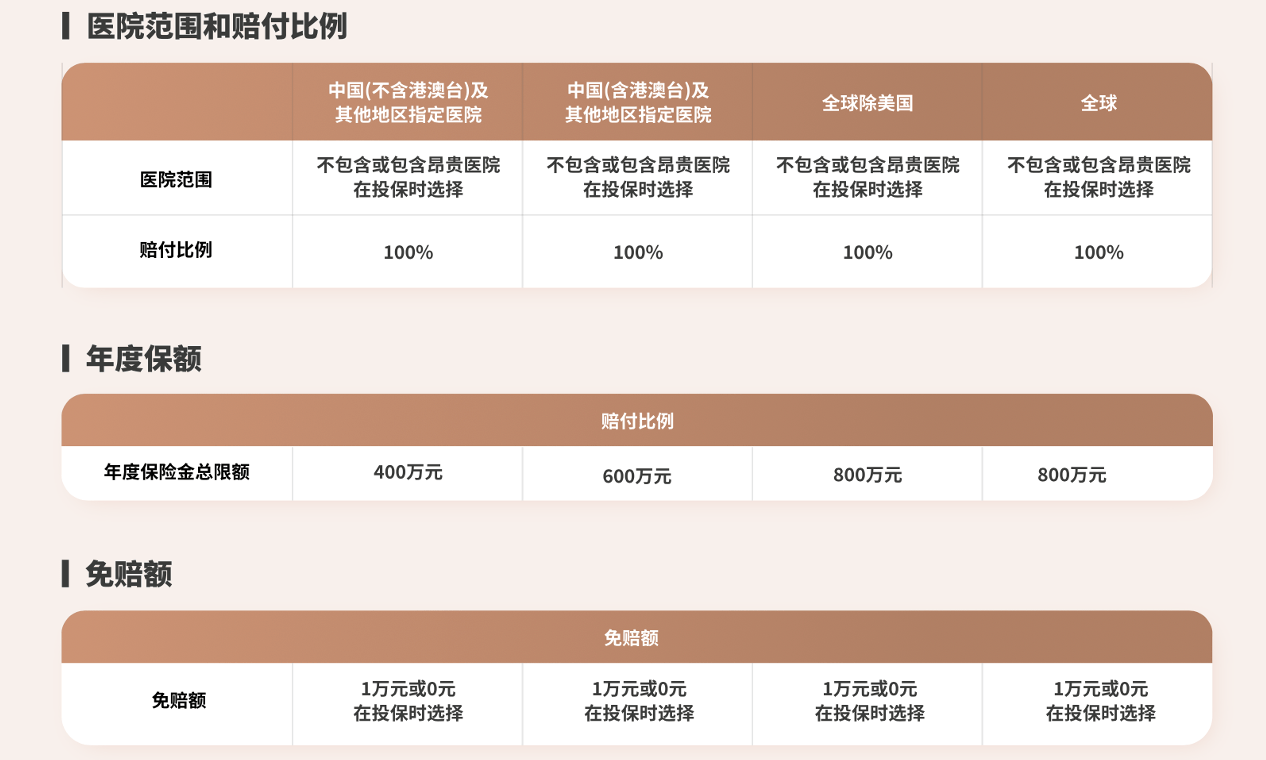

分为4个计划:

中国大陆(不含港澳台),保额400万;

中国大陆(包含港澳台),保额600万;

全球除美国,保额800万;

全球,800万;

平安的高端医疗,门诊和住院是共用保额的。

免赔额可选0元或者1万元;

如果选择包含昂贵医院,需要额外加费;

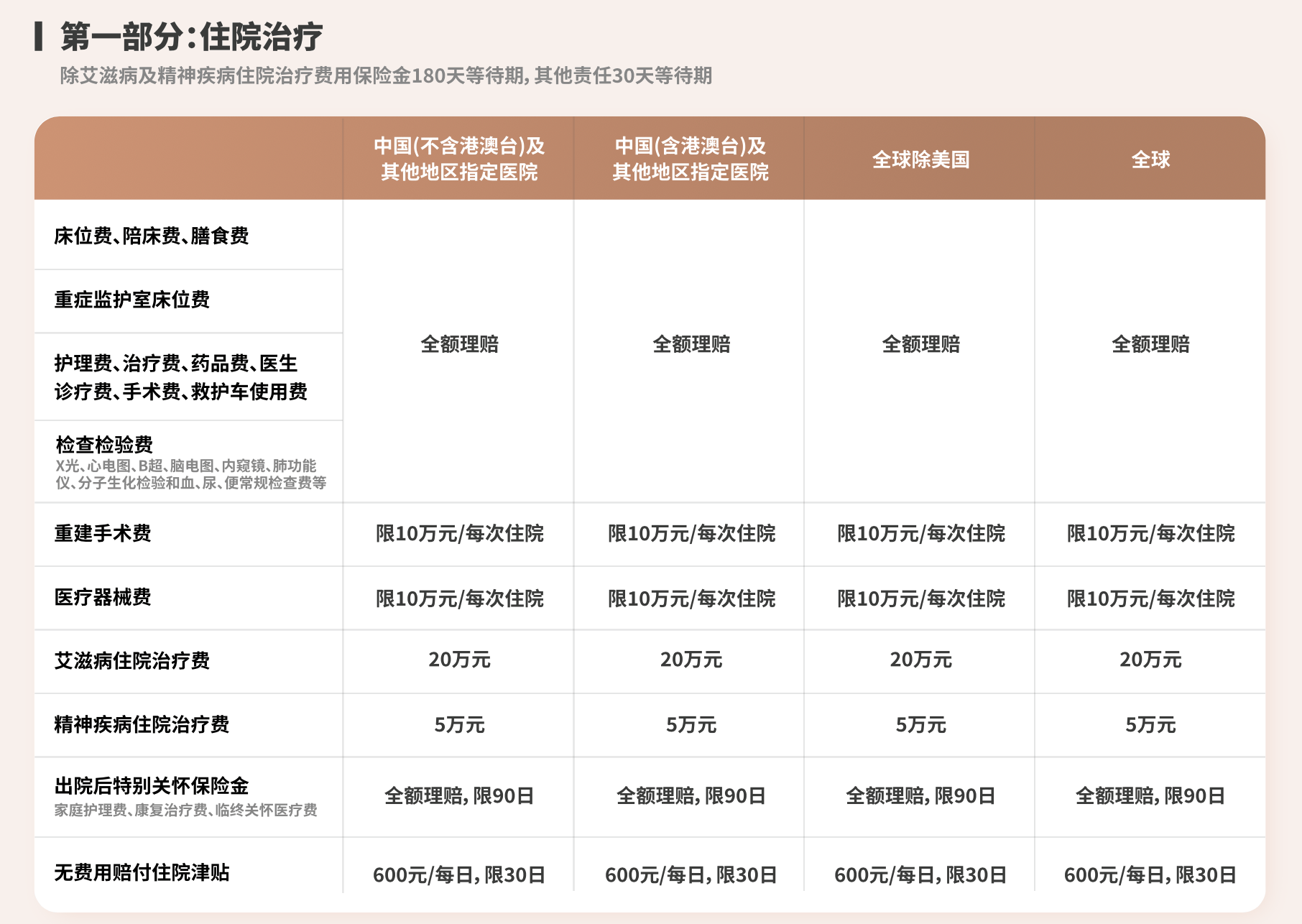

具体看住院保障部分:

常规的费用都是100%赔付的,其中有几项有赔付限额的,需要我们注意下:

重建手术费:每次住院赔付限额10万(注:全年没有住院次数限制)。

重建手术的官方定义是指被保险人为恢复身体外观实施重建手术的费用或因疾病进行乳房切除手术后重建乳房手术的开支。

医疗器械(手术中需要植入体内修复体、置换体,或手术后需要的修复性设备等),每次住院赔付限额10万(注:全年没有住院次数限制)。

其次就是艾滋病住院治疗20万限额每年,精神疾病住院5万限额每年。

无费用赔付住院津贴,意思是如果发生住院,未向保险公司索赔,保险公司可以按照600元/天的费用赔付住院津贴。

门诊部分:

一般高端医疗门诊都是有单独限额的,比如msh精选限额4万,安盛卓越环球限额4.5万,招商信诺醇享plus限额8万,但平安颐享B门诊是和住院共用保额的。

也就是说,选择计划一,门诊最高可以报销400万。厉害了。

每年看门诊限额50次,可能有人纠结是否够用,咱们算笔账,一年52个星期,那你可以一年中每个星期去一次医院,除非你对医院有浓厚兴趣,不然妥妥够了。

中医每次报销限额2000元,全年上限8000元。

以上就是保障介绍,够用了。

二、保费如何

举个例子:

选择计划一中国计划(不含港澳台),0免赔额,不含昂贵医院:

30岁先生/女士,保费16107元;

40岁先生/女士,保费19124元;

0岁小朋友,保费12553元;

8岁以上小朋友可以单独投保,保费12553元;

注:上海和睦家、嘉会、北京新世纪都不算昂贵医院,这个也是个亮点。

综合看,这款医疗险适合大人+小朋友一起投保,也适合对医疗品质有需求的成年人单独投保,综合性价比非常不错。

三、总结下推荐理由

1、性价比优:同等的保障内容下,和其他同类产品对比,产品好服务好,性价比优秀;

2、产品稳定性好:这个是大家关心的,关乎续保的,平安的产品还是非常值得信任的,就医疗险的稳定性来说,非常靠谱;

3、增值服务好:比如协助挂号、导诊陪诊、海内外二诊、住院探视等;

4、直付医疗网络强大:覆盖医院多(比如北京大学人民医院已经在直付医院里面,这个其他的公司还做不到);

5、理赔快:平安是用自己的app,1万以内不用提供原件,拍照上传,理赔非常快;还有就是预授权审批也快,理赔纠纷总体比较少;

6、核保宽松:平安这款高端医疗目前已经上线互联网平台,支持线上智能核保和线下人工核保。核保还是非常友好的。

各方面综合来看,推荐指数“五颗星”。

摘自微信公众号:Wendy事务所,作者:冉冉Wendy

平安颐享高端医疗(中国大陆版)互联网保险在线官网购买地址(手机扫描二维码):