以55岁为临界点,来看看怎么给这个年龄的人群买保险。

能不能买、能买什么,基本上取决于健康状况、预算这两方面。

健康状况很好,但预算不支持,那就惠民保+意外险。

预算可以,但健康状况不支持,那就惠民保+意外险+防癌医疗险。

健康状况很好,预算也支持,那就百万医疗险+意外险+惠民保。

接下来分年龄段,假设预算和健康状况都支持,来看看不同年龄怎么选产品。

特别提醒:文章只是给大家一个选择思路,不能照搬产品。

1.年纪在56岁-60岁之间

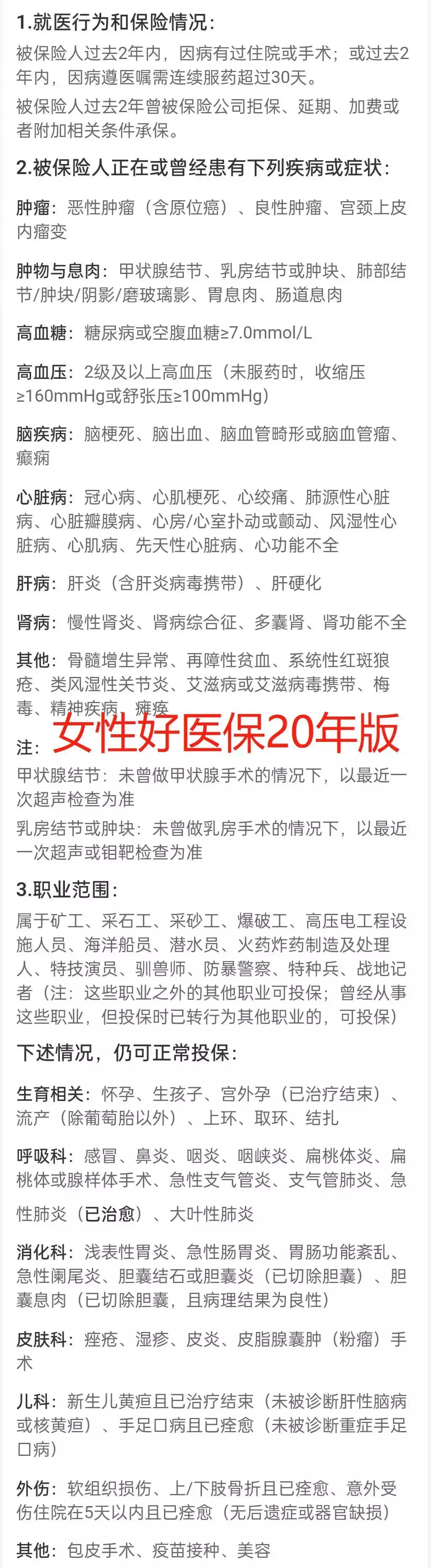

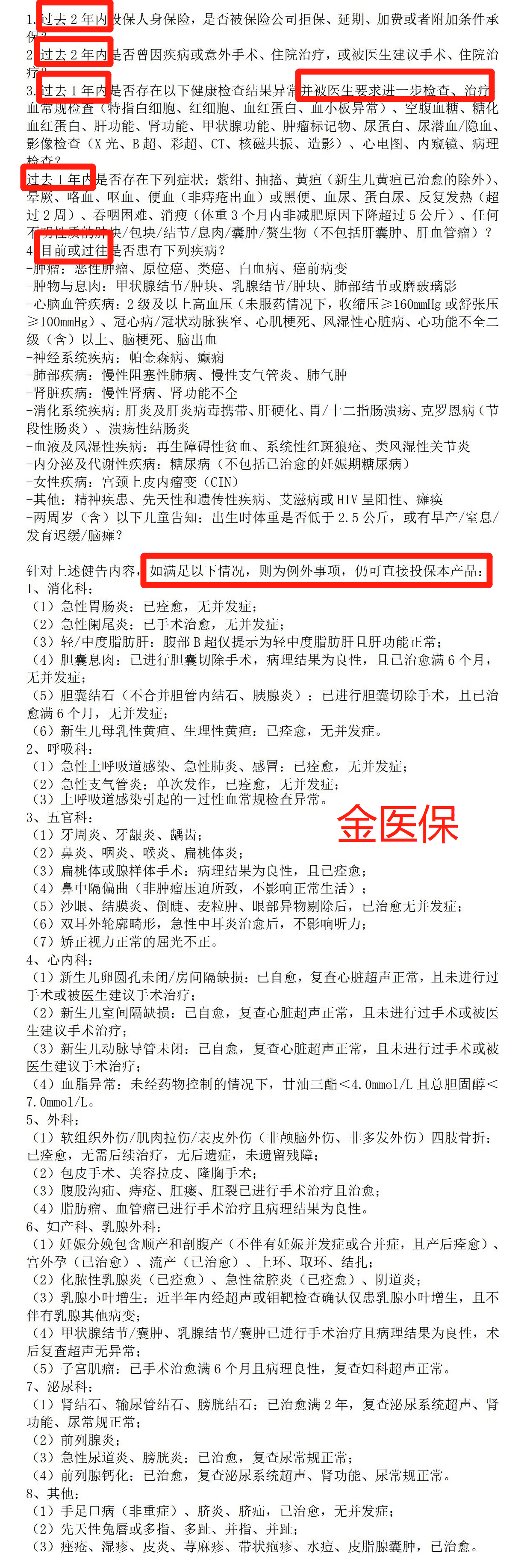

百万医疗险可以从金医保和好医保20年版这两个里面选,选哪个取决于职业、健康告知及核保。

这两款产品的健康告知区别很大,关键看身体情况适合哪个。

如果都能通过,建议优先考虑金医保。

但要是缴费压力大,可以选好医保20年版,因为它可以月付。

在此基础上,个人建议补一个当地的惠民保,原因有2个。

其一,避免因既往症引起的理赔纠纷。

其二,惠民保对创新药品或者疗法的更新速度更快。

比如肿瘤电场疗法用到的“爱普盾”,金医保和好医保20年版都不报销,但部分城市的惠民保可以。

至于意外险的选择,关键也取决于职业、年龄、健康告知、常住地。

之所以跟常住地有关,是因为很多意外险会对部分城市的部分医院免责,一定要避开。

2.年纪在61岁-65岁之间

百万医疗险可以先买众安尊享e生2023,不需要主动体检,但也得符合职业要求,能通过健康告知或核保。

等待期30天后,如果想买保证续保20年的产品,那就去做个体检,然后同时人工核保蓝医保和长相安。

如果核保通过了,那就换成蓝医保或者长相安,如果核保没通过,那就留着尊享e生2023。

不管怎么样,也是要补一个当地的惠民保,原因跟上面一样。

至于意外险,也是考虑职业、年龄、健康告知、常住地。

3.年纪在66岁-70岁之间

百万医疗险也是先买众安尊享e生2023,不需要主动体检,但也得符合职业要求,能通过健康告知或核保。

等待期30天后,如果想买保证续保20年的产品,那就去做个体检,然后人工核保长相安。

如果核保通过了,那就换成长相安,如果核保没通过,那就留着尊享e生2023。

虽然尊享e生2023不保证续保,但作为百万医疗险鼻祖,历经22次迭代,续保稳定性非常好。

而且,也支持月付保费,压力会小很多。

惠民保还是要补,意外险要考虑的因素不少,也没办法直接推荐。

4.年纪在71岁-80岁之间

百万医疗险选新出的“蓝海一生”,最高80岁可投,由太平洋健康保险公司承保。

健康告知跟蓝医保一样,算是比较宽松。

这产品本身不保证续保,但据说能够无缝衔接另一款即将上线的保证续保20年百万医疗险。

抛开续保条件,蓝海一生保障责任非常不错,免责条款也很友好,特别是扩展了中子疗法、细胞免疫疗法等创新疗法的海外就医。

这年纪更需要补惠民保,免得后期保费有压力导致百万医疗险断缴,从而失去医疗保障。

意外险的话,还是取决于职业、年龄、健康告知、常住地等方面。

5.年纪≥81岁

没啥纠结的,惠民保+意外险就行。

超过55岁买保险,重疾险真就不建议了。

一方面是杠杆很低,另一方面是这个年纪已经不适用重疾险的收入损失补偿意义了。

如果预算比较多,个人建议可以买点商业长护险,这比重疾险实用。

至于商业养老保险要不要买,说白了也是看钱,有钱就考虑,没钱就不选。

毕竟这东西是要靠时间积累的,都已经要养老了,再去考虑养老年金,多少有点迟了。

摘自微信公众号: 大兰测评 ,作者:微信bxzx456