金医保和医享无忧哪个好,这个对比的出发点一定是你的个人实际情况。在此之前,先说明2个问题:

其一,医享无忧和蓝医保是一个产品,备案名一样的。

其二,脱离个人实际情况单纯去对比保障责任,你不可能选到适合自己的。

总之,二者区别真不在免赔额,而在这3个方面。

①投保规则——谁能买

②保障责任——保什么

③免责条款——不保什么

一定要综合去看,并非A就一定比B强,这种情况根本不可能存在。

1.谁能买

金医保和医享无忧不是谁都能买,你得符合产品的投保规则。

①可投保年龄

首次投保年龄≥56岁,医享无忧需先自费体检。

然后提交体检报告给保险公司审核,审核通过才可投保,存在拒保、除外等可能。

反观金医保百万医疗险,最高60岁可投保,但都不需要主动体检,能通过健康告知或核保即可投保。

所以,如果是给56岁-60岁的父母买,别纠结,选金医保。

②职业

金医保和医享无忧都仅限1-4类职业投保,比如焊工就不可投保。

职业一定不能乱填,否则保司有权拒赔。

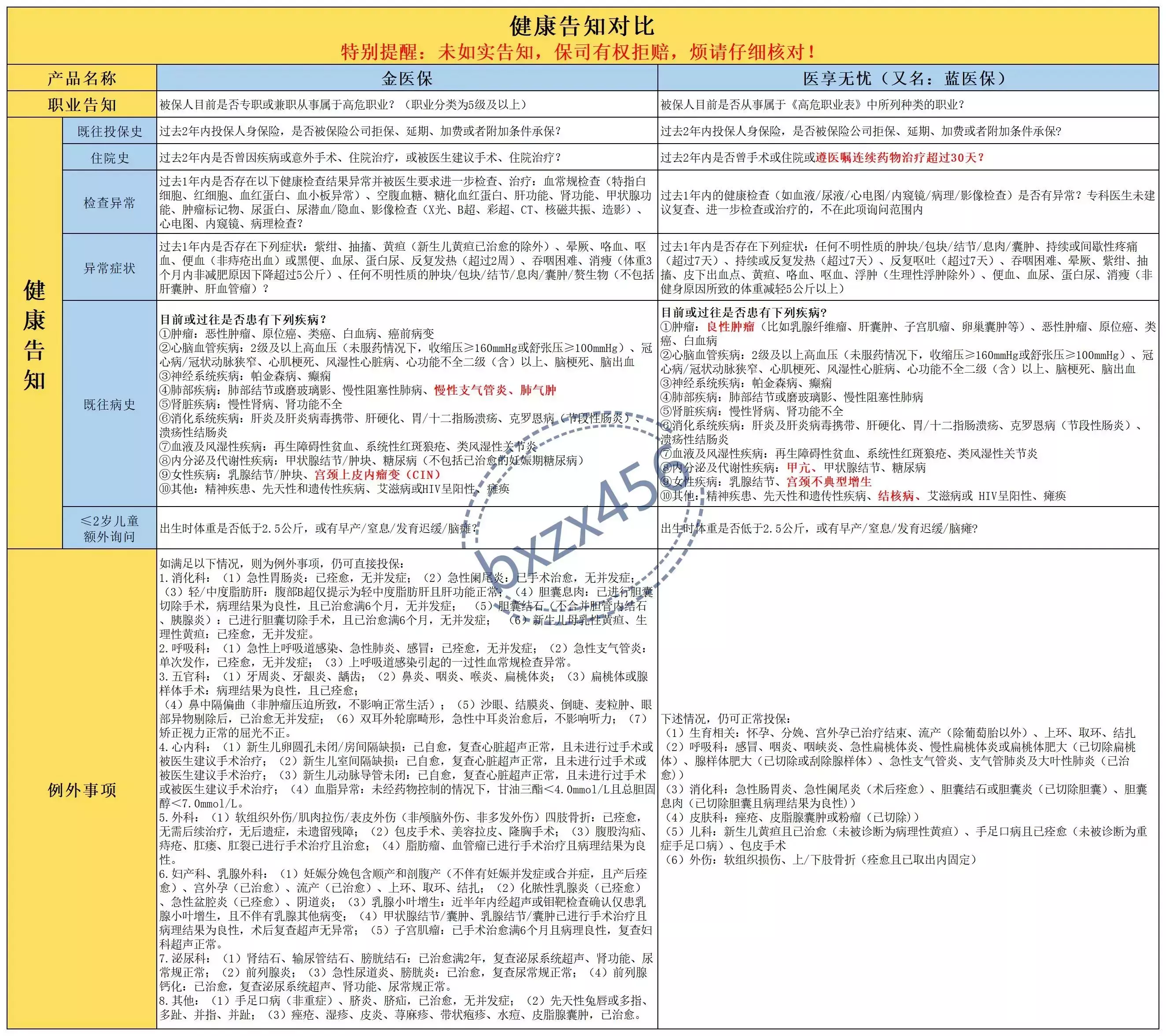

③健康告知

健康告知不仅关乎着你能买哪个产品,更是决定着能不能顺利理赔。

平时大家看到的拒赔案例,如果你们仔细去看的话,绝大多数都是因为投保时未如实告知。

不是“没住过院”就能直接买!

不是“医生说没事”就能直接买!

不是“轻微”就能直接买!

不是“很小”就能直接买!

能不能直接买,完全看产品的健康告知问卷怎么问的、问了啥。

所以,金医保和医享无忧哪个好,前提是你能通过哪个产品的健康告知或者核保。

谁宽松谁严格没有定论,毕竟每个人身体情况不同,但一定要仔细核对。值得一提的是,金医保不询问良性肿瘤,而良性肿瘤范围很大,比如乳腺纤维瘤、肝囊肿、肝血管瘤、子宫肌瘤、卵巢囊肿等其实都算。但能过健康告知不代表一定能报销,因为免责条款都对“既往症”免责。④核保如果有符合健康告知问卷的异常情况,则需如实告知走核保。目前金医保只支持智能核保,而医享无忧支持智能核保+人工核保。至于智能核保的尺度,金医保相对宽松点。比如乳腺结节1级、甲状腺结节1级,金医保有机会正常承保,而医享无忧除外承保,即不保乳腺或甲状腺相关疾病及其并发症。再比如肺结节,发现超过1年金医保可除外承保,而医享无忧需要发现超过2年才可除外。其实,对不少人来说,投保规则已经注定了你能买哪个产品。产品对比及选择,千万别“本末倒置”。你只对比保障责任,投保时发现自己的健康状况根本买不了,这纯浪费时间。如果投保规则都符合,我们才有对比金医保和医享无忧哪个好的必要。2.保什么同类产品的同质化很严重,保障责任真没那么大差别。

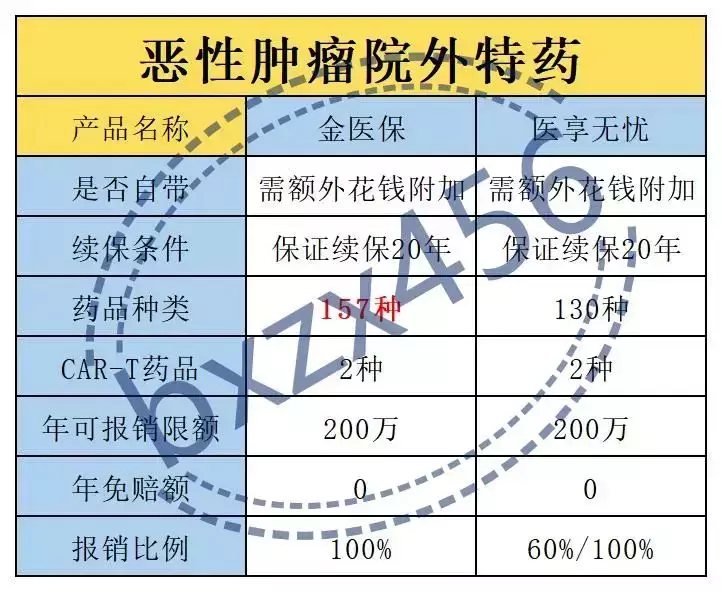

谁宽松谁严格没有定论,毕竟每个人身体情况不同,但一定要仔细核对。值得一提的是,金医保不询问良性肿瘤,而良性肿瘤范围很大,比如乳腺纤维瘤、肝囊肿、肝血管瘤、子宫肌瘤、卵巢囊肿等其实都算。但能过健康告知不代表一定能报销,因为免责条款都对“既往症”免责。④核保如果有符合健康告知问卷的异常情况,则需如实告知走核保。目前金医保只支持智能核保,而医享无忧支持智能核保+人工核保。至于智能核保的尺度,金医保相对宽松点。比如乳腺结节1级、甲状腺结节1级,金医保有机会正常承保,而医享无忧除外承保,即不保乳腺或甲状腺相关疾病及其并发症。再比如肺结节,发现超过1年金医保可除外承保,而医享无忧需要发现超过2年才可除外。其实,对不少人来说,投保规则已经注定了你能买哪个产品。产品对比及选择,千万别“本末倒置”。你只对比保障责任,投保时发现自己的健康状况根本买不了,这纯浪费时间。如果投保规则都符合,我们才有对比金医保和医享无忧哪个好的必要。2.保什么同类产品的同质化很严重,保障责任真没那么大差别。 单看这张图,真得不出A能完胜B的结论,金医保和医享无忧的主要区别有4个。①免赔额不同 医享无忧每年都有1万免赔额,一般医疗、55种轻中症医疗、120种重疾医疗共用1万免赔额。而金医保120种重疾0免赔,一般医疗、60种轻中症医疗虽也共用1万免赔额,但适用无理赔递减,最低可降至7000元。②救护车费用不同金医保仅可报销同城转诊救护车使用费,而医享无忧明确写了救护车上发生的因抢救或治疗所必需的医疗费用也可报销。③肿瘤门诊治疗不同 医享无忧仅限恶性肿瘤-重度门诊治疗,而金医保适用恶性肿瘤-轻度、原位癌。比如乳腺原位癌的主要治疗方式有手术治疗和内分泌治疗,但保乳的患者还需要局部放疗。④恶性肿瘤院外特药不一样首先,特药种类不一样。金医保157种,医享无忧130种,但药品目录都不固定,会调整。

单看这张图,真得不出A能完胜B的结论,金医保和医享无忧的主要区别有4个。①免赔额不同 医享无忧每年都有1万免赔额,一般医疗、55种轻中症医疗、120种重疾医疗共用1万免赔额。而金医保120种重疾0免赔,一般医疗、60种轻中症医疗虽也共用1万免赔额,但适用无理赔递减,最低可降至7000元。②救护车费用不同金医保仅可报销同城转诊救护车使用费,而医享无忧明确写了救护车上发生的因抢救或治疗所必需的医疗费用也可报销。③肿瘤门诊治疗不同 医享无忧仅限恶性肿瘤-重度门诊治疗,而金医保适用恶性肿瘤-轻度、原位癌。比如乳腺原位癌的主要治疗方式有手术治疗和内分泌治疗,但保乳的患者还需要局部放疗。④恶性肿瘤院外特药不一样首先,特药种类不一样。金医保157种,医享无忧130种,但药品目录都不固定,会调整。 其次,医保目录内特定药品报销比例不同。如果按有医保身份投保,万一用到的院外特药又属于医保目录内,但医保没有先报销,那金医保和医享无忧的报销比例就不一样。金医保还是按100%报销,而医享无忧只能报销60%。但考虑到购药流程,必须先让保司审核处方,然后保司会让你去指定药店买或者送药上门,出现这种情况的概率可能不大。单看保障责任,金医保相对更有优势一点,但你恰恰不能只看这个,因为免责条款区别很大。3.不保什么买百万医疗险一定一定要提前去看免责条款,这里面列出来的情况都不能报销。

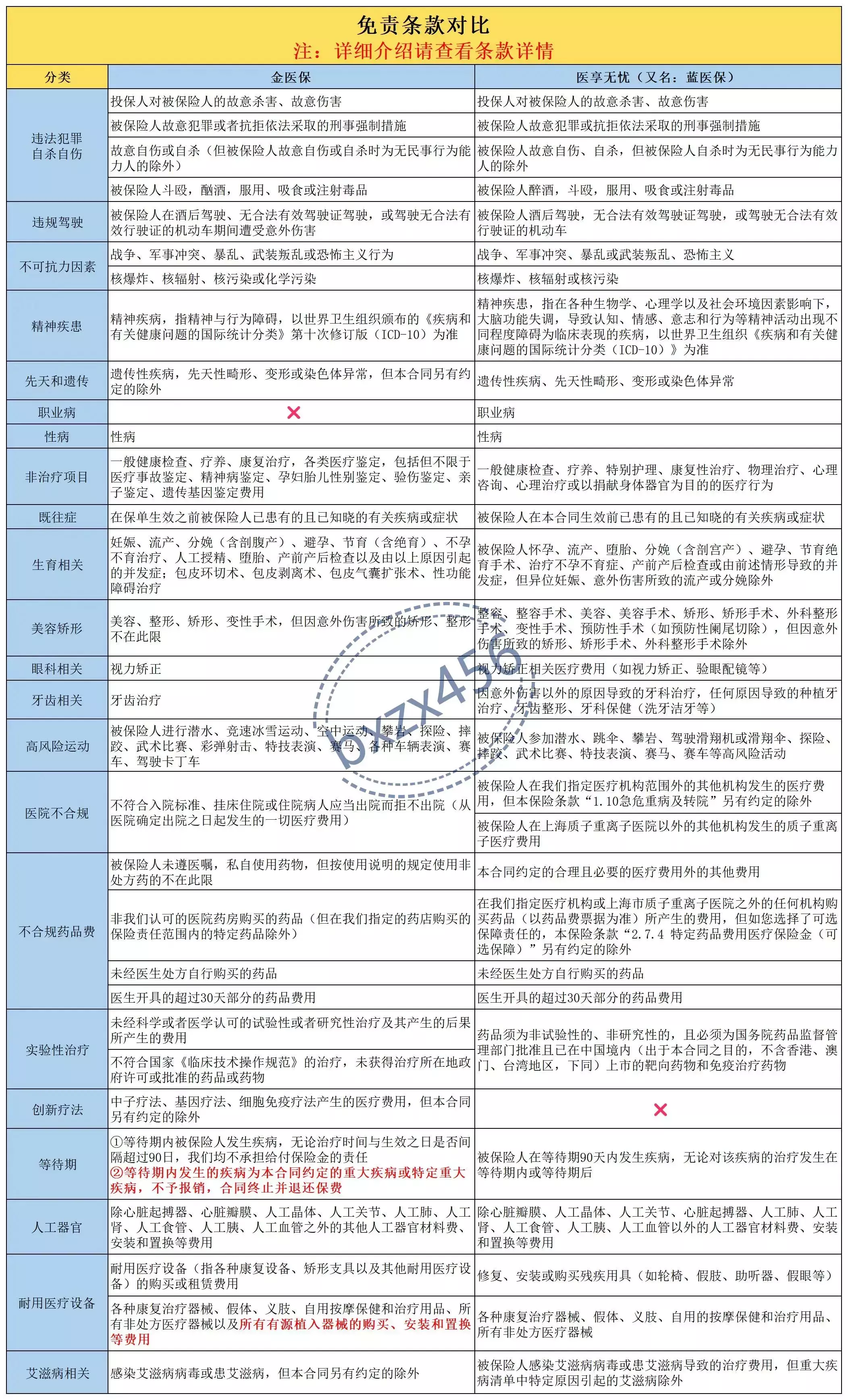

其次,医保目录内特定药品报销比例不同。如果按有医保身份投保,万一用到的院外特药又属于医保目录内,但医保没有先报销,那金医保和医享无忧的报销比例就不一样。金医保还是按100%报销,而医享无忧只能报销60%。但考虑到购药流程,必须先让保司审核处方,然后保司会让你去指定药店买或者送药上门,出现这种情况的概率可能不大。单看保障责任,金医保相对更有优势一点,但你恰恰不能只看这个,因为免责条款区别很大。3.不保什么买百万医疗险一定一定要提前去看免责条款,这里面列出来的情况都不能报销。 我只是做了一个简单的分类,大家在投保时一定要仔细阅读《免责条款》,这很重要。标红部分是金医保和医享无忧不一样的地方,特别是这2点影响很大。①创新疗法 中子治疗、基因疗法、细胞免疫疗法,金医保明确免责,而医享无忧并不免责。真别扯这个用不到,你先想清楚,你买的是保证续保20年的产品,这20年期间医学必然是越来越发达。拿隔壁日本来说,中子治疗目前已经纳入日本的医保范围。咱国内也有团队已经和山东大学齐鲁医院在共建中子医学中心了,据说有望2年内走进临床。

我只是做了一个简单的分类,大家在投保时一定要仔细阅读《免责条款》,这很重要。标红部分是金医保和医享无忧不一样的地方,特别是这2点影响很大。①创新疗法 中子治疗、基因疗法、细胞免疫疗法,金医保明确免责,而医享无忧并不免责。真别扯这个用不到,你先想清楚,你买的是保证续保20年的产品,这20年期间医学必然是越来越发达。拿隔壁日本来说,中子治疗目前已经纳入日本的医保范围。咱国内也有团队已经和山东大学齐鲁医院在共建中子医学中心了,据说有望2年内走进临床。

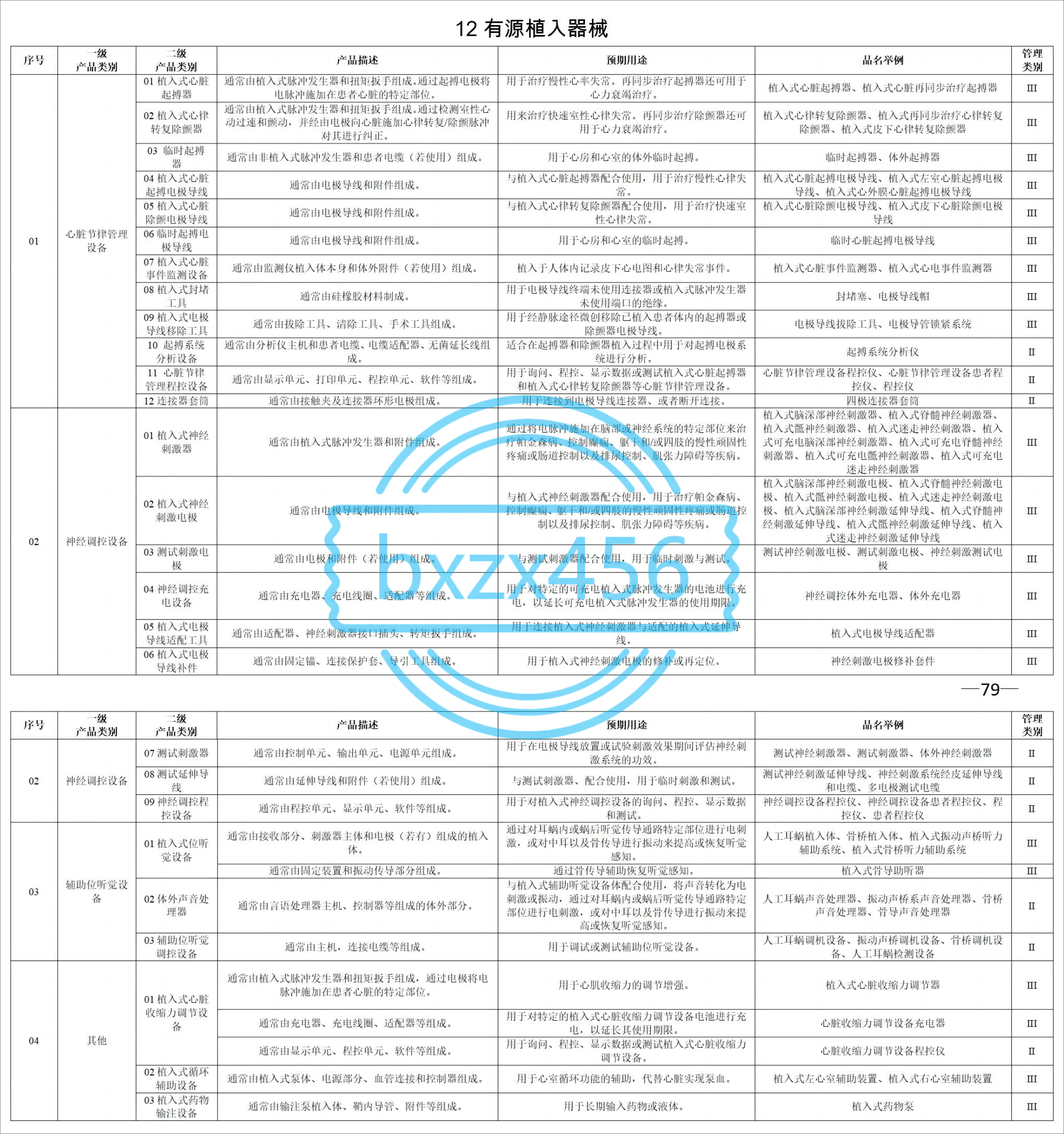

再说细胞免疫疗法,这几年热门的CAR-T疗法就算。虽然金医保和医享无忧都包含2种CAR-T药品,但请注意:药品费≠所有费用。而金医保明确免责了除2种药品费以外的其它相关费用,但医享无忧并没免责,至少它就没有以此拒赔的理由。②有源植入医疗器械根据医疗器械分类目录,有源植入器械包括这些。

比如植入式心电监测仪是一种植入皮下的单导联心电图监测设备,可及时发现心律失常问题,适用于不明原因的晕厥、隐匿性脑卒中、房颤筛查等人群。

比如植入式心电监测仪是一种植入皮下的单导联心电图监测设备,可及时发现心律失常问题,适用于不明原因的晕厥、隐匿性脑卒中、房颤筛查等人群。

比如植入式药物泵,用于长期输入药物或液体,适用于肿瘤患者输注化疗药物、靶向药物等场景。

金医保明确免责了有源植入医疗器械,而医享无忧并不免责。

创新疗法就不说了,但免责有源植入器械这个事,真就没几个产品。

貌似人保的产品都喜欢免责这个,包括好医保20年版、好医保6年版、金医保。

![]() 我写这些不是为了单纯说金医保和医享无忧哪个好,也得不出A一定比B强的结论。

我写这些不是为了单纯说金医保和医享无忧哪个好,也得不出A一定比B强的结论。

我的结论很简单:某一个点不能作为衡量某个产品好坏的唯一标准。

更没有100%完美的产品,但你买保险一定要看合同。

别只盯着保障责任,还得考虑你能不能买,以及哪些费用不能报销。

比如甲状腺结节1级,你就更适合金医保。

摘自微信公众号:百万医疗险,作者:微信(bxzx456)

中国人保金医保百万医疗险(保证续保20年)在线官网购买地址(手机扫描二维码):