大家好,我是哆啦~

超级玛丽系列重疾险,升级成超级玛丽8号啦。

承保公司君龙人寿,注册资本15亿元。

由世界500强企业建发集团,

和70余年寿险管理经验的台湾人寿一起成立。

最新偿付能力都在标准之上,很稳妥。

综合偿付能力充足率: 165.22%

核心偿付能力充足率:133.01%

风险评级:B

那超级玛丽8号重疾险到底实力如何呢?

一起来看。也可点击1v1讲解~

N1

超级玛丽8号,

保障升级了哪些地方?

与超级玛丽7号相比,

超级玛丽8号,在保障上5大升级。

1、中轻症赔付次数增加,重疾赔后照样赔

超级玛丽8号,增加了中轻症的赔付次数,

轻症/中症最多可赔6次。

而且,重疾赔付后,轻中症保障继续有效,

还能赔6次轻中症。

2、重疾二次翻倍赔

超级玛丽8号不论同种、不同种,

额外赔100%基本保额!

比超级玛丽7号保额提升20%!

3、中症额外赔保额提升

与超级玛丽7号比,超级玛丽8号的疾病关爱金,

60岁前,重疾/中症额外赔100%/30%;

赔付比例属市场高水平。

4、癌症津贴2大升级

癌症津贴保障上,

超级玛丽8号新增非癌-癌间隔180天即可赔,

累计给付3次,依次为40%/50%/30%基本保额。

这意味着,第二次理赔额更高,提升了可得性。

5、首创恶性肿瘤-重度拓展保险金责任

首次确诊原位癌及恶性肿瘤-轻度,

之后确诊恶性肿瘤-重度,赔30%基本保额。

这是超级玛丽8号的首创,

只需一杯奶茶钱,

癌症从轻到重的风险兜底保障又上一个台阶。

估计又要带起一股卷民风了~

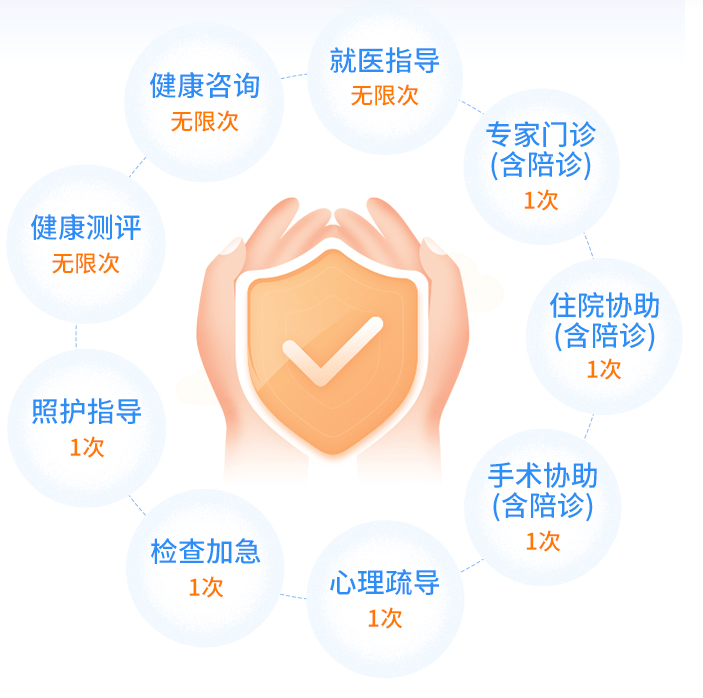

此外,超级玛丽8号还赠送多项增值服务,

投保成功即可享。

如就医指导、健康咨询/测评、专家门诊、住院协助、手术协助、检查加急、照护指导、心理疏导等9项内容。

综合来看,超级玛丽8号保障有了较大升级,

但价格反而比超级玛丽7号更便宜了呢。

N2

超级玛丽8号,

货比三家,性比价如何?

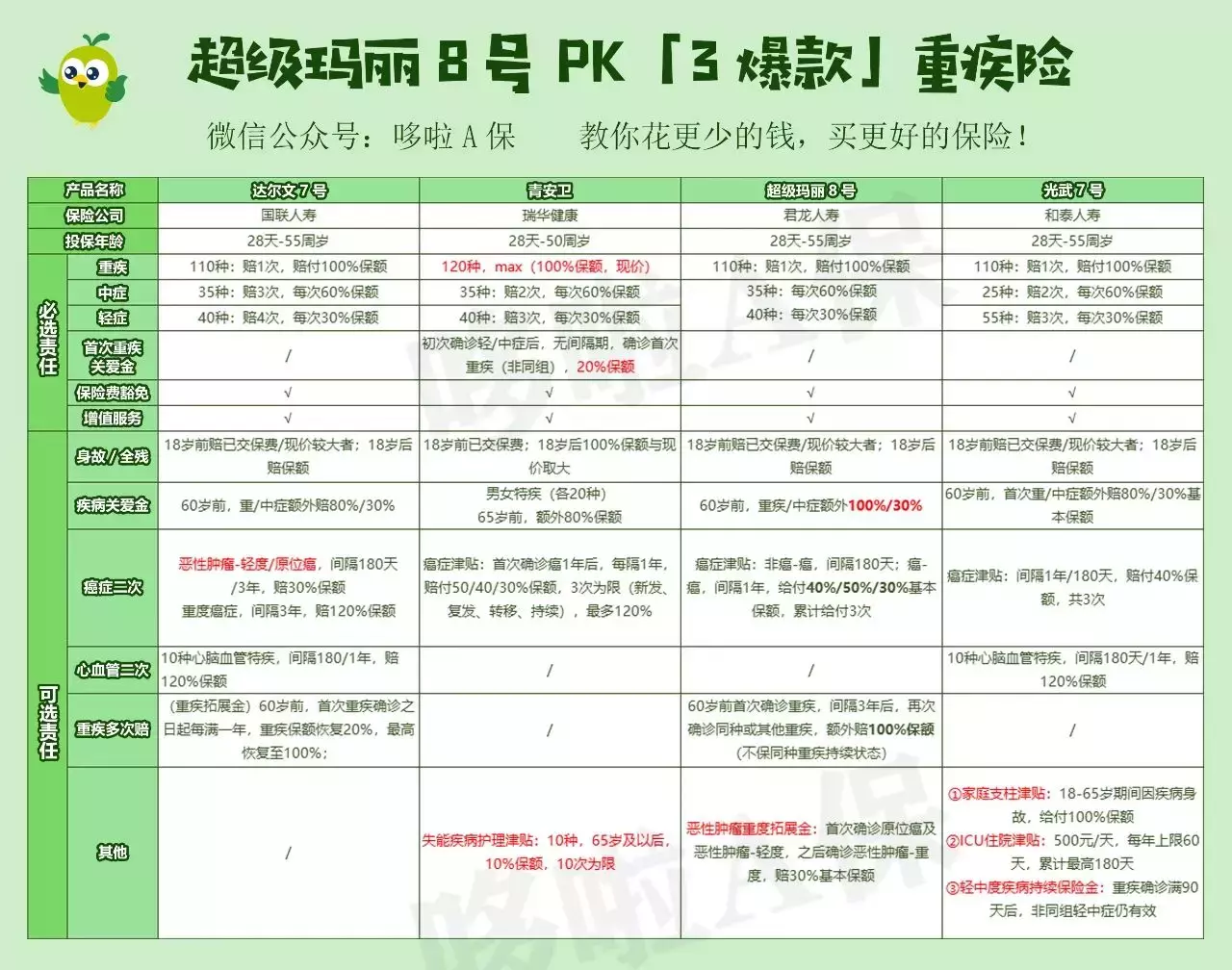

接着来看,超级玛丽8号和3款重疾险比较,

青安卫、达尔文7号、光武7号,

谁性价比更高?

先看基础责任。

青安卫重疾赔付比较特殊,

取100%保额与现价的较大者。

另外还有一个首次重疾关爱金,

即初次确诊轻/中症后,确诊首次重疾,

非同组,无间隔期,赔20%保额。

其他三款基础责任差别很小。

超级玛丽8号的亮点在于,

不论是否患重症,可赔的中/轻症次数都是最多的。

以上4款,对哪款感兴趣,戳这里直接了解~

可选责任均比较丰富,咱们详细拆解一下。

1、重疾多次赔

超级玛丽8号同种、不同种重疾都可赔,

间隔3年后直接赔100%基本保额,

且不限制2次重疾需在60岁前确诊。

达尔文7号只能赔不同种重疾,

间隔3年后仅可赔60%基本保额,满5年才有100%,

且2次重疾必须发生在60岁前!

青安卫和光武7号这项责任缺失。

相比之下,超级玛丽8号重疾险更优。

2、疾病关爱金

超级玛丽8号,约定60岁前,

首次重疾/中症额外赔100%、30%,目前市场最高。

青安卫比较特别,

仅保障男女各20种特疾,其他疾病无额外赔。

在这点上又是超级玛丽8号胜出。

3、癌症二次赔

达尔文7号新创轻度癌症/原位癌,额外赔30%;

超级玛丽8号与其他几款重疾,以癌症津贴赔付。

相对来说,有更充裕的钱及时治病。

4、心血管二次赔

超级玛丽8号和青安卫无该项可选责任。

看中这项责任的朋友,

可选→达尔文7号或→光武7号。

再来看保费对比。

以30岁,保额30万,不含身故为例。

无论基础责任,还是附加疾病关爱金,

超级玛丽8号价格均很便宜!

综合来看,

超级玛丽8号保障全,赔付广,额外赔高,价格低,

性价比真是没话说。选它不会错。

摘自微信公众号:哆啦A保,作者:哆啦

君龙人寿超级玛丽8号重疾险在线官网投保地址(微信扫描二维码):