2023 年榜单

对成年人来说,风吹雨打扛得住,但若不幸患上大病,无论多坚强,都难以支撑,需要入院治疗。

一份重疾险,能很好地补充生病期间的收入损失,帮助家庭维持正常生活、偿还房贷车贷等。无论是刚出社会的年轻人,还是已经结婚生子的成年人,都可以配置一份。

但是市面上的重疾险有成百上千款,条款也很复杂。普通人看不懂,很容易买错,每年还多花了好几千的冤枉钱。

为了帮助大家挑选到合适的产品,深蓝保实验室共测评对比了 284 款重疾险,推出了 7 月份重疾险榜单,具体分为三个部分:

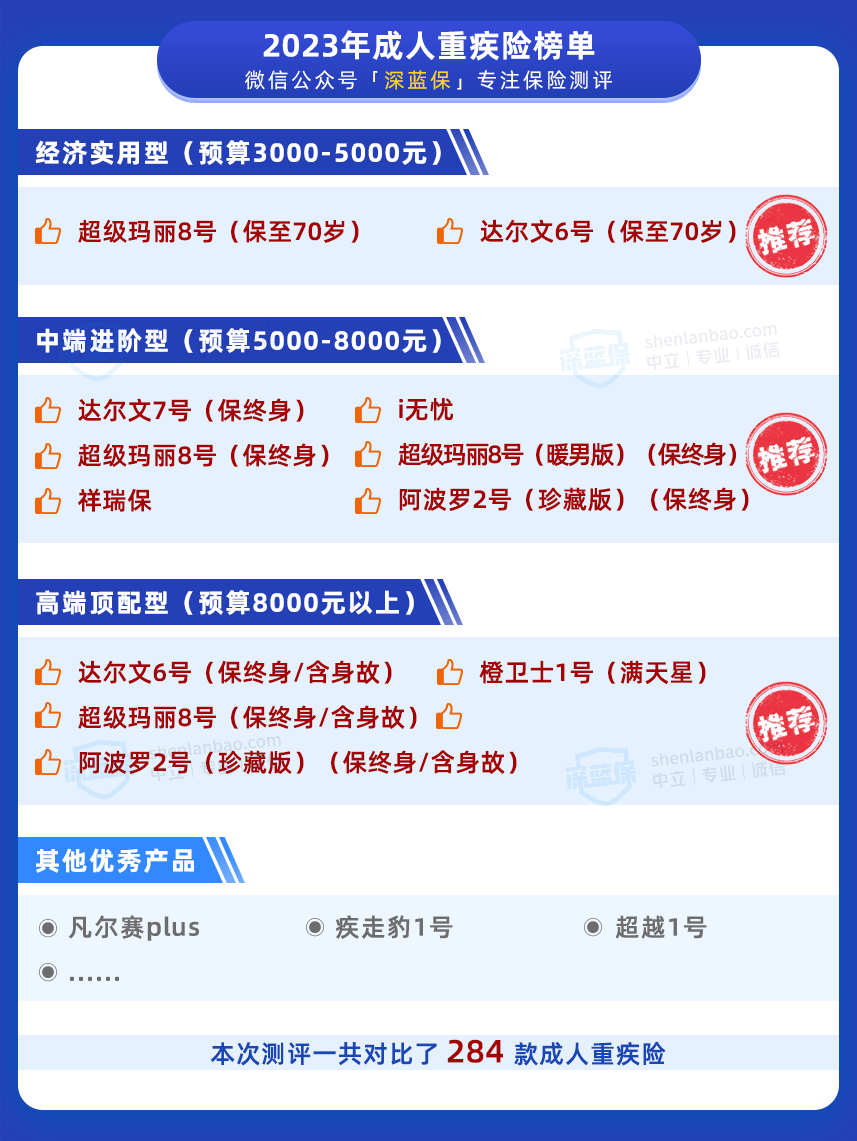

经济实用型重疾榜单

中端进阶型重疾榜单

高端顶配型重疾榜单

简要结论如下:

预算范围以“30 岁、50 万保额、30 年交”来测算

预算3~5千,哪些产品值得选?

买重疾险就是买保额,保额太低,到了关键时刻就难以发挥作用。一般建议把保额买到年收入的 3~5 倍,这样能较好地补充患病期间的收入损失。

不过每个人的情况不同,预算不多的朋友,可以缩短保障时间,优先做高保额。

我们给大家准备了经济实用型榜单,它的标准是:保到 70 岁的 消费型重疾,适合预算在 3000~5000 左右的朋友。以下共有 2 款产品:

相比上期经济实用型重疾险榜单,本期产品变化如下:

增加:无

减少:无忧人生 2022

原因:产品已下架

下面我们来详细分析一下:

经济实用型达尔文6号:基础保障全面,价格便宜「达尔文」系列重疾险一直都很热门,达尔文 6 号 也不负众望,性价比很高。它由国富人寿承保,优势和注意事项如下: 它的基础保障比较全面,且自带第二次重疾保险金:60 岁前,首次确诊重疾,间隔 1 年及以上,再确诊其他重疾,可以再获赔一次,最高 100% 保额。另外,它可以附加重疾额外赔,买 50 万保额,60 岁前确诊重疾最高能赔 100万,有高保额需求的朋友可以考虑。。表中的 超级玛丽 8 号,也有第二次重疾保险金:如果 60 岁前患重疾,间隔 3 年及以上,再确诊同种或不同种重疾,都可以获赔 100% 保额。

它的基础保障比较全面,且自带第二次重疾保险金:60 岁前,首次确诊重疾,间隔 1 年及以上,再确诊其他重疾,可以再获赔一次,最高 100% 保额。另外,它可以附加重疾额外赔,买 50 万保额,60 岁前确诊重疾最高能赔 100万,有高保额需求的朋友可以考虑。。表中的 超级玛丽 8 号,也有第二次重疾保险金:如果 60 岁前患重疾,间隔 3 年及以上,再确诊同种或不同种重疾,都可以获赔 100% 保额。

对第二次重疾发生的时间,它没有要求也在 60 岁前,比达尔文 6 号宽松一些,但附加后的价格也贵一点,可以结合自己的需求选择。

需要注意,30 岁以上的朋友买这款产品,保至 70 岁最高只能分 20 年交。

这款产品的详细介绍,我们下面再讲。

摘自微信公众号: 深蓝保,作者:深蓝保

国富达尔文6号重大疾病保险(互联网专属)在线投保地址(扫二维码):