总朋友担心网上的保险不靠谱,害怕以后不赔,其实你多虑了!

一位粉丝朋友在网上为1岁宝宝买了一份少儿门诊暖宝保(超能保)医疗险,这天宝宝吃了变质的食物等,造成食物中毒,在当地门诊治疗后,宝妈用我们分享的理赔方法顺利获得理赔款!大家可以看看。

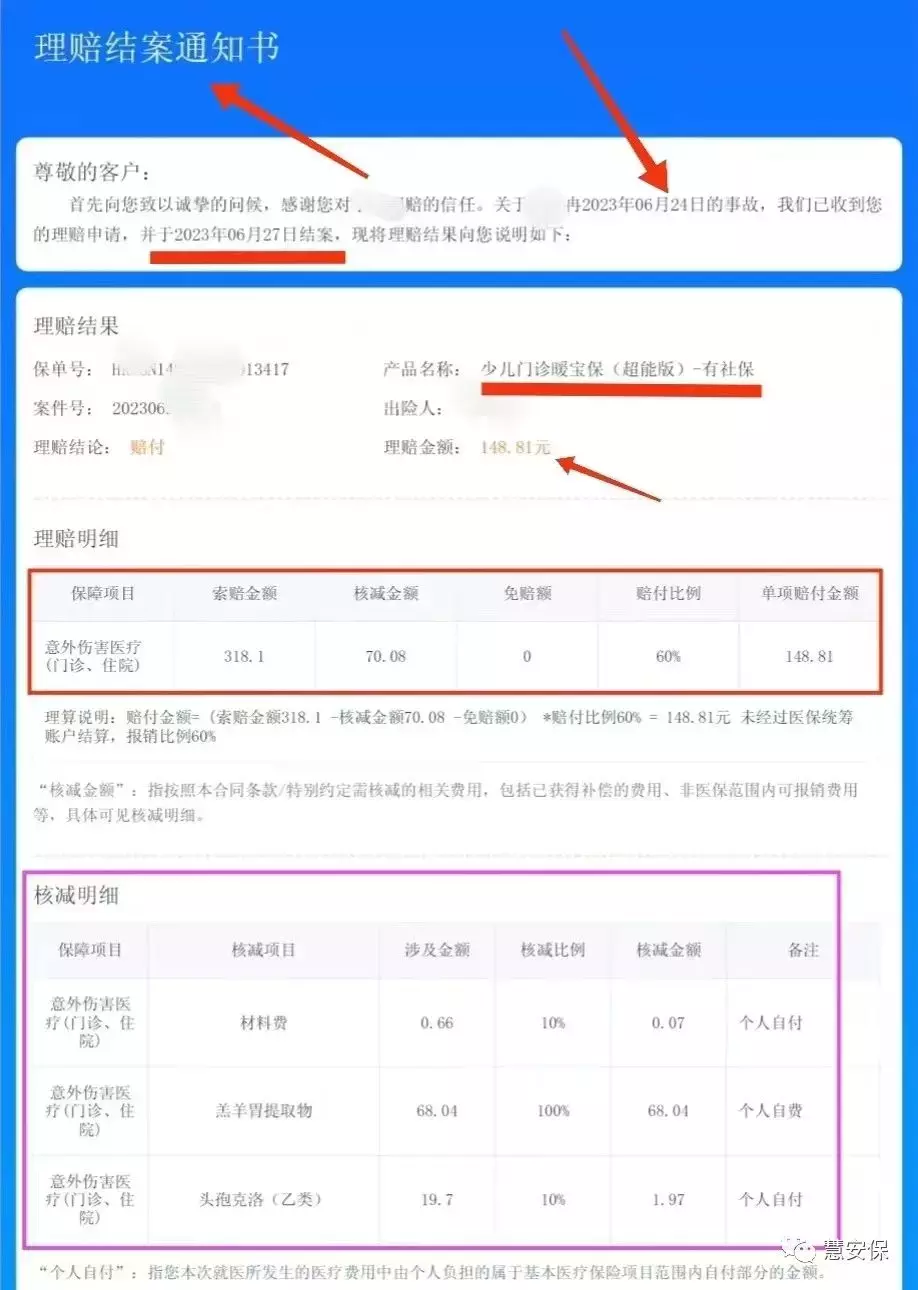

本文内容:少儿门诊暖宝保(超能保)理赔分享

写到最后

1.少儿门诊暖宝保(超能版)理赔分享

(点击图片放大,更清晰)

投保时一定要符合健康告知;

等待期内发现的疾病或者疾病异常,和先天性疾病产生的医疗费是不赔的;

对于腺样体肥大、椎间盘突出症、发育迟缓、发育不良、疝气、鞘膜积液、脂肪瘤、粉刺瘤、包皮环切术、包皮剥离术、包皮气囊扩张术是不理赔的;

治疗医院必须是二级或以上的公立医院普通部门,不限制任何一家公立医院,在私立医院治疗会拒赔的。

2)保单验真和理赔:出险后,搜索并关注“华泰财险”公众号,在“理赔及服务”找到“报案理赔”,申请理赔和保单验真;或者拨打保险公司客服40060-95509进行报案,根据理赔指弓|提交理赔资料申请理赔。

治疗期间要保存发票(第一联盖章)或者电子发票、病历、诊断证明、用药清单等治疗资料,为日后的理赔准备。

那么,少儿保险如何配置最划算?其实非常简单,小额医疗险/意外险+百万医疗险+重疾险即可。

3)少儿保险配置

小额医疗险:解决日常小病的治疗费

小额医疗险可以报销意外/疾病的治疗费,比如性价比非常高的 人保家有宝贝医疗险 ,疾病和住院的保额是5万,社保内费用按照100%比例报销,自费药也可按65%报销。

另外, 小医仙2号 性价比也可以,扣除100元免赔额后,不限社保范围按照80%比例报销。如果宝宝体质弱,经常去儿科门诊可以考虑上面的少儿门诊暖宝保,疾病/意外门急诊+疾病/意外都可以报销

少儿意外险可以考虑平安的 小顽童3号,性价比高,保费还便宜。

百万医疗险:报销大额医疗费

目前比较优秀的是 金医保百万医疗险,保障比较全,保证20年续保,一般医疗有1万免赔额,可以用小额医疗险解决,重疾医疗是0免赔;如果不发生理赔,免赔额可以递减至7000,一家多人承保可以享85折优惠,并且不限制任何一家医院,保费还低于同类,人保大公司承保。

百万医疗险+小额医疗险的组合,可以轻松报销绝大部分的治疗费。不足的是,它们不能保障一辈子。

重疾险:按保额赔钱

目前 大黄蜂8号重疾险 ,保障全面、少儿特定疾病赔的多,理赔条件较好、保费在同类中属于中等,可以保障30年/至70岁/终身,定额赔1次或多次几十万赔款。

年龄越小保费越便宜,建议保障终身,保额50万起步,预算高附加疾病关爱金等责任,预算低基础责任即可。

写到最后

说句心里话,选保险一定找性价比高的,千万不要盲目相信他人,避免钱花了不少,关键时候还不顶用!

摘自微信公众号:慧安保 ,作者:慧安保