对于这届80、90后来说,体检报告单是比当年的成绩单还恐怖几倍的存在。

在各项体检指标里,甲状腺检查异常就是让很多年轻人都伤脑筋的一类问题。《中国十城市甲状腺病流行病学调查》结果显示,我国十城市的甲亢患病率为3.7%,甲减患病率为6.5%,甲状腺结节患病率为18.6%。[1]

不能否认,甲状腺类疾病患病率越来越高,也影响到大家为自己配置保障。前不久,小骆驼团队就接到了一个比较棘手的甲状腺核保案例。

但是在顾问老师和核保专家的协助下,查出甲状腺功能亢进(以下简称“甲亢”)的马女士,最终还是成功买到了重疾险。

(为保护客户隐私使用化名,所分享案例为真实案例,且获得了客户授权) 案例回顾

案例回顾

前段时间,马女士找到我们,说自己有甲亢,因为事先了解过有健康异常投保的影响比较大,自己又缺乏核保相关的知识,想向我们咨询有没有合适的重疾险可以投保。

在我们的顾问老师和马女士具体沟通后,梳理了大致的就诊时间线:

• 2022年11月体检记录:甲状腺功能亢进症病史。

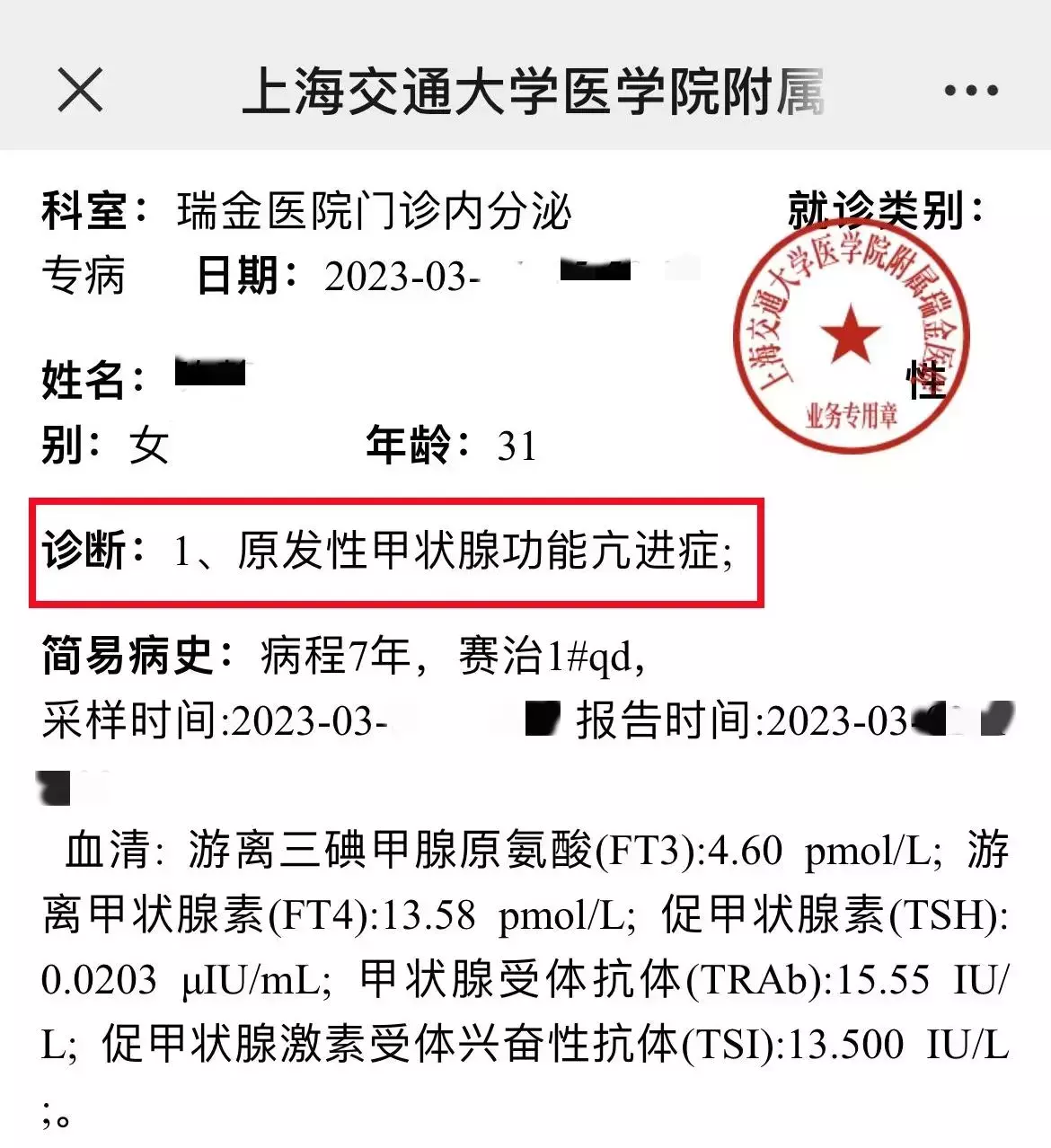

• 2023年3月专科门诊记录:病程7年,诊断:原发性甲状腺功能亢进症,且甲状腺功能检查异常(促甲状腺素偏低)。

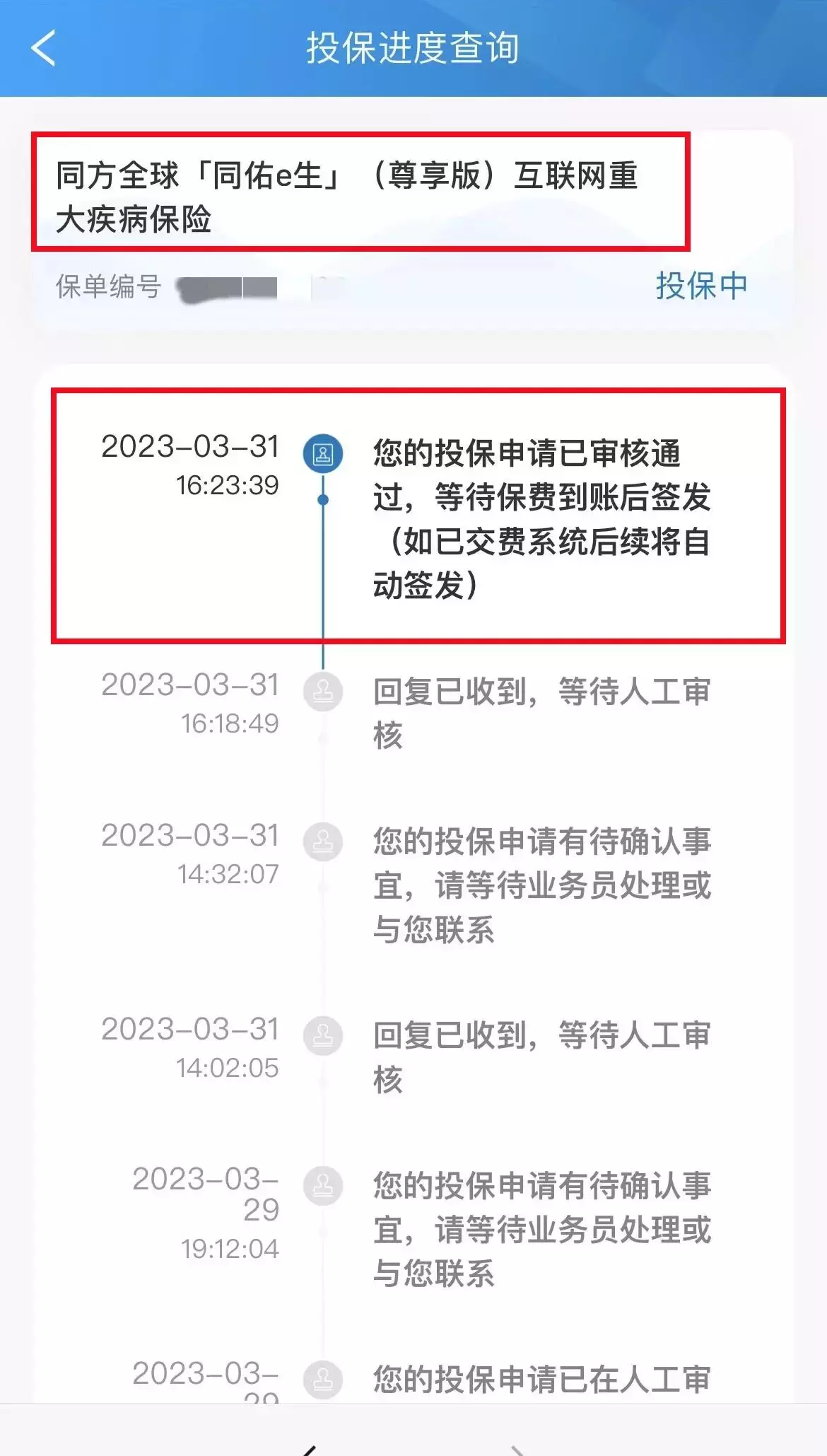

一般来说,大多数重疾险对于还在治疗中的甲亢,并且近期甲功复查仍然异常的情形,基本都是拒保或延期承保。于是,顾问老师通过大数据筛选,给马女士选出了1款核保相对友好的重疾险:凡尔赛PLUS。不过,马女士的健康情况无法满足凡尔赛PLUS的线上智能核保条件,只能申请人工核保。并且,我们团队的核保专家预判,保险公司最后的结果大概率是加费承保。由于事先了解到,马女士希望保得更全一些,即便加费也是可以接受的。我们便把人工核保的相关情况告诉了她,她也采纳了我们的建议。

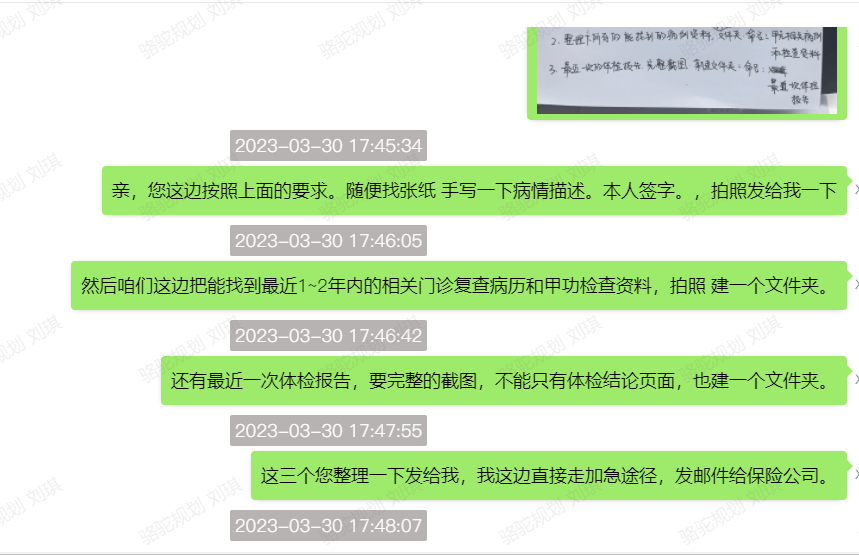

一般来说,大多数重疾险对于还在治疗中的甲亢,并且近期甲功复查仍然异常的情形,基本都是拒保或延期承保。于是,顾问老师通过大数据筛选,给马女士选出了1款核保相对友好的重疾险:凡尔赛PLUS。不过,马女士的健康情况无法满足凡尔赛PLUS的线上智能核保条件,只能申请人工核保。并且,我们团队的核保专家预判,保险公司最后的结果大概率是加费承保。由于事先了解到,马女士希望保得更全一些,即便加费也是可以接受的。我们便把人工核保的相关情况告诉了她,她也采纳了我们的建议。 期间,顾问老师手把手协助马女士梳理资料、提交人工核保申请,并且发邮件催促保险公司加急处理,帮她节省了不少时间成本。最终经过审核,凡尔赛PLUS给出了加费承保这个令人满意的核保结论。马女士也选择了这款产品,没有任何除外责任。

期间,顾问老师手把手协助马女士梳理资料、提交人工核保申请,并且发邮件催促保险公司加急处理,帮她节省了不少时间成本。最终经过审核,凡尔赛PLUS给出了加费承保这个令人满意的核保结论。马女士也选择了这款产品,没有任何除外责任。

核保复盘

核保复盘

甲亢是由于甲状腺合成释放过多的甲状腺激素,造成机体代谢亢进和交感神经兴奋,引起心悸、出汗、进食和便次增多和体重减少的病症。

临床上80%以上甲亢是Graves病引起的,Graves病是甲状腺自身免疫病。Graves病的病因可能和发热、睡眠不足、精神压力大等因素有关,但临床上绝大多数患者并不能找到发病的病因。所以在核保上,保险公司的审核比较谨慎,想要标体承保的产品并不多。对于甲亢,核保关注的点在于:• 是否存在潜在病因• 确诊的日期• 目前症状的严重程度及发生的频率• 能否提供详细的就诊病历及检查化验报告对于没有经验的朋友,可能在智能核保这一步就放弃了。但是因为我们平台有大量的实战经验,知道哪些保险公司的哪些产品在甲亢的核保尺度上相对宽松,人工核保大致会有怎样的结论。根据以往的经验,凡尔赛PLUS在甲状腺方面核保尺度相对宽松。也正是基于这些专业判断,大胆去做了人工核保,最终也是得到了一个加费承保的好结果。这也再次告诉我们,有专业人士协助的重要性。另外也给广大有甲亢的朋友们带来了希望,想要找到一款不除外的产品还是有可能的。有时候人工核保对比智能核保而言相对灵活、评估方式更广泛,且同样案例下核保结论完全不同,可见各家保险公司的核保尺度存在差异。所以遇事不要慌,面对比较复杂的疾病不能通过智能核保解决时,可以选择多家保险公司进行人工核保。大家完全可以充分利用不同保险公司之间核保差异性,多家尝试,有时候也不失为一种广撒网、多敛鱼、择优而从之的办法。 普通消费者能接触到的保险产品终究有限,如果像马女士这样,健康状况有异常的,能争取到这样的核保结论已经非常不错了。

普通消费者能接触到的保险产品终究有限,如果像马女士这样,健康状况有异常的,能争取到这样的核保结论已经非常不错了。

而且核保的专业性比较强,并不是照本宣科,毫无灵活性,而是需要具体问题具体分析。

有经验的保险规划师,会把握人工核保的灵活性和差异性,帮客户选择有机会承保的产品和保险公司。

所以,有身体异常想买保险的小伙伴,一定要找经验丰富的保险规划师提供保险方案咨询并协助选购保险产品,在专业指导下为自己争取相对友好的承保结论。

摘自微信公众号:骆驼选保 ,作者:小骆驼