写了很多客户的理赔案例,万万没想到有一天居然要写自己的了。

今天这个案例是发生在我们新媒体小五老师身上的。

很经典的花小钱换了大钱,一直被当成段子在团队内部流传。

这个案例几乎覆盖了意外事故需要注意的所有重要细节,建议大家收藏认真看!

理赔简报

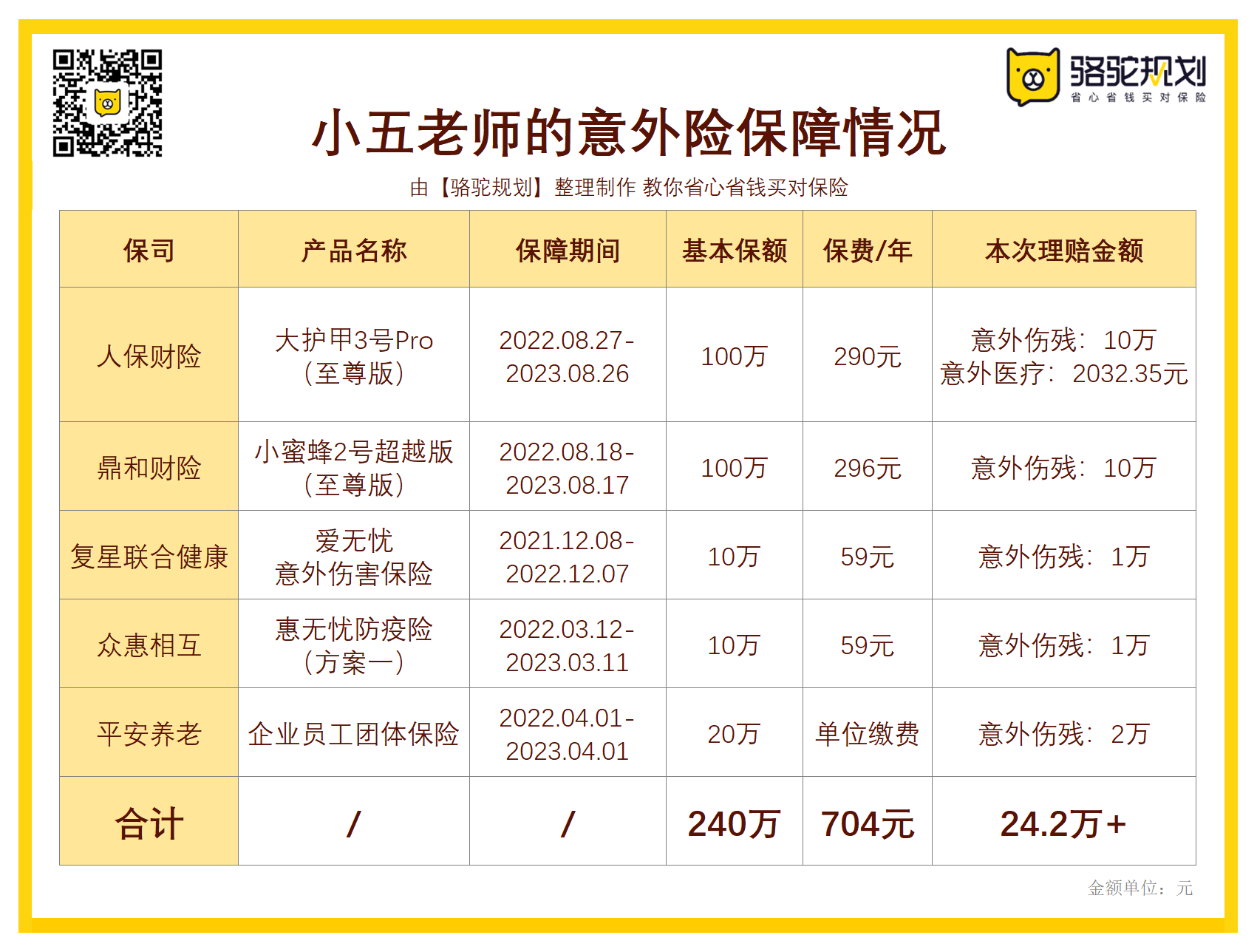

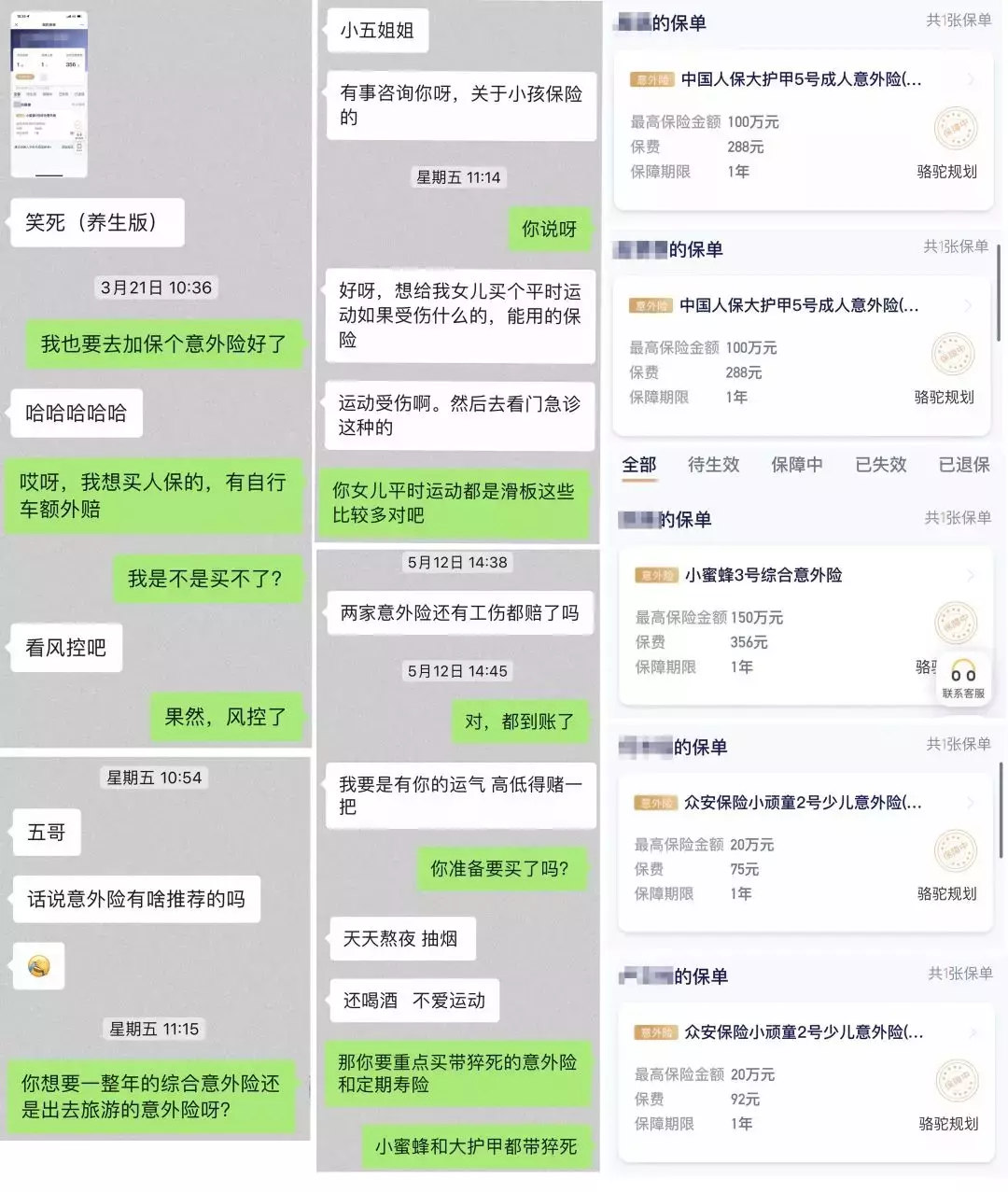

2021年12月-2022年8月期间,小五老师陆续为自己投保了4份意外险,年缴保费704元,总保额220万;外加一份公司交的团险,由单位缴费,保额20万;总计240万保额。2022年10月10日,小五老师骑自行车上班的路上,因为避让拐弯的小轿车不小心摔倒,导致左桡骨小头骨折,就医后进行了保守治疗,整个治疗期医疗费用一共花了2032.35元。2022年10月25日,申请工伤认定;12月16日,收到工伤认定书,正式认定为工伤。2023年2月7日,在进行保守治疗4个多月,伤情趋于稳定之后,申请了人身伤残鉴定,3月7日,被认定为10级伤残。来看看,小五老师都买了哪些意外险,以及都有什么保障?

小五老师买的意外险主要分为两类:一类是综合意外险,保障内容主要是以下这些:人保大护甲3pro(至尊版):

意外身故/伤残保险金100万元,其中伤残理赔按比例赔付;

意外医疗报销最高10万元,0免赔,不限社保范围,门诊住院均可报销;

猝死50万元;

其他保障,略。

小蜜蜂2号超越版(至尊版):

意外身故/伤残保险金100万元,其中伤残理赔按比例赔付;

意外医疗报销最高10万元,0免赔,不限社保范围,门诊住院均可报销;

猝死50万元;

其他保障,略。

第二类是隔离险,对,就是之前争议比较大的隔离险。这类险种的本质其实是意外险,很多人都忽视了这一点。之前很多用户跟保司协商理赔疫情封控的补贴后,接受了保司的条件,提前终止了保单的保障权益。小五老师没有终止保单,选择继续保障,这次事故又派上了用场。主要保障内容如下:复星联合健康爱无忧意外伤害保险:

-

意外身故/伤残保险金,10万元;

猝死保险金,10万元;

扩展新冠肺炎强制隔离津贴保险金,200元/天,30日为限;

扩展新冠肺炎确诊津贴保险金,轻型或普通型赔付1000元津贴金,重型或危重型赔付3000元津贴金。

众惠相互惠无忧防疫险(方案一):

-

意外身故/伤残保险金,10万元;

猝死保险金,10万元;

新冠确诊保险金,1万元(等待期5天)

新冠强制隔离津贴(含居家隔离,等待期2天),200元/天,每次30天为限,最多赔付2次;

新冠身故保险金(等待期5天),10万元;

新冠疫苗接种意外身故/残疾保险金,10万元。

此次理赔,用到的主要是:

意外伤残保险金,10级伤残按照保额的10%一次性赔付;

意外医疗报销,医疗费用扣除社保支付费用之后,10万元以内在保险责任范围内实报实销。

另外还有一份差点被遗漏的,公司交的团险。这份保险,不仅有疾病的保障,还包括20万元保额的意外身故/伤残保障。 (截图来源:平安养老企业员工团体保险保障页面)如果不是平台理赔专家熊老师的专门提醒,这2万元理赔款完完全全就被遗忘掉了!理 赔 专 家 YYDS!

(截图来源:平安养老企业员工团体保险保障页面)如果不是平台理赔专家熊老师的专门提醒,这2万元理赔款完完全全就被遗忘掉了!理 赔 专 家 YYDS!

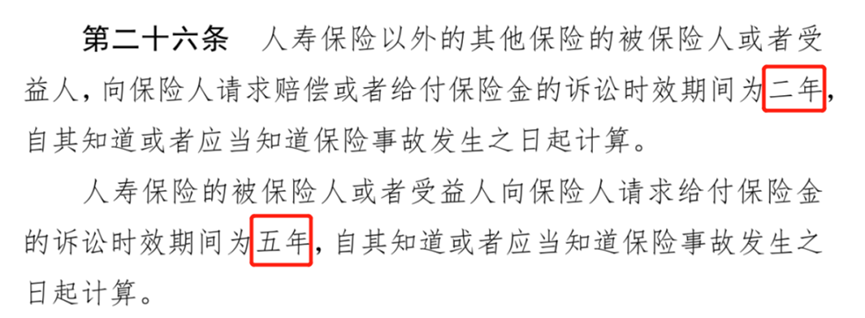

1、保单到期了,为何还能申请意外伤残理赔?相信不少朋友也留意到了,小五老师的4份商业意外险都是一年期产品,她伤残鉴定结果出来时,其中的1份隔离险已经到期了,为何还能向保司进行索赔呢?这主要还是归功于保险法对我们消费者的保护。我国《保险法》第二十六条规定,非人寿保险的请求赔偿的诉讼时效一般是 2 年,若是被保险人出险了,两年之内都可以向保险公司申请理赔,而人寿保险的这个时效则是长达 5 年。 (截图来源:《保险法》第二十六条)本次案例中,小五老师是意外事故,没有涉及到人寿保险,从2022年10月发生事故之后仍然有2年的理赔时效。所以即便保单到期了,本次伤残的理赔依旧符合理赔标准。除了特殊情况,我们建议大家,如果发生了保险事故,一定要及时联系我们,并通知保险公司进行报案,申请理赔。避免时间拖得太久,无法提供相应的理赔材料,影响保险公司的调查准确度,从而耽误理赔核定。2、做意外伤残定级时需要注意什么?一般情况下,在治疗结束180天之后,伤者可以去专业的机构做伤残鉴定。因为这个时候,伤者已经经过一段时间的治疗,并且恢复到相对稳定的状态,此时的伤残鉴定结论才会比较准确。保险公司也会以此作为理赔的依据,按照伤残评定结果给予相应的理赔。不过需要提醒的是,鉴定费用需要自费。根据伤情复杂情况,一般是1000-3000元不等。小五老师这次人身伤残鉴定费用是1050元,可做参考。

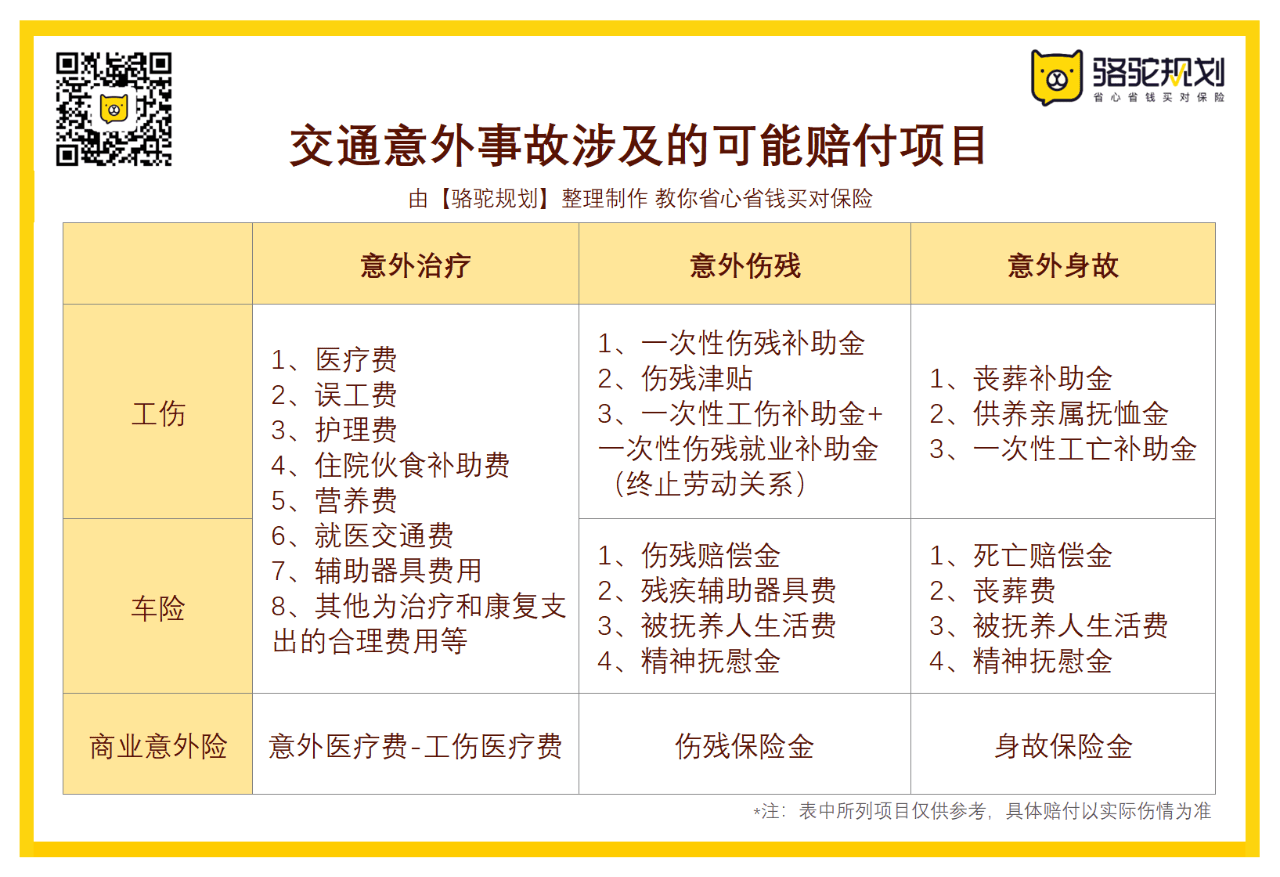

(截图来源:《保险法》第二十六条)本次案例中,小五老师是意外事故,没有涉及到人寿保险,从2022年10月发生事故之后仍然有2年的理赔时效。所以即便保单到期了,本次伤残的理赔依旧符合理赔标准。除了特殊情况,我们建议大家,如果发生了保险事故,一定要及时联系我们,并通知保险公司进行报案,申请理赔。避免时间拖得太久,无法提供相应的理赔材料,影响保险公司的调查准确度,从而耽误理赔核定。2、做意外伤残定级时需要注意什么?一般情况下,在治疗结束180天之后,伤者可以去专业的机构做伤残鉴定。因为这个时候,伤者已经经过一段时间的治疗,并且恢复到相对稳定的状态,此时的伤残鉴定结论才会比较准确。保险公司也会以此作为理赔的依据,按照伤残评定结果给予相应的理赔。不过需要提醒的是,鉴定费用需要自费。根据伤情复杂情况,一般是1000-3000元不等。小五老师这次人身伤残鉴定费用是1050元,可做参考。 (向复旦大学上海医学院司法鉴定中心支付的鉴定费用截图)鉴定机构一定要有对应的资质,如果不确定,建议提前向保险公司咨询确认。意外险的伤残鉴定标准一定要按照《人身保险伤残评定标准及代码》(JR/T 0083-2013)来,不然花了钱还得重做。另外,做鉴定前,如果可以的话,建议提前和鉴定中心进行沟通,若鉴定中心认为达不到伤残等级,就不必去做检查,以免浪费钱。若能达到标准,再约定时间去做鉴定。一般提交材料到出结果,30个工作日左右。鉴定报告出具之后,就可以凭借伤残等级报告联系保险公司申请伤残理赔了。3、涉及交通事故的,需要特别注意一般涉及交通事故的意外事件,情况都比较复杂,需要注意的理赔事项也很多。遇到交通事故,不管是哪一方的责任,第一时间一定要报警处理,等待交通事故责任认定结果。这一条非常关键,只有认定责任占比,才能确定好由哪方主要掏钱。如果是上下班途中,交通事故认定书也是能否认定工伤的关键材料。交通事故一般情况下,可能会涉及到三类赔偿:

(向复旦大学上海医学院司法鉴定中心支付的鉴定费用截图)鉴定机构一定要有对应的资质,如果不确定,建议提前向保险公司咨询确认。意外险的伤残鉴定标准一定要按照《人身保险伤残评定标准及代码》(JR/T 0083-2013)来,不然花了钱还得重做。另外,做鉴定前,如果可以的话,建议提前和鉴定中心进行沟通,若鉴定中心认为达不到伤残等级,就不必去做检查,以免浪费钱。若能达到标准,再约定时间去做鉴定。一般提交材料到出结果,30个工作日左右。鉴定报告出具之后,就可以凭借伤残等级报告联系保险公司申请伤残理赔了。3、涉及交通事故的,需要特别注意一般涉及交通事故的意外事件,情况都比较复杂,需要注意的理赔事项也很多。遇到交通事故,不管是哪一方的责任,第一时间一定要报警处理,等待交通事故责任认定结果。这一条非常关键,只有认定责任占比,才能确定好由哪方主要掏钱。如果是上下班途中,交通事故认定书也是能否认定工伤的关键材料。交通事故一般情况下,可能会涉及到三类赔偿: 其中,交通事故导致的伤残赔付公式是这样的:上一年度城镇居民人均可支配收入*20年(受害人60周岁以上的,年龄每增加一岁减少1年,75周岁以上的,按照5年计算)*伤残赔偿系数 。伤残等级共1-10级,一级伤残的赔偿系数为100%、二级伤残为90%、三级为80%、四级为70%、五级为60%、六级为50%、七级为40%、八级为30%、九级为20%、十级为10%。比较可惜的是,小五老师头一次发生事故,没有经验。翻车之后,摔晕了,短暂的懵圈之后,爬起来,小轿车已经没影了,小五老师拍拍灰尘,就继续赶路上班去了。后来在和平台理赔老师的复盘下,才知道,事故第一时间应该要报警,然后留在原地等待交警来处理。这样即使小轿车驶离了现场,后续也可以追查到车主。如果造成更严重的伤情,交通伤残评上等级的话,还有另外一笔钱可以进行赔付。这次事故中,因为小五老师没有及时报警,是事后十天左右因为需要认定工伤,才去到事故地点管辖的交通大队补报了警,拿到了事故认定书。但是因为事后追查难度比较大,就直接放弃了追责,导致这部分没有拿到任何赔偿,比较遗憾。4、提交理赔材料有门道在材料寄送的过程中,即使理赔专家熊老师千叮咛万嘱咐,小五老师还是因为自己的疏忽,多寄送了一份工伤认定书的材料给到人保。导致人保的理赔进度条都被拉长了。因为小五老师跟人保申请了意外医疗的理赔,而该事故同时也是工伤事故。鉴于工伤基金也会报销医疗费用的可能性,保司合理怀疑重复理赔的风险,因此要求小五老师出具一份证明,说明并未获得工伤理赔。在我们看来,这个要求合理但不合情。虽然最终还是顺利理赔了,但是中间多了很多不必要的麻烦。所以申请理赔时,一定要反复检查核对材料清单,避免遗漏,或多寄了不必要的材料,反而导致理赔起波折。5、选对意外险很重要再次跟大家强调,想要赔的给力,在选择一款意外险时,除意外身故保障外,意外伤残责任和意外医疗报销必不可少。毕竟平时日常生活和工作中发生意外的概率很高,轻则皮肤擦伤,重则骨折甚至造成伤残。所以意外医疗也尽量选择社保内外都可以报销的产品。一款报销条件好的意外险其实并不贵,像小五老师这样100万保额,每年也只需要290多元。这次事故中,小五老师仅用704元的保费,就撬动了24.2万的理赔,杠杆率非常高。真正花最少的钱,买到对的保险。

其中,交通事故导致的伤残赔付公式是这样的:上一年度城镇居民人均可支配收入*20年(受害人60周岁以上的,年龄每增加一岁减少1年,75周岁以上的,按照5年计算)*伤残赔偿系数 。伤残等级共1-10级,一级伤残的赔偿系数为100%、二级伤残为90%、三级为80%、四级为70%、五级为60%、六级为50%、七级为40%、八级为30%、九级为20%、十级为10%。比较可惜的是,小五老师头一次发生事故,没有经验。翻车之后,摔晕了,短暂的懵圈之后,爬起来,小轿车已经没影了,小五老师拍拍灰尘,就继续赶路上班去了。后来在和平台理赔老师的复盘下,才知道,事故第一时间应该要报警,然后留在原地等待交警来处理。这样即使小轿车驶离了现场,后续也可以追查到车主。如果造成更严重的伤情,交通伤残评上等级的话,还有另外一笔钱可以进行赔付。这次事故中,因为小五老师没有及时报警,是事后十天左右因为需要认定工伤,才去到事故地点管辖的交通大队补报了警,拿到了事故认定书。但是因为事后追查难度比较大,就直接放弃了追责,导致这部分没有拿到任何赔偿,比较遗憾。4、提交理赔材料有门道在材料寄送的过程中,即使理赔专家熊老师千叮咛万嘱咐,小五老师还是因为自己的疏忽,多寄送了一份工伤认定书的材料给到人保。导致人保的理赔进度条都被拉长了。因为小五老师跟人保申请了意外医疗的理赔,而该事故同时也是工伤事故。鉴于工伤基金也会报销医疗费用的可能性,保司合理怀疑重复理赔的风险,因此要求小五老师出具一份证明,说明并未获得工伤理赔。在我们看来,这个要求合理但不合情。虽然最终还是顺利理赔了,但是中间多了很多不必要的麻烦。所以申请理赔时,一定要反复检查核对材料清单,避免遗漏,或多寄了不必要的材料,反而导致理赔起波折。5、选对意外险很重要再次跟大家强调,想要赔的给力,在选择一款意外险时,除意外身故保障外,意外伤残责任和意外医疗报销必不可少。毕竟平时日常生活和工作中发生意外的概率很高,轻则皮肤擦伤,重则骨折甚至造成伤残。所以意外医疗也尽量选择社保内外都可以报销的产品。一款报销条件好的意外险其实并不贵,像小五老师这样100万保额,每年也只需要290多元。这次事故中,小五老师仅用704元的保费,就撬动了24.2万的理赔,杠杆率非常高。真正花最少的钱,买到对的保险。 (也是刺激了不少同事加保)小五老师这次的事故理赔经历,成为段子在团队内部流传的同时,也是刺激了一大波加保热潮呢~最后根据我们的经验总结,奉上一份意外险理赔的注意事项,供大家慢慢消化。

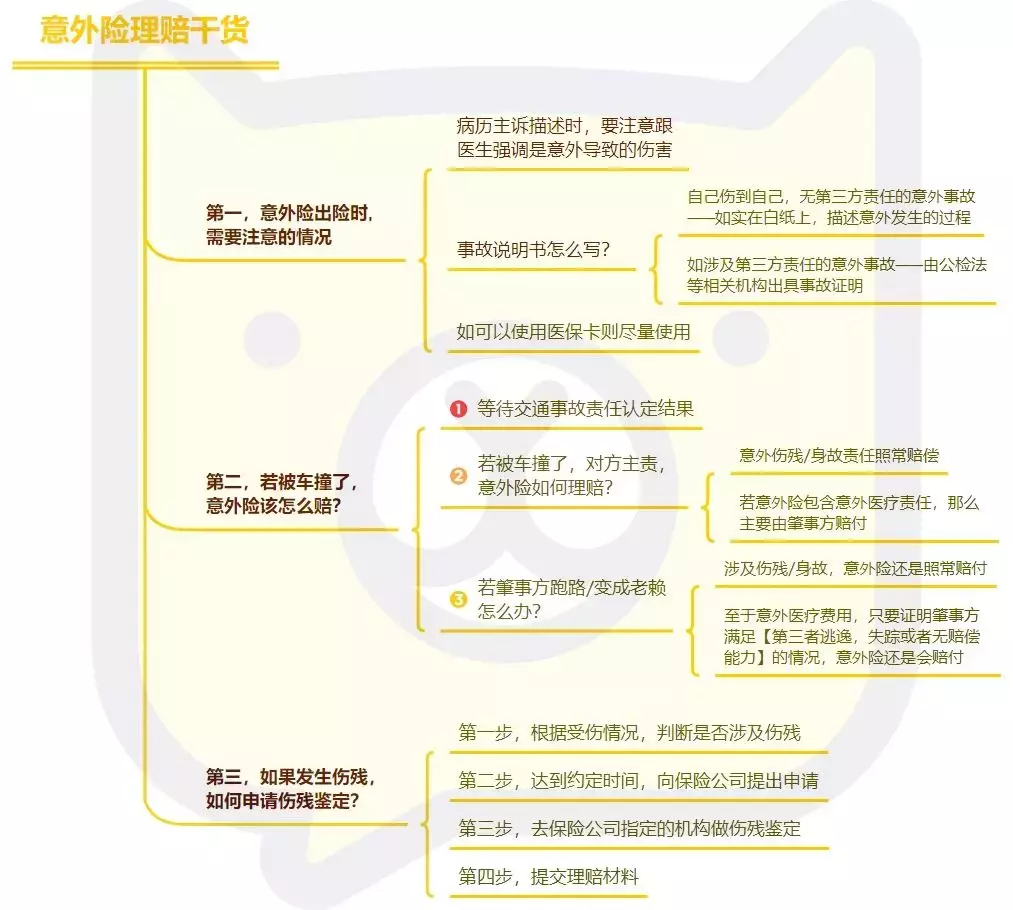

(也是刺激了不少同事加保)小五老师这次的事故理赔经历,成为段子在团队内部流传的同时,也是刺激了一大波加保热潮呢~最后根据我们的经验总结,奉上一份意外险理赔的注意事项,供大家慢慢消化。 (点击图片查看大图)

(点击图片查看大图)

从这次案例中,我们再次看到,保险理赔是一件非常专业且复杂的事情。

从这次案例中,我们再次看到,保险理赔是一件非常专业且复杂的事情。

特别是一些金额比较大的案件,保险公司可能会长期、多次调查,赔付的时间相对也会比较漫长。

在这个过程中,有很多细节和注意事项,可能是普通人不理解,或者根本就不知道的,非常需要专业的理赔人员来协助,才能帮我们少走弯路,顺利理赔。

也正因此,再次提醒大家:

出险之后,请第一时间联系我们,我们的理赔老师会尽快协助大家开始理赔。

最后,谢谢大家对我们的信任,也希望大家的保险永远都用不上。

摘自微信公众号:骆驼选保 ,作者:小骆驼