人生无常,我们无法控制意外与疾病!

治病救人是医生的事,但有没有钱治是自个儿的事。

普通家庭有了保险兜底,

应对突如其来的意外和风险,也不至于一夜返贫。

最近来咨询家庭保险配置的朋友,

无外乎都认识到了这一点。

但家人的保险到底该怎么买,选对产品又少花钱呢?

哆啦今天就以三口之家保险配置方案为例,

来看看,年收入10万-30万的家庭,

如何配置保险最划算?

N1

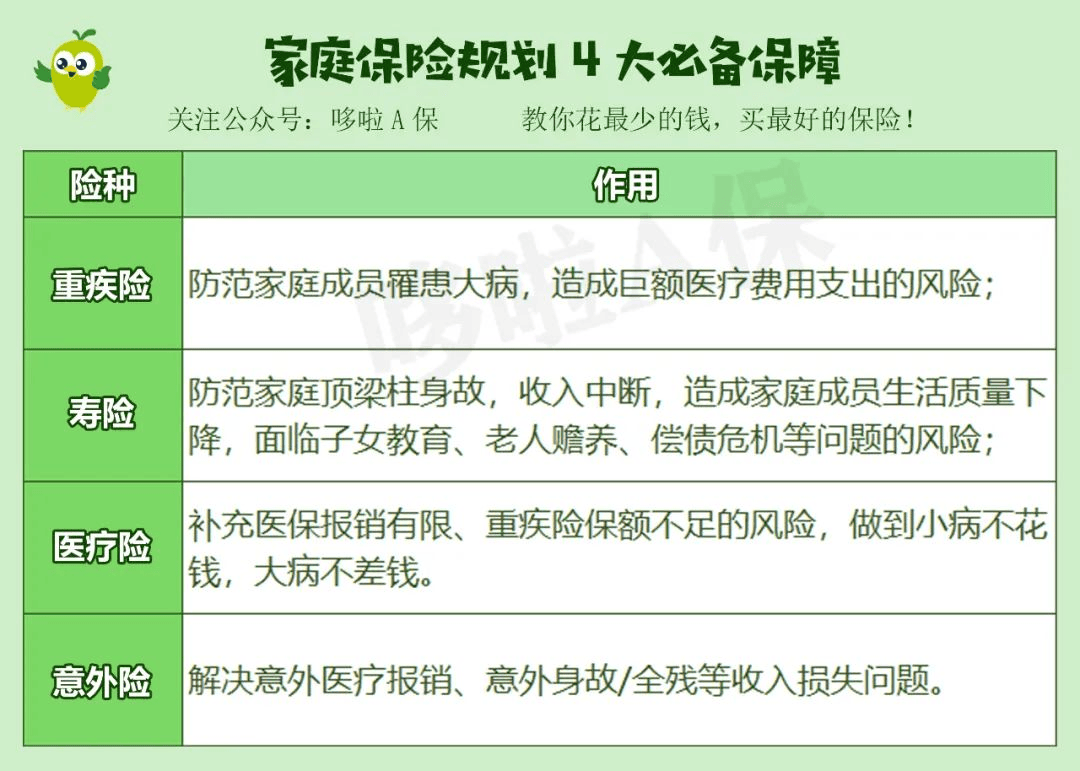

家庭保险配置,4大险种不可或缺

对于每个家庭来说,

常见的风险包括:疾病、意外、死亡风险。 任何家庭想要全面的保障,这4大险种不可或缺:重疾险、医疗险、寿险、意外险。4类险种各司其职,具体作用如下表:

哆啦就不重复解释了,

倘若这4大险种都配置齐全了,还有闲钱,3.5%的增额寿、4%的年金险等理财险可考虑,打理家庭资产,长期保本增值,锁定一辈子复利。今天不过多展开,但这几天可能是最后的窗口期,

那是不是所有家庭成员都必须配置这4大险种呢?

非也。

哆啦总结了一个万能挑选表:

看懂了没?根据每个人所要承担的家庭责任,和可能面临的风险来评估需要购买的险种。做好这一步,直接省几千上万!N2不同预算的三口之家,怎么配置保险最划算

平安小顽童,大品牌,0免赔,不限社保范围,

意外保障全,含烧烫伤、意外骨折等保障。

一家三口配置下来,这套方案总保费5356.9元。

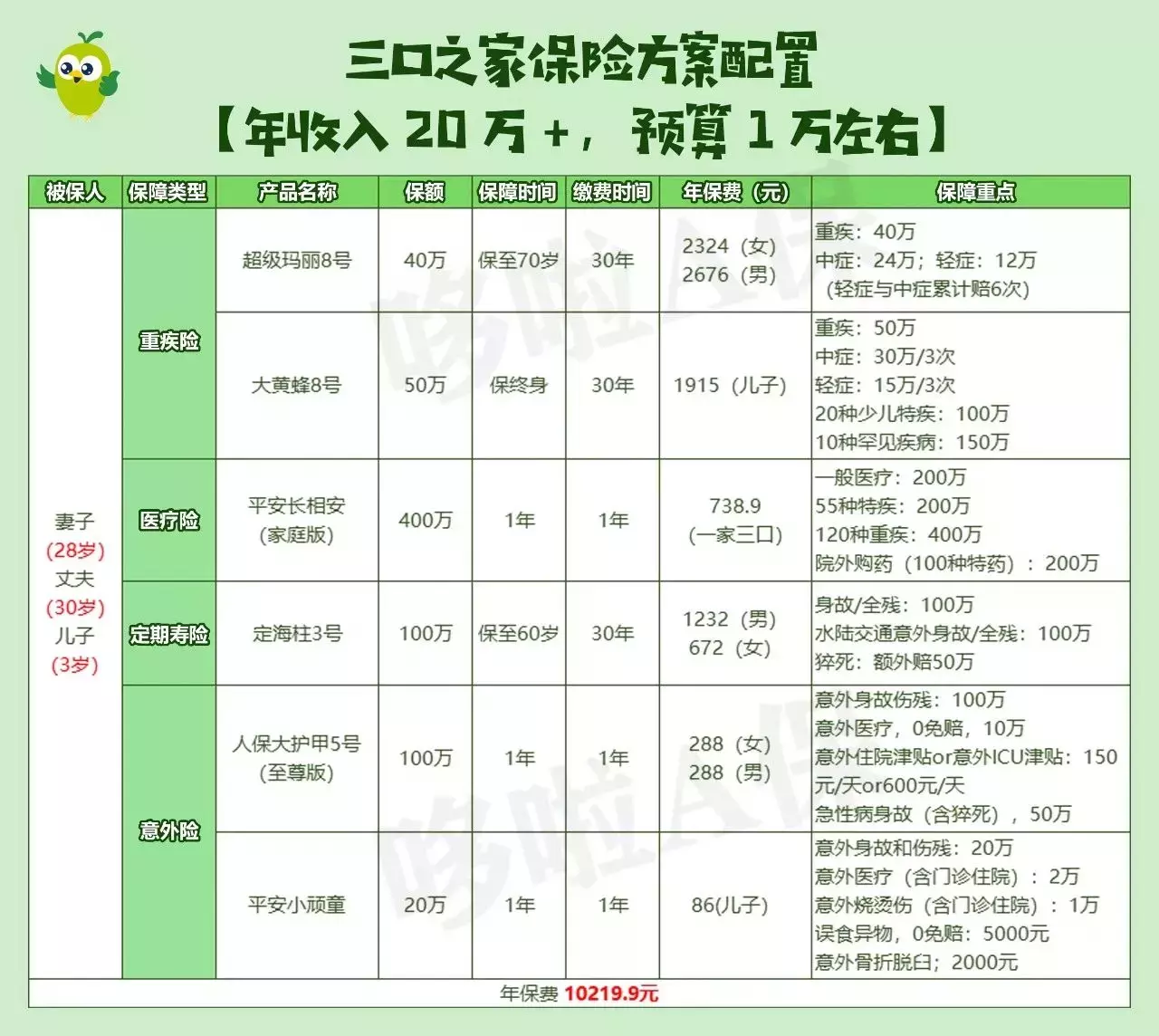

案例二: 年收入20万左右,预算1万+配置方案如下:

超级玛丽8号,保额提升至40万;大黄蜂8号,保额50万,保障至终身,人保大护甲,升级为至尊版,保额100万。定期寿险,定海柱3号,夫妻俩一起投保,保至60岁,保额各100万,除了保身故/伤残,还包括猝死、住院津贴等责任,

足以覆盖现阶段家庭的负债、子女抚养费问题。

其他不变,整套方案算下来,一年保费10219.9元。

可以看到,预算增加了1倍,保障也更全面更强劲。案例三: 年收入30万左右,预算1.5万-2万预算宽裕的情况下,保障又如何呢? 如上家庭配置方案:在预算1万+的基础上,成人重疾险——超级玛丽8号保额提高至50万,保终身,附加疾病关爱金,60岁前可额外赔100%。定期寿险——定海柱3号,男性寿险保额提高至200万,这样一来,夫妻俩寿险总保额高达300万!更有利于防范家庭经济支柱突然身故的风险。这套方案,年总保费19331.9元,一共获得1720万保障。在预算范围内,更大程度地做足了高保额,高保障。如果你也想为家庭配置专属的保险方案,

如上家庭配置方案:在预算1万+的基础上,成人重疾险——超级玛丽8号保额提高至50万,保终身,附加疾病关爱金,60岁前可额外赔100%。定期寿险——定海柱3号,男性寿险保额提高至200万,这样一来,夫妻俩寿险总保额高达300万!更有利于防范家庭经济支柱突然身故的风险。这套方案,年总保费19331.9元,一共获得1720万保障。在预算范围内,更大程度地做足了高保额,高保障。如果你也想为家庭配置专属的保险方案,

大家记住一个大原则:一般建议把保费支出控制在年收入5%-6%,这样一来,家庭经济压力小些,全家保障也与当下情况相匹配。摘自微信公众号:哆啦A保,作者:哆啦

平安健康长相安长期医疗险(20年保证续保)-个人版(接力计划,转保专属)在线官网购买地址(手机扫描二维码):

平安长相安长期医疗险(20年保证续保)—家庭版 在线官网投保地址(微信扫描二维码):