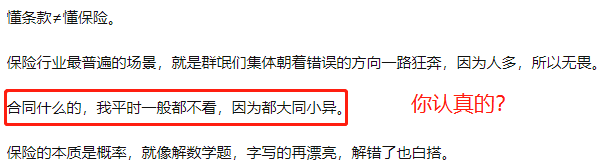

今儿刷到个帖子,有人提问说:天天花时间研究条款,就能把保险卖好吗?

我看了一下回答,人都傻了,居然有非常多的同业说没必要研究条款。

就这样的回答,作为从业者,这是怎么好意思说出口的?

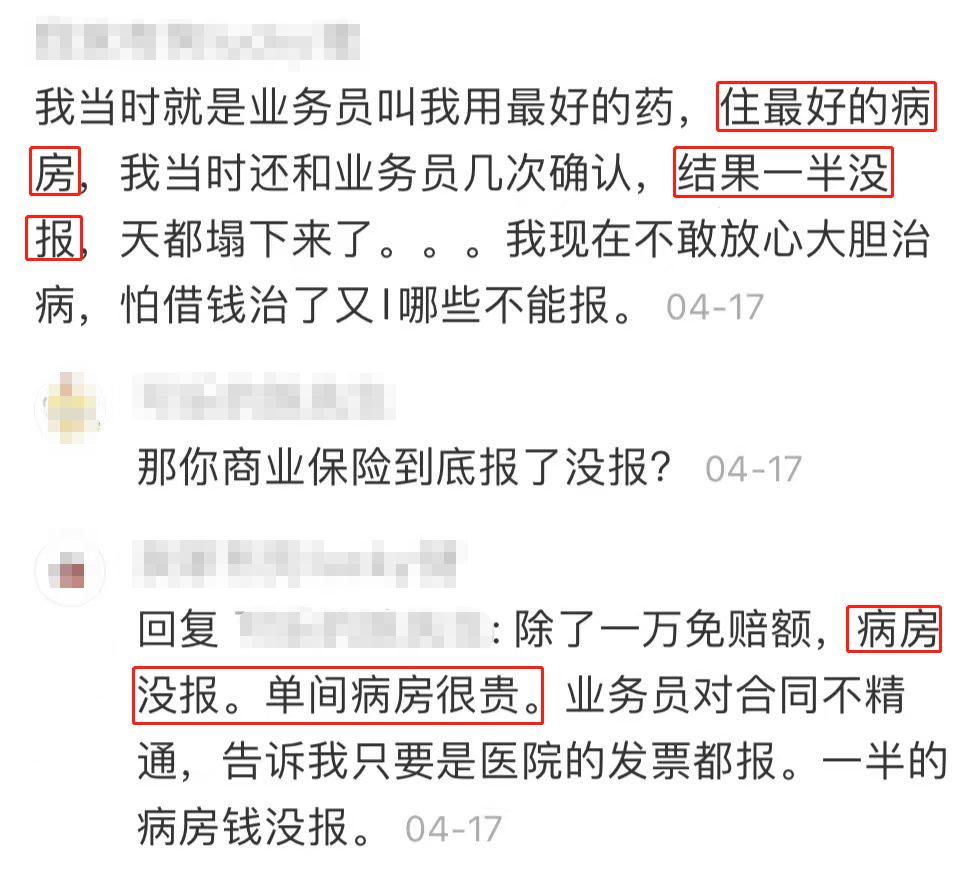

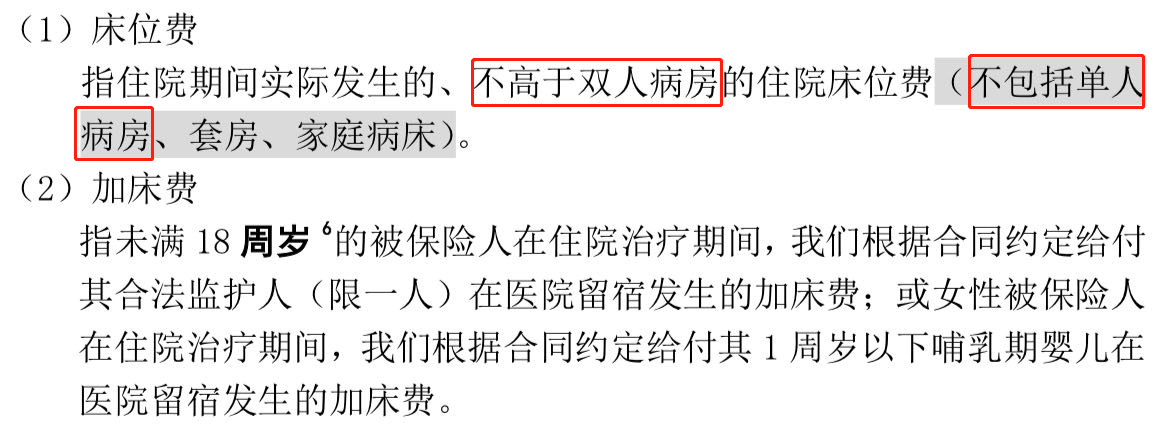

条款大同小异?但凡翻过一本合同,都说不出这种屁话。就拿常规百万医疗险来说,健康告知、免责条款我就不说了,也说了很多次了,这每家公司都不一样,甚至同一家公司的不同产品都存在差异。特别提醒:健康告知决定着你买的保险是否有效,免责条款决定着哪些费用不能报销。但你以为保障责任没区别吗?那你想多了。提前说明:这些点不代表某个产品就不能买,而是你投保前必须得有个了解,不是“以不看条款为荣”。1.床位费单间病房、双人间病房,你买的百万医疗险能报销哪个? 这个例子我之前就说过,这就是投保时没看条款的结果。但有些百万医疗险甚至所谓的中端医疗险,床位费就是不包括单间病房。

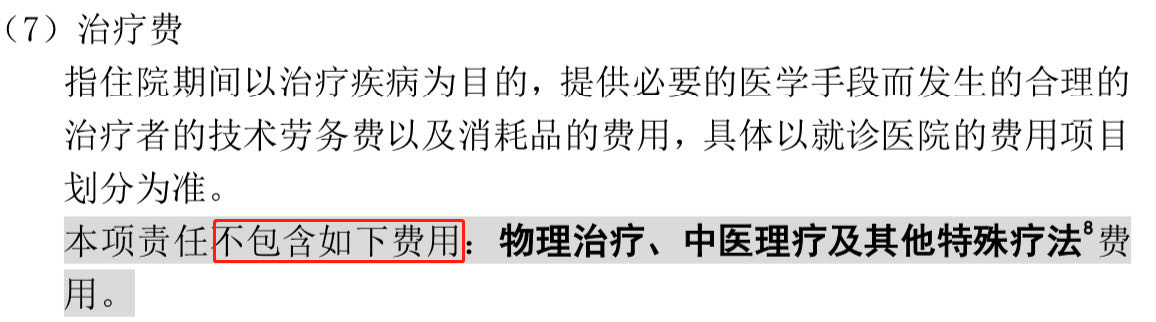

这个例子我之前就说过,这就是投保时没看条款的结果。但有些百万医疗险甚至所谓的中端医疗险,床位费就是不包括单间病房。 还有这陪床费,一般都仅限未成年人的,成年人陪成年人,可不报销。2.治疗费物理治疗、中医理疗报销吗?真不一定。

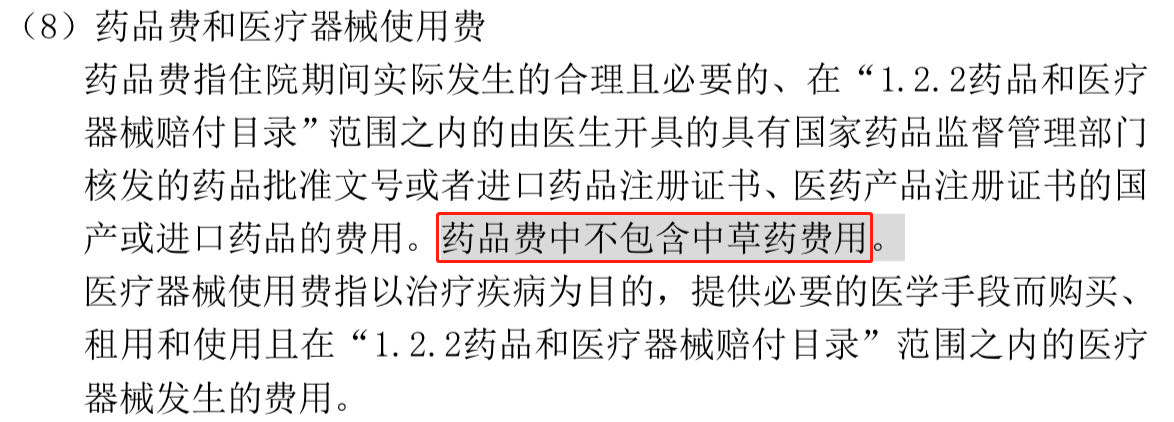

还有这陪床费,一般都仅限未成年人的,成年人陪成年人,可不报销。2.治疗费物理治疗、中医理疗报销吗?真不一定。 绝大多少常规百万医疗险对此是明确免责的,条款里也会写清楚。3.药品费就不说外购药不能报销这个问题了,百万医疗险普遍都存在。特别提醒:恶性肿瘤院外特药≠所有外购药但有个问题:中草药费报销吗?

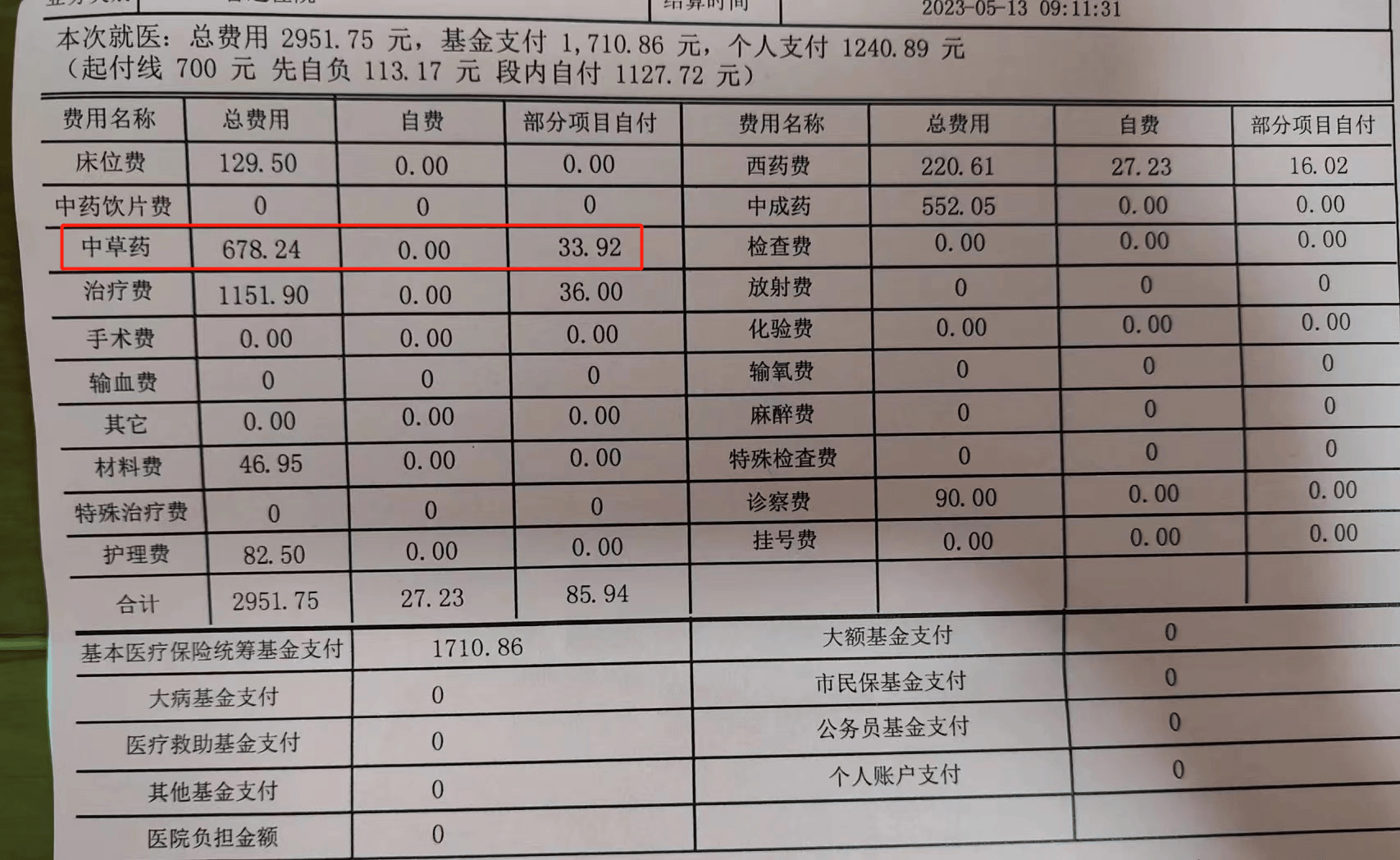

绝大多少常规百万医疗险对此是明确免责的,条款里也会写清楚。3.药品费就不说外购药不能报销这个问题了,百万医疗险普遍都存在。特别提醒:恶性肿瘤院外特药≠所有外购药但有个问题:中草药费报销吗? 很明显,有些产品的条款也明确写了不报销。刚好有人给我发了个住院结算单,里面就有中药费。

很明显,有些产品的条款也明确写了不报销。刚好有人给我发了个住院结算单,里面就有中药费。 怎么着?这点钱不算钱是吧?再说了,买之前知道不能报销和用到了才知道,你能接受哪种?为什么有些人觉得自己买保险被骗了?根本原因就是投保时“听到的”和理赔时“实际的”是两码事。

怎么着?这点钱不算钱是吧?再说了,买之前知道不能报销和用到了才知道,你能接受哪种?为什么有些人觉得自己买保险被骗了?根本原因就是投保时“听到的”和理赔时“实际的”是两码事。![]() 上面几个问题,是所有常规百万医疗险都存在吗?还真不是,但就有些产品是这样。是不是这样的产品就不能买呢?也不是,因为买任何保险都是一个综合考虑的过程,包括健康状况、个人喜好、预算等方面。点出来这几个点,是想告诉大家,买保险一定一定要提前看合同,不要只听别人用嘴说。如果卖保险的人连健康告知、合同条款都不愿意提前发给你看,只给你说多好多好,悠着点吧。朋友们,这是商业保险啊,不是慈善机构,再大的公司也不会赔你合同里没有的东西。不管你在线上买还是线下买,也不管你找别人买还是自己网上买,花点时间看看合同。但你一定得清楚,没有100%完美的产品,要结合个人的实际情况去找到“平衡点”。

上面几个问题,是所有常规百万医疗险都存在吗?还真不是,但就有些产品是这样。是不是这样的产品就不能买呢?也不是,因为买任何保险都是一个综合考虑的过程,包括健康状况、个人喜好、预算等方面。点出来这几个点,是想告诉大家,买保险一定一定要提前看合同,不要只听别人用嘴说。如果卖保险的人连健康告知、合同条款都不愿意提前发给你看,只给你说多好多好,悠着点吧。朋友们,这是商业保险啊,不是慈善机构,再大的公司也不会赔你合同里没有的东西。不管你在线上买还是线下买,也不管你找别人买还是自己网上买,花点时间看看合同。但你一定得清楚,没有100%完美的产品,要结合个人的实际情况去找到“平衡点”。