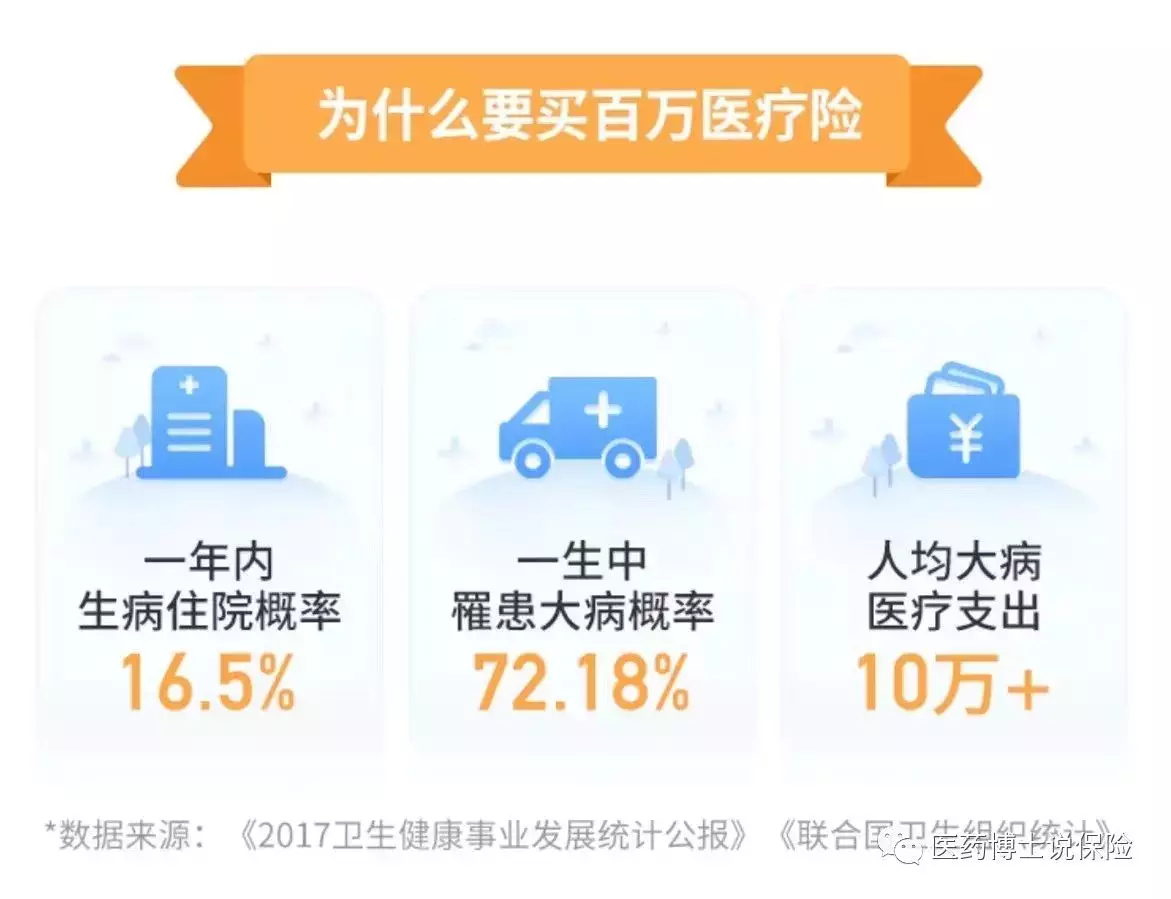

我们每一个人,最害怕的就是疾病住院,因为疾病治疗费用昂贵。往往一个幸福的家庭,因为一场重大疾病导致沉重的经济负担,甚至导致因病致贫。而医学统计发现,人一生中罹患重疾的风险高达72.18%,平均一年内住院的概率是16.5%。

百万医疗可以全额报销医保报销后剩余的部分以及医保目录外的所有自费费用,只要拥有了一份百万医疗保障,个人住院(包含疾病和意外)费用的负担就都全部转移出去了,自己要承担的,仅仅是每年出几百到几千元的保险费用而已。可能有的人会说,我有医保啊,就基本够了,我要说的是,难道那些水滴筹,轻松筹的病人,都是因为医保吗?那些人都有医保,但为何还是负担不起重大疾病的住院费用?因为医保只报销医保目录内的费用。2022年新版国家医药目录一共包含154383种,其中社保目录内药品2860种,完全自费的社保目录外药品151523种,社保目录内用药占比1.85%。很多人都说我的医保能报销90%甚至95%,但那只针对社保内的2860种,社保目录之外的任何项目,都是100%自费。

正因为患病住院的风险真的比我们平时以为的要高得多,我才会一直强调,重疾险+百万医疗险,一定要配上。

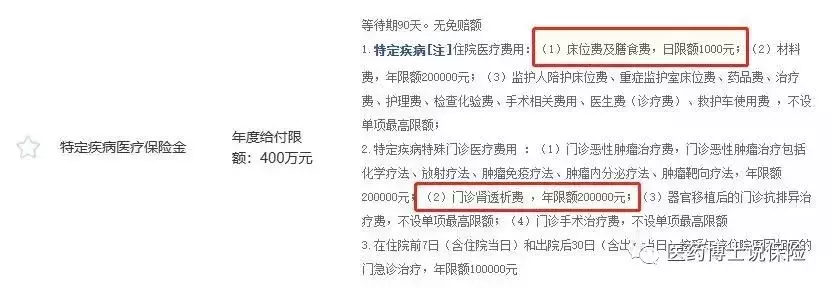

表面来看每年可以报销上百万,但其实某些特定项目有限定额度,超过的部分就得自己掏钱。这种百万医疗产品是不是比较无耻了?4、是否有院外特药保障责任? 院外特药,主要是指癌症治疗的靶向药物,免疫治疗药物,因为价格昂贵,医院为了降低药占比,一般不进或者进货量很少,患者需要凭医生开具的处方去外面特药店购买,如果一款百万医疗不能报销院外特药,那就是巨大的保障漏洞。比如泰康的泰享年年,号称20年无条件续保的百万医疗,但没有院外特药保障责任。泥马,怎嘛又是泰康人寿?

表面来看每年可以报销上百万,但其实某些特定项目有限定额度,超过的部分就得自己掏钱。这种百万医疗产品是不是比较无耻了?4、是否有院外特药保障责任? 院外特药,主要是指癌症治疗的靶向药物,免疫治疗药物,因为价格昂贵,医院为了降低药占比,一般不进或者进货量很少,患者需要凭医生开具的处方去外面特药店购买,如果一款百万医疗不能报销院外特药,那就是巨大的保障漏洞。比如泰康的泰享年年,号称20年无条件续保的百万医疗,但没有院外特药保障责任。泥马,怎嘛又是泰康人寿? 众安尊享e生可以报销148种,其中还包括了10种国外上市的,国内仅仅只有在海南自贸区有售的药物。5、免赔额的高低百万医疗普遍都有1万元免赔额,优秀的百万医疗,比如众安尊享e生对重疾0免赔,还有些百万医疗可以是无理赔逐年降低1000元免赔额,最低降至5000元。也有百万医疗可以做到0免赔。6、增值服务是否优秀?在众多增值服务里,医疗费用垫付是最重要的增值服务,当罹患重大疾病住院治疗,需要一大笔钱的时候,如果只能是我们自己先掏钱治疗,出院后再凭发票找百万医疗理赔,很有可能我们一下子拿不出这么一大笔钱。所以,有医疗费用垫付就显得非常重要了,住院后,向保司申请垫付,出院后,再结算理赔。另外一个非常重要的增值服务就是就医绿通,在目前医疗资源紧张的当下很实用,可以直接帮我们排队约到专家和住院床位。其他的增值服务相对而言有就更好,没有也不需要太在意。

众安尊享e生可以报销148种,其中还包括了10种国外上市的,国内仅仅只有在海南自贸区有售的药物。5、免赔额的高低百万医疗普遍都有1万元免赔额,优秀的百万医疗,比如众安尊享e生对重疾0免赔,还有些百万医疗可以是无理赔逐年降低1000元免赔额,最低降至5000元。也有百万医疗可以做到0免赔。6、增值服务是否优秀?在众多增值服务里,医疗费用垫付是最重要的增值服务,当罹患重大疾病住院治疗,需要一大笔钱的时候,如果只能是我们自己先掏钱治疗,出院后再凭发票找百万医疗理赔,很有可能我们一下子拿不出这么一大笔钱。所以,有医疗费用垫付就显得非常重要了,住院后,向保司申请垫付,出院后,再结算理赔。另外一个非常重要的增值服务就是就医绿通,在目前医疗资源紧张的当下很实用,可以直接帮我们排队约到专家和住院床位。其他的增值服务相对而言有就更好,没有也不需要太在意。

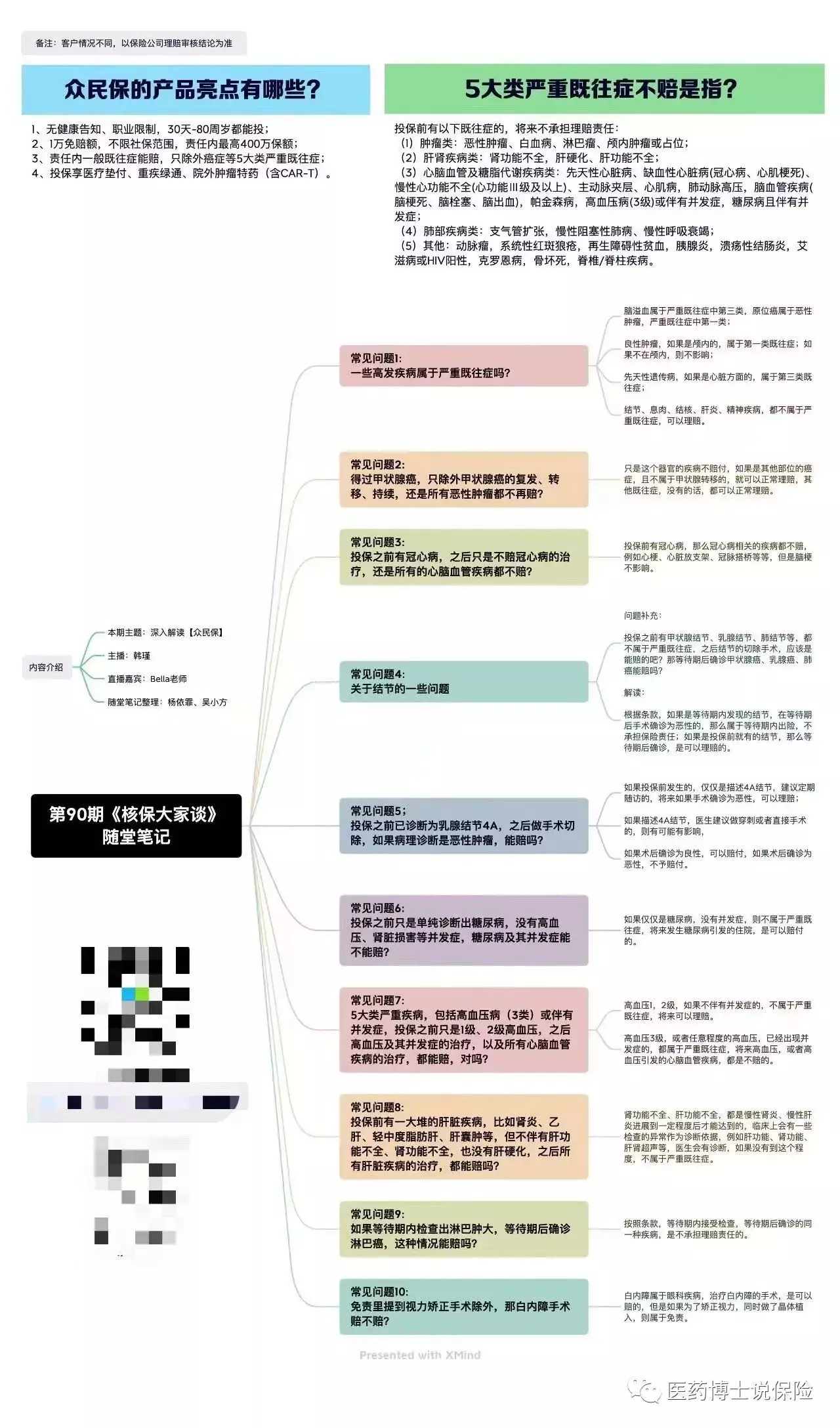

这是一款全国版惠民保险,对于因为年龄太大,罹患过重大疾病,导致投保不了百万医疗,甚至投保众民保的时候都被大数据拦截的友友们,可以去投保这款产品,完全无健康告知,无职业限制,无年龄要求,保费地板价,60岁以下199元一年,60岁以上799元一年。理赔为:医保内外分别2万元免赔额,免赔额之外的部分赔付80%。院外特药与医保内外分别共享免赔额,无单独免赔额,赔付比例也是80%。Top9:众安众民保普惠百万医疗

这是一款全国版惠民保险,对于因为年龄太大,罹患过重大疾病,导致投保不了百万医疗,甚至投保众民保的时候都被大数据拦截的友友们,可以去投保这款产品,完全无健康告知,无职业限制,无年龄要求,保费地板价,60岁以下199元一年,60岁以上799元一年。理赔为:医保内外分别2万元免赔额,免赔额之外的部分赔付80%。院外特药与医保内外分别共享免赔额,无单独免赔额,赔付比例也是80%。Top9:众安众民保普惠百万医疗 这款产品一出来就是一款王炸的产品,80岁以下都可以投保,而且完全无健康告知要求,除外投保前患有的5大类既往症不赔付,一般既往症,比如高血压2级,没有并发症的糖尿病,各类结节可以赔付。比如患肺癌后投保,日后因胃癌等与肺癌无关的癌症,都可以理赔。理赔为:医保内外各1万元免赔额,剩余部分报销80%。院外特药为0免赔,80%报销。有关众民保产品的详细介绍请看这篇:更新篇:患癌后也能投保的百万医疗险来了(投保前患有的肺结节甲状腺结节乳腺结节等各种结节可赔付)Top8:京东安联臻爱无限2021

这款产品一出来就是一款王炸的产品,80岁以下都可以投保,而且完全无健康告知要求,除外投保前患有的5大类既往症不赔付,一般既往症,比如高血压2级,没有并发症的糖尿病,各类结节可以赔付。比如患肺癌后投保,日后因胃癌等与肺癌无关的癌症,都可以理赔。理赔为:医保内外各1万元免赔额,剩余部分报销80%。院外特药为0免赔,80%报销。有关众民保产品的详细介绍请看这篇:更新篇:患癌后也能投保的百万医疗险来了(投保前患有的肺结节甲状腺结节乳腺结节等各种结节可赔付)Top8:京东安联臻爱无限2021 这款产品是一款一年期产品,患病理赔后可续保,但停售后不可以续保了,投保要求65岁以下。这款产品对各种结节类人群非常友好,甲状腺结节,肺结节,乳腺结节,不管你是几级,只要你的这三类结节没有“形态不规则,边界不清晰,同时肺结节不是磨玻璃结节”就可以标准体承保了,但特殊点是对这三类结节导致的住院治疗,女性可以甲状腺结节,乳腺结节年度0免赔,女性肺结节和男性这三大类结节导致的住院治疗年度1万元免赔,剩余的部分报销50%。其他的疾病还是一般医疗1万元免赔,重疾0免赔,剩余部分100%报销。院外特药0免赔,100%报销。Top7:E生平安.孝心保(尊享款)

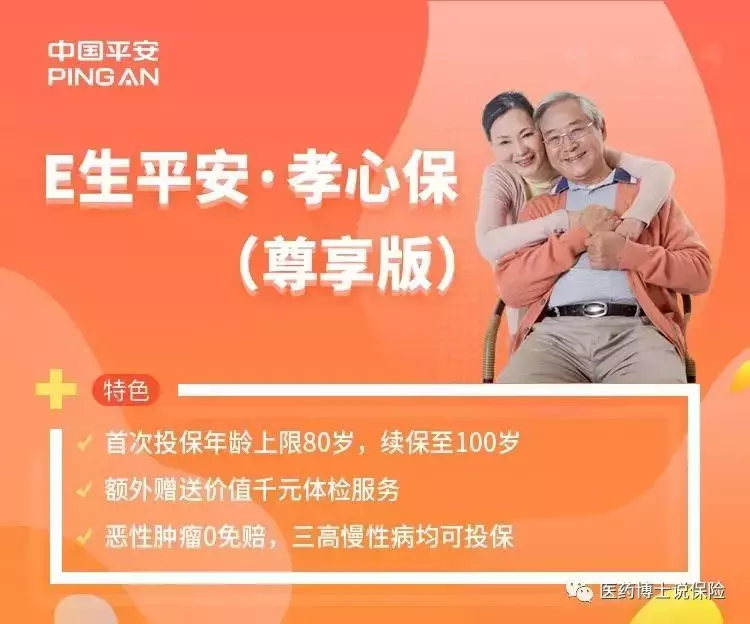

这款产品是一款一年期产品,患病理赔后可续保,但停售后不可以续保了,投保要求65岁以下。这款产品对各种结节类人群非常友好,甲状腺结节,肺结节,乳腺结节,不管你是几级,只要你的这三类结节没有“形态不规则,边界不清晰,同时肺结节不是磨玻璃结节”就可以标准体承保了,但特殊点是对这三类结节导致的住院治疗,女性可以甲状腺结节,乳腺结节年度0免赔,女性肺结节和男性这三大类结节导致的住院治疗年度1万元免赔,剩余的部分报销50%。其他的疾病还是一般医疗1万元免赔,重疾0免赔,剩余部分100%报销。院外特药0免赔,100%报销。Top7:E生平安.孝心保(尊享款) 这款产品有点特殊,投保要求60-80岁可投保,投保时候的健康告知要求很低,按照防癌险健康告知要求,投保后只能享受原位癌及癌症治疗保障(0免赔,100%报销,包含院外特药)。投保后的30-90天内,可以预约到平安指定的任何一家体检机构去免费体检,体检标准还是比较容易通过的,比如肺部不需要ct,只用作x光片;没有胃肠镜,只有大小便常规,总体通过率对老人来说大概是70%左右的老人可以通过,通过后就可以免费升级为标准版的百万医疗了,一般医疗年度1万元免赔额,重疾和癌症都是0免赔。免赔额之外的费用100%报销。患病理赔后可续保,最高可续保至100岁。每年赠送免费的体检,每年的体检结果不影响续保和理赔。体检完万一不通过升级标准,那可以继续享受防癌险的保障。Top6:瑞华医享无忧惠享版

这款产品有点特殊,投保要求60-80岁可投保,投保时候的健康告知要求很低,按照防癌险健康告知要求,投保后只能享受原位癌及癌症治疗保障(0免赔,100%报销,包含院外特药)。投保后的30-90天内,可以预约到平安指定的任何一家体检机构去免费体检,体检标准还是比较容易通过的,比如肺部不需要ct,只用作x光片;没有胃肠镜,只有大小便常规,总体通过率对老人来说大概是70%左右的老人可以通过,通过后就可以免费升级为标准版的百万医疗了,一般医疗年度1万元免赔额,重疾和癌症都是0免赔。免赔额之外的费用100%报销。患病理赔后可续保,最高可续保至100岁。每年赠送免费的体检,每年的体检结果不影响续保和理赔。体检完万一不通过升级标准,那可以继续享受防癌险的保障。Top6:瑞华医享无忧惠享版 瑞华保险的又一款性价比超高的百万医疗保险,特别适合亚健康人群,高龄人群,健康告知宽松,投保年龄80岁以下都可以投保,5年保证续保。2人投保95折优惠,3人以上投保9折优惠。投保过惠民保险的人投保,基础责任的保费可以再打8折优惠。重疾0免赔,一般医疗首年1万元免赔额,无理赔免赔额逐年递减1000元,最低减至6000元,院外特药0免赔,100%报销。提供增值服务:住院费用垫付,住院护理及院后康复,重疾就医绿通等。保险费率也很优惠。Top5: 瑞华医保加

瑞华保险的又一款性价比超高的百万医疗保险,特别适合亚健康人群,高龄人群,健康告知宽松,投保年龄80岁以下都可以投保,5年保证续保。2人投保95折优惠,3人以上投保9折优惠。投保过惠民保险的人投保,基础责任的保费可以再打8折优惠。重疾0免赔,一般医疗首年1万元免赔额,无理赔免赔额逐年递减1000元,最低减至6000元,院外特药0免赔,100%报销。提供增值服务:住院费用垫付,住院护理及院后康复,重疾就医绿通等。保险费率也很优惠。Top5: 瑞华医保加 瑞华医保加这款产品名气不算天大,但妥妥的是一款很好的百万医疗,投保要求60岁以下,6年保证续保,重疾0免赔,一般医疗免赔额6年累计共计1万,注意其余款百万医疗一般医疗都是年度免赔额1万哦,另外给付重疾住院津贴100元/天,重大疾病后豁免6年保证续保期间内剩余年的保费。院外特药0免赔,100%赔付。增值服务有:重疾绿通,恶性肿瘤MDT多学科会诊,住院费用垫付,院外特药及罕见要使用服务协助。而且对肺结节患者投保很友好,对于结节≤4mm,随访三年无变化,可以标准体承保。而且肺结节导致的住院治疗还是0免赔。Top4: 平安e生保.长期医疗

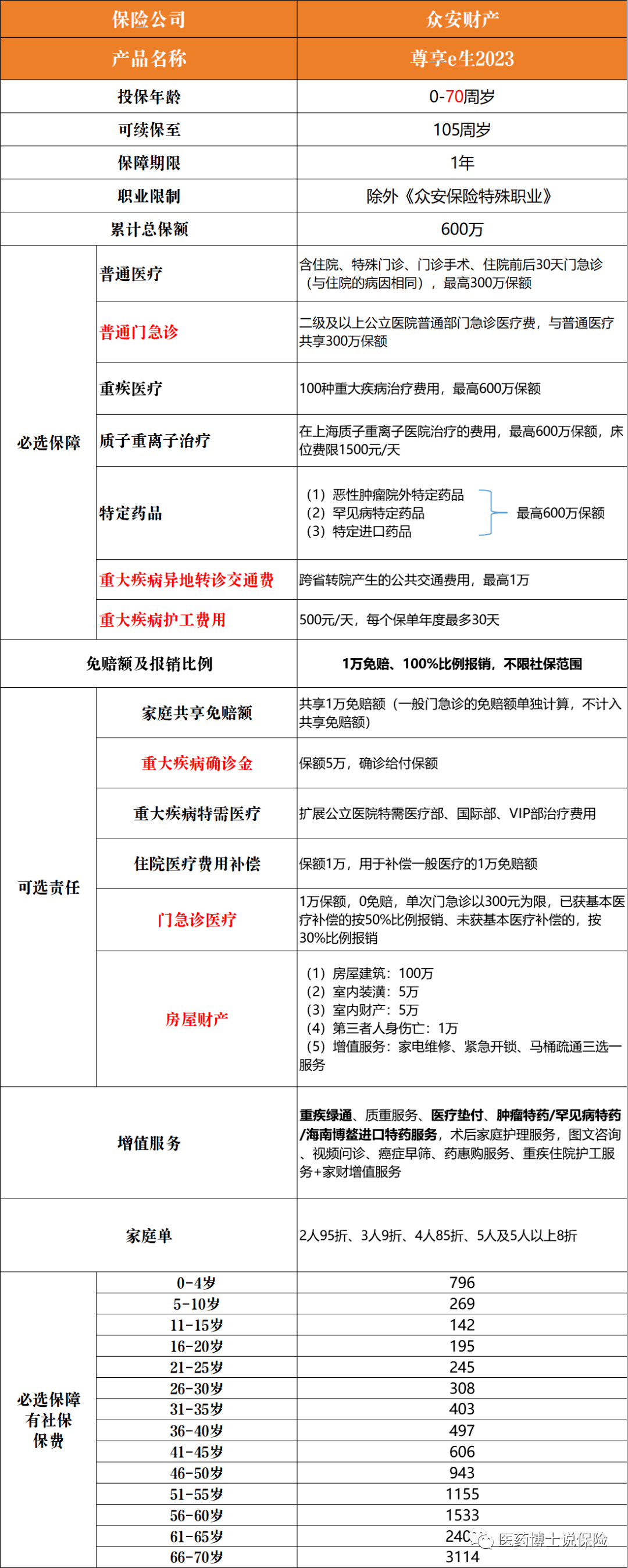

瑞华医保加这款产品名气不算天大,但妥妥的是一款很好的百万医疗,投保要求60岁以下,6年保证续保,重疾0免赔,一般医疗免赔额6年累计共计1万,注意其余款百万医疗一般医疗都是年度免赔额1万哦,另外给付重疾住院津贴100元/天,重大疾病后豁免6年保证续保期间内剩余年的保费。院外特药0免赔,100%赔付。增值服务有:重疾绿通,恶性肿瘤MDT多学科会诊,住院费用垫付,院外特药及罕见要使用服务协助。而且对肺结节患者投保很友好,对于结节≤4mm,随访三年无变化,可以标准体承保。而且肺结节导致的住院治疗还是0免赔。Top4: 平安e生保.长期医疗 这款产品也是20年无条件续保的。但这款产品跟太平洋蓝医保以及长相安相比差距有四大方面:1 平安e生保重疾也有1万元免赔额,要知道众安尊享e生2023重疾0免赔,太平洋蓝医保和长相安虽然有1万元免赔额,但第一次患重疾可以给付1万元重疾津贴,而平安e生保,没有;2 平安e生保只有主险是20年无条件续保的,质子重离子是以附加险的形式投保,为一年期不保证续保产品,并且条款明确说了实用质子重离子后第二年不可以续保质子重离子。院外特药一共105种,但也是为一年期不保证续保的附加形式投保,且条款明确说明院外特药一旦使用,只可以理赔三年,享受院外特药3年理赔后,院外特药附加险不可以再续保,不再理赔院外特药。我们知道恶性肿瘤院外特药使用3年肯定是不够的,很多中晚期肿瘤患者使用3-5年的大把。太平洋蓝医保以及长相安院外特药也是20年无条件续保的。3 平安e生保的增值服务比较差,没有住院费用垫付,而且术后护理,心理咨询,等等增值服务,这些都没有。4 平安e生保的费率比太平洋蓝医保,比长相安,比支付宝好医保长期医疗险20年版,都贵一些。Top3: 众安尊享e生2023这款产品投保年龄要求70岁以下都可以投保,可以说是55岁以上老人的首选百万医疗。目前全国一共有1亿的总人口投保了百万医疗保险,众安尊享e生独占5200万张保单,占据了国内百万医疗的半壁江山。众安保险公司为国内排名第一的互联网财产险公司,由腾讯,蚂蚁金服,平安三大巨无霸联合发起成立,2014年推出来众安尊享e生百万医疗保险一炮打响,成为了百万医疗保险划时代的产品,尊享e生系列百万医疗因其1较低的价格,2非常完善的保障,3每年将最新的治疗手段及药品及时更新纳入报销范围,4省去线下门店繁琐的报销手续,通过线上快捷理赔,尤其是5000元以下实现不调查直接系统自动闪赔24小时内到账,被广大网民亲切的称呼为“国民医保”。尊享e生2023,相比2022,升级的最大四个地方为:门诊可以报销了,重大疾病异地转诊交通费可报销,重大疾病住院护工费可报销,可报销的院外特药扩充为148种,为市面上所有百万医疗产品里面院外特药种类最丰富的,包含了15种国内仅仅只有海南乐城博鳌医院才有的特定进口药品。

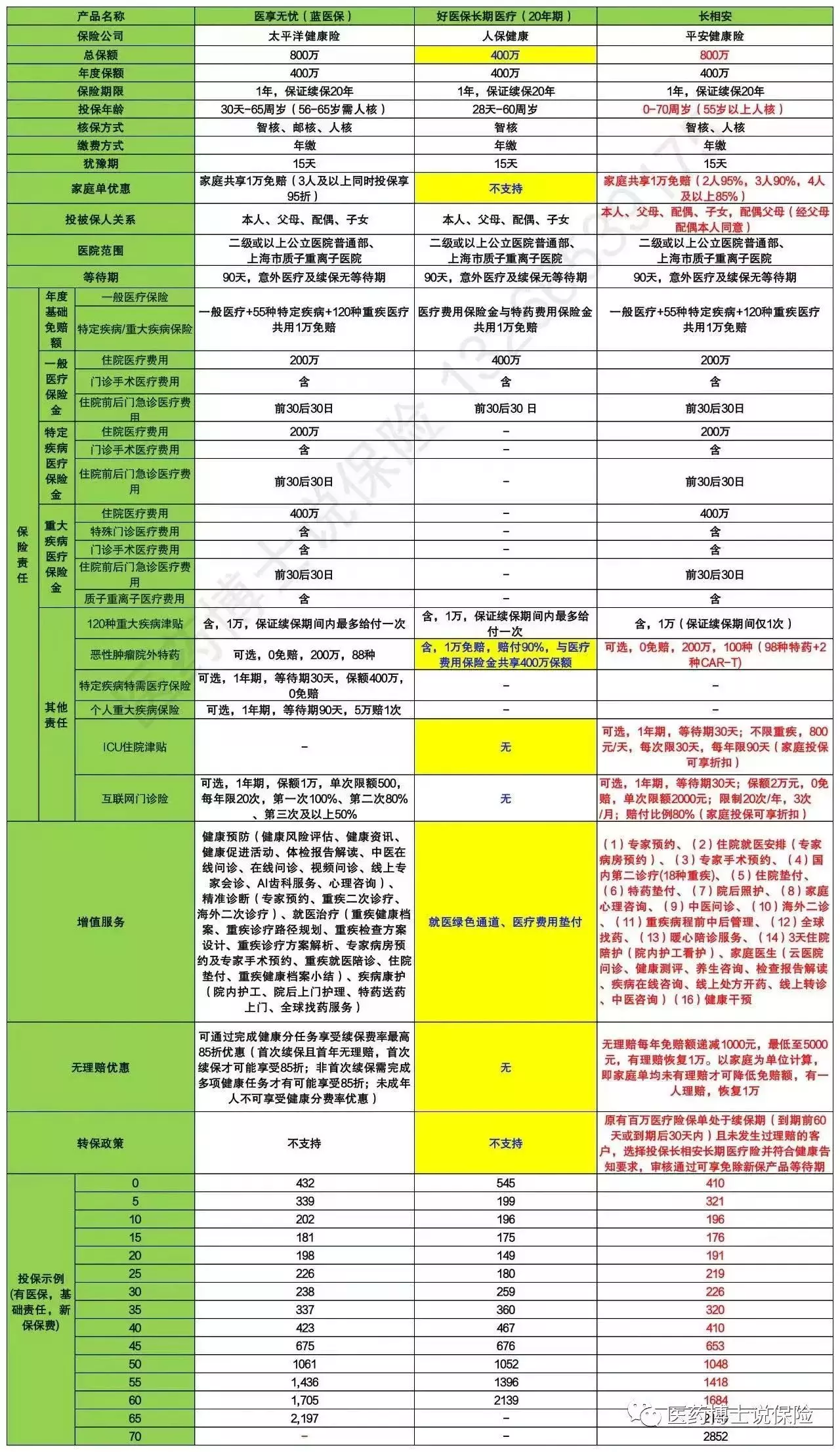

这款产品也是20年无条件续保的。但这款产品跟太平洋蓝医保以及长相安相比差距有四大方面:1 平安e生保重疾也有1万元免赔额,要知道众安尊享e生2023重疾0免赔,太平洋蓝医保和长相安虽然有1万元免赔额,但第一次患重疾可以给付1万元重疾津贴,而平安e生保,没有;2 平安e生保只有主险是20年无条件续保的,质子重离子是以附加险的形式投保,为一年期不保证续保产品,并且条款明确说了实用质子重离子后第二年不可以续保质子重离子。院外特药一共105种,但也是为一年期不保证续保的附加形式投保,且条款明确说明院外特药一旦使用,只可以理赔三年,享受院外特药3年理赔后,院外特药附加险不可以再续保,不再理赔院外特药。我们知道恶性肿瘤院外特药使用3年肯定是不够的,很多中晚期肿瘤患者使用3-5年的大把。太平洋蓝医保以及长相安院外特药也是20年无条件续保的。3 平安e生保的增值服务比较差,没有住院费用垫付,而且术后护理,心理咨询,等等增值服务,这些都没有。4 平安e生保的费率比太平洋蓝医保,比长相安,比支付宝好医保长期医疗险20年版,都贵一些。Top3: 众安尊享e生2023这款产品投保年龄要求70岁以下都可以投保,可以说是55岁以上老人的首选百万医疗。目前全国一共有1亿的总人口投保了百万医疗保险,众安尊享e生独占5200万张保单,占据了国内百万医疗的半壁江山。众安保险公司为国内排名第一的互联网财产险公司,由腾讯,蚂蚁金服,平安三大巨无霸联合发起成立,2014年推出来众安尊享e生百万医疗保险一炮打响,成为了百万医疗保险划时代的产品,尊享e生系列百万医疗因其1较低的价格,2非常完善的保障,3每年将最新的治疗手段及药品及时更新纳入报销范围,4省去线下门店繁琐的报销手续,通过线上快捷理赔,尤其是5000元以下实现不调查直接系统自动闪赔24小时内到账,被广大网民亲切的称呼为“国民医保”。尊享e生2023,相比2022,升级的最大四个地方为:门诊可以报销了,重大疾病异地转诊交通费可报销,重大疾病住院护工费可报销,可报销的院外特药扩充为148种,为市面上所有百万医疗产品里面院外特药种类最丰富的,包含了15种国内仅仅只有海南乐城博鳌医院才有的特定进口药品。 众安尊享e生2023对非标体人群友好,高血压,糖尿病,肾小球肾炎,甲状腺结节,乳腺结节,肺结节人群,有机会承保。乳腺结节2级、甲状腺结节3级,可以除外责任承保;随访两年以上无变化的实性肺结节,且尺寸≤6mm,无恶性特征描述,可除外承保;高血压只要高压不超160,低压不超100都无须告知;II型糖尿病,满足一定条件,都可以承保,而且糖尿病及其并发症的治疗也能赔,市面上非常少见。虽然尊享e生是一款一年期的百万医疗险产品,但自从2014年推出以来,已历时8年,依然秉承“续保不用重新过健康告知,续保无等待期,患病理赔后第二年继续续保,产品停售后直接升级到新的在售尊享e生产品,最高续保至105岁”。理赔过大病的用户也依然得到了续保,我自己经手过的客户,患肺癌理赔后第二年继续续保了,尊享e生的续保稳定性,在业内有目共睹。而且患癌理赔后如果老的尊享e生停售后,也是直接升级到最新的尊享e生产品上。关于尊享e生2023详细介绍参看这篇:国民医保尊享e生系列升级到尊享e生2023了,可报销门急诊了,重疾异地转诊交通费,重疾住院护工费,院外特药共计148种20年无条件续保的百万医疗最大的问题是:20年内保障责任是不变的,比如院外特药,20年内是不变的,无法享受到科技进步带来的最新药物和治疗技术。而且20年到期后,你需要重新过健康告知。Top2:太平洋蓝医保

众安尊享e生2023对非标体人群友好,高血压,糖尿病,肾小球肾炎,甲状腺结节,乳腺结节,肺结节人群,有机会承保。乳腺结节2级、甲状腺结节3级,可以除外责任承保;随访两年以上无变化的实性肺结节,且尺寸≤6mm,无恶性特征描述,可除外承保;高血压只要高压不超160,低压不超100都无须告知;II型糖尿病,满足一定条件,都可以承保,而且糖尿病及其并发症的治疗也能赔,市面上非常少见。虽然尊享e生是一款一年期的百万医疗险产品,但自从2014年推出以来,已历时8年,依然秉承“续保不用重新过健康告知,续保无等待期,患病理赔后第二年继续续保,产品停售后直接升级到新的在售尊享e生产品,最高续保至105岁”。理赔过大病的用户也依然得到了续保,我自己经手过的客户,患肺癌理赔后第二年继续续保了,尊享e生的续保稳定性,在业内有目共睹。而且患癌理赔后如果老的尊享e生停售后,也是直接升级到最新的尊享e生产品上。关于尊享e生2023详细介绍参看这篇:国民医保尊享e生系列升级到尊享e生2023了,可报销门急诊了,重疾异地转诊交通费,重疾住院护工费,院外特药共计148种20年无条件续保的百万医疗最大的问题是:20年内保障责任是不变的,比如院外特药,20年内是不变的,无法享受到科技进步带来的最新药物和治疗技术。而且20年到期后,你需要重新过健康告知。Top2:太平洋蓝医保 太平洋蓝医保,大品牌,20年保证续保,同时也是市面上20年无条件续保的百万医疗里面仅有的两款院外特药和质子重离子也是20年无条件续保的产品,另一款就是平安长相安。蓝医保一共包含88种院外特药,包含CAR-T,格列卫等。太平洋蓝医保自带家庭共享免赔额,3人及以上同时投保没人可以95折优惠,提供重疾绿通,体检报告解读,国内专家二诊。心理咨询,住院费用垫付,特药费用垫付,院后照护等一共多达11项健康管理服务。太平洋蓝医保的费率也比支付宝好医保长期医疗险20年版本便宜,而且好医保20年版本院外特药仅仅报销90%。对比下来,支付宝好医保长期医疗险注定是蓝医保的背影。在这里也提醒购买保险的友友们,不要迷恋所谓的平台,因为支付宝平台大,所以提供的产品性价比就一定高,那真的未必,店大反而欺客。Top1:平安长相安

太平洋蓝医保,大品牌,20年保证续保,同时也是市面上20年无条件续保的百万医疗里面仅有的两款院外特药和质子重离子也是20年无条件续保的产品,另一款就是平安长相安。蓝医保一共包含88种院外特药,包含CAR-T,格列卫等。太平洋蓝医保自带家庭共享免赔额,3人及以上同时投保没人可以95折优惠,提供重疾绿通,体检报告解读,国内专家二诊。心理咨询,住院费用垫付,特药费用垫付,院后照护等一共多达11项健康管理服务。太平洋蓝医保的费率也比支付宝好医保长期医疗险20年版本便宜,而且好医保20年版本院外特药仅仅报销90%。对比下来,支付宝好医保长期医疗险注定是蓝医保的背影。在这里也提醒购买保险的友友们,不要迷恋所谓的平台,因为支付宝平台大,所以提供的产品性价比就一定高,那真的未必,店大反而欺客。Top1:平安长相安 这款产品是某保险经纪平台与平安健康合作定制的专属产品,把20年保证续保的百万医疗产品做到了极致,费率比蓝医保,比支付宝好医保20年版,比平安e生保都便宜,而且免赔额无理赔逐年下降1000元,最低降低为5000元免赔额。院外特药也是20年无条件续保,100%报销,就是一款费率只有蓝医保9折的百万医疗,而且免赔额还可以逐年降低,并且可以安排其他百万医疗无缝转保,转保而来无等待期,而且还可以为配偶的父母投保,家庭一起投保可以享受费率折扣优惠。是市面上百万医疗的王者产品。

这款产品是某保险经纪平台与平安健康合作定制的专属产品,把20年保证续保的百万医疗产品做到了极致,费率比蓝医保,比支付宝好医保20年版,比平安e生保都便宜,而且免赔额无理赔逐年下降1000元,最低降低为5000元免赔额。院外特药也是20年无条件续保,100%报销,就是一款费率只有蓝医保9折的百万医疗,而且免赔额还可以逐年降低,并且可以安排其他百万医疗无缝转保,转保而来无等待期,而且还可以为配偶的父母投保,家庭一起投保可以享受费率折扣优惠。是市面上百万医疗的王者产品。

这十款产品真的都很不错。还有产品细节上的问题,加我微信sstone-99,详细了解。

摘自微信公众号:医药博士说保险 ,作者:医药博士说保险

平安长相安长期医疗险(20年保证续保)—个人版在线官网购买地址(手机扫描二维码):