但凡了解过一点保险,就会知道「健康告知」的重要性。它不仅能决定你是否能买到保险,也可以影响保费的高低,甚至还是很多理赔拒赔的主要原因之一。

今天我们就来好好了解一下「健康告知」!

健康告知,是投保前保险公司向被保险人进行的健康状况调查。

一般的形式都是“健康问卷”,内容包括:被保人的身体状况、疾病史、家族史、过往投保的情况。

不同险种、不同产品的健康告知都有差异。除了新生儿,一般情况下,健康告知不会对年龄段作区分。

买保险前都要仔细阅读健康告知的内容,才能更好避免后期理赔纠纷的出现。

其中医疗险、重疾险的健告比较严格,而意外险、寿险则相对宽松,更宽松就是年金、增额终身寿等理财险。

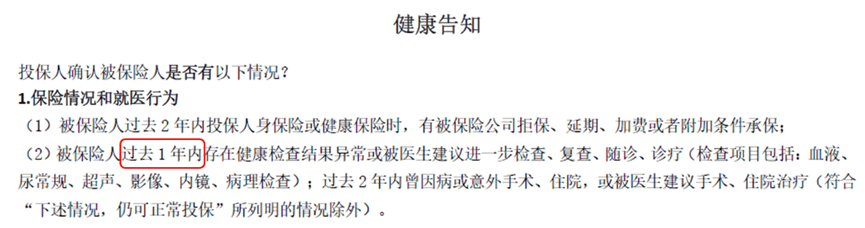

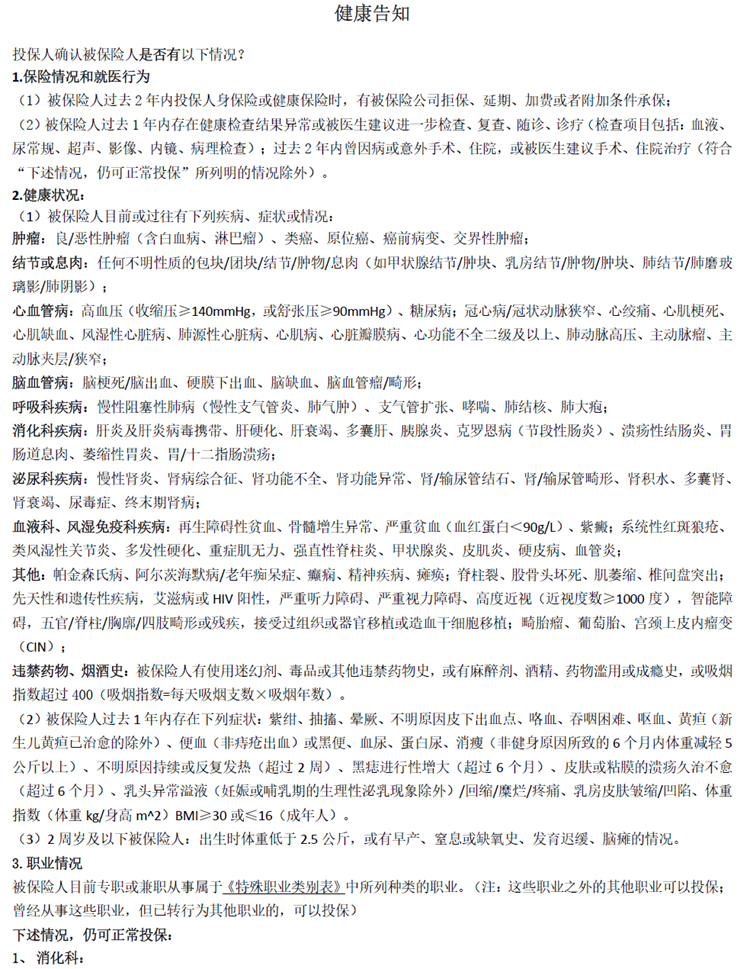

我们看看比较严格的健康险的一个产品的健告:

从以上健告可以看到,该医疗险对是否存在被拒保、住院、在患和既往病史以及BMI等都做了问询,在投保时要如实告知。

看到这么翔实的问卷,想必你心里打起了退堂鼓,但以上的例子算是最严格的一种了,另外,如果了解健告的方式及技巧其实能有效降低其难度。

1、保险告知原则:有限告知

保险法第十六条规定,订立保险合同时,保险人就保险标的或者被保险人的有关情况提出询问的,投保人应当如实告知。

有问就答,不问不答如实告知是投保人的义务,但如实告知≠全部告知。

我国大陆的健康告知实行的是 “有限告知”,即问什么答什么,没问到的就不用告知。

就比如说,健康告知里问到:被保人是否有肝硬化?那么不管你是乙肝病毒携带,还是大小三阳,只要不是肝硬化,都不需要告知保险公司,都可以直接投保。

但是也需要注意的是,只要是保险公司问到的,都一定要如实回答,不得隐瞒,以免理赔时产生不必要的纠纷。

2、告知技巧

a.注意问询时间段

保险公司问询的一些身体问题,会有限定的时间段,如上图中提到的“最近一年内”,我们就只需要告诉保险公司我们一年内的情况就好;

如果告知一年前的问题,就会给自己造成不必要的麻烦,保险公司可能会要求我们提供一年前的检查报告,如果无法提供可能购买保险也要告一段落了。

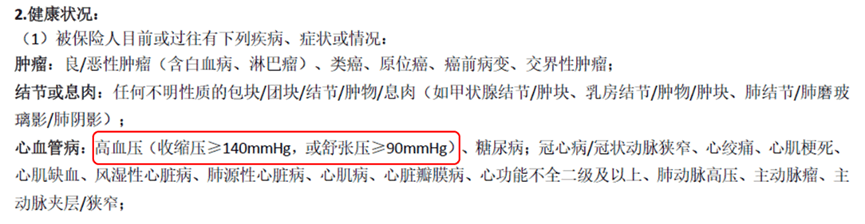

b.注意问询疾病状态

当问到是否有某项疾病时,一定要看清是否规定了疾病程度,如上图问询到“高血压”同时也提及到要“收缩压达到140mmHg或舒张压达到90mmHg”;

如果自己的收缩压是139mmHg,就算是很接近140mmHg了,也是没有必要告知的,给自己造成麻烦的同时也给保险审核人员造成干扰。

C.了解身体状况,保存好病历

健康告知涉及到大量的医学名词,也很难理解,大多数人都很难记清自己过往的所有病史。在填写健康告知前,大家最好把自己的病历和检查报告准备好,方便核对。

在理赔时,保险公司也会根据我们的病历记录,去判断有没有如实告知。健康告知没问题,理赔时才能顺顺利利。

保存好自己的病历,既可以方便充分了解自己的身体健康情况,也利于后期可能发生的理赔。

如果不符合健康告知需要进行核保时,核保结论大致可分为5类

1、正常承保:不影响理赔概率的小问题(比如发生过普通的感冒发烧等)

2、加费承保:对理赔概率影响不算特别大的问题(比如购买重疾险时告知BMI指数28、体重超重等)

3、部分责任除外承保:某项疾病发生理赔的概率极高(比如购买重疾险时告知内容甲状腺结节3级 ,那么核保结果会是除外甲状腺疾病)

4、拒绝承保:容易引起多种疾病的问题(比如购买重疾险时告知体检时癌细胞指标不正常等)

5、延期承保:一段时间内容易发生理赔的问题(比如购买重疾险时告知目前正在发烧,那么核保结果可能会是痊愈多久后再投保)

健康告知本质上就是保司的风险筛选,风险不大的就要承保,有风险就要提高保费,风险大则直接不承保了。保司有巨大动力去扣健康告知,就像成熟的股民会优先考虑亏损一样。所以,建议大家在年轻并健康的时候配置保险!

在了解了「健康告知」后,大家估计还有疑问,比如:

Q:投保前,要先去体检吗?

投保前,完全没必要体检。因为我们投保都是依据现有的资料进行如实告知,不被记录的疾病将来理赔是没问题的。一旦体检查出什么异常结果,反而增加投保难度,属于是节外生枝。

Q:健康告知没问到的疾病,能直接买吗?

具体情况具体分析,因为绝大多数健康告知会问到:2年内有无检查异常或住院情况。

如果2年内有相关异常,即使没明确问到自己的疾病,也不能直接买。这种情况需要进入智能/人工核保,只要符合条件,还是可以正常投保的。

Q:投保后发现未如实告知,怎么办?

如果出险这个情况,按正规流程要联系你的保险顾问,进行补充告知。否则,理赔时容易被拒赔。

健康告知很严格,也是对购买的这份保障的负责,了解清楚,认真对待才能让保险真正起到作用。如果有靠谱的保险经纪人来帮忙就再好不过了。

最后要强调的是,最容易通过健康告知的时候,正是我们最健康的时候,而这个时候估计就是当下。

摘自微信公众号:金石致逺,作者: 致远