很多小伙伴不愿意碰保险,原因之一就是保险条款也太难读了,感觉分分钟就要被坑!

别担心,“保险术语解读”给你解忧。

今天,我们先从5个“期”——犹豫期、等待期、宽限期、复效期和报案期开始,将一些专业保险名词给大家讲明白,降低各位观众老爷的“阅读”难度。

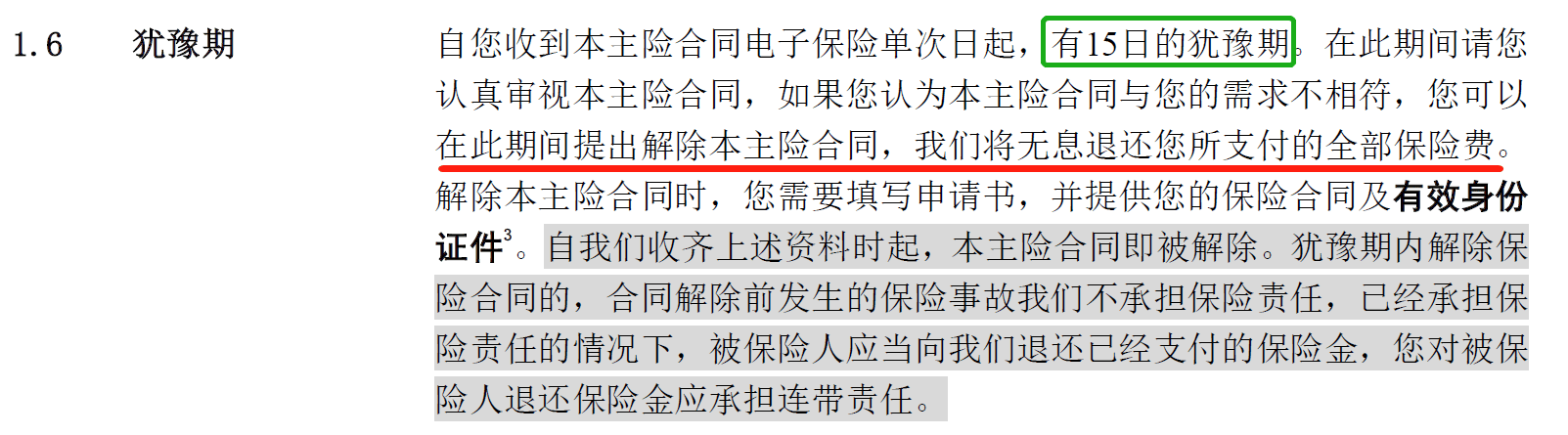

犹豫期是指投保人在收到保险合同(多指保障期限在一年以上的长期险)后10天-15天内,如不同意保险合同内容,可将合同退还保险公司并申请撤销。在此期间,保险公司要同意投保人的申请,撤销合同并退还已收全部保费。

(来自某“医疗险”合同文本)这个就相当于网购时的“7天无理由退货”。购买保险,同样也有“无理由退货”,就叫“犹豫期”。犹豫期是给了投保人一个“后悔”的机会。

在投保后,一定要及时查看保险合同,发现合同和我们理解的有出入或者反悔不想买了,犹豫期内都是可以退保的,所交的保费也不会有任何损失。

难道只有犹豫期才能退保吗?

当然不是,任何时候都可以退保。只是过了犹豫期后再反悔,保险公司会按照“保单现金价值”(又一个专业名词,下次来说说)来办理退保,而现金价值一般都远远低于已交保费。

为了保障自己的利益,我们要充分利用犹豫期,以免造成不必要的损失。

等待期是指保险合同在生效后的指定时间内,即使发生保险事故,也无法获得保险赔偿。

根据保险种类的不同,等待期也各不相同。一般情况下,医疗险的等待期是30天,重大疾病保险的等待期是180天,也有的是90天。很多一年期医疗保险,在续保时,没有等待期。

(来自某“医疗险”合同文本)

(来自某“重疾险”合同文本)

什么?买保险后出险了,保险公司不赔?!

观众老爷消消气!事情不是你想象的那样。之所以设置等待期,一来是为了防止“逆选择”以保护保险公司,二来也是对标准流程投保的投保人的公平。

什么是“逆选择”呢?比如有人觉得身体不舒服了才投保,投保填写健康问卷时却隐瞒情况,买完保险没几天就住院,然后去申请理赔。简单来说,就是为了带病投保,想要薅保险公司的羊毛。保司肯定不允许这个发生,所以在保险条款中做出这个限制。

设置等待期以减少“逆选择”行为其实对其他投保人是有利的。出险的人少了,那么降低了保司的理赔支出,意味着投保这款产品的费率会更低,其他人出险时也可以获得更好的理赔服务。

那万一就是不知情的情况下在等待期出险,咋办?

保险公司会退还所交的保费。另外,为了防止这样的事情发生,趁年轻健康,早买保险。那时候买保险既可以有很多产品可以挑,价格还便宜,因为出险概率越高,费率越高。

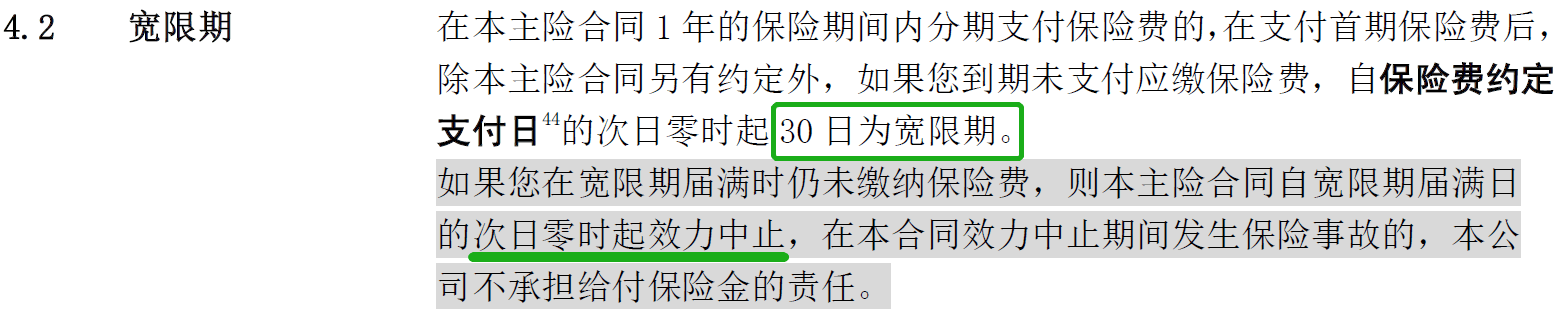

很多保险的保险期间长达数十年,保费也是分好多年交的。要是不小心忘了缴费,或者一时手头紧,没钱交保费,那保险不就失效了吗?

大家可以放心,长期保险一般都会有60天的宽限期,只要在60天内补交保费即可,而且出险保险公司也赔。也就是逾期缴费还享受保障。

(来自某“医疗险”合同文本)这是一个福利,说白了,保险公司也不希望流失你这个客户啊!

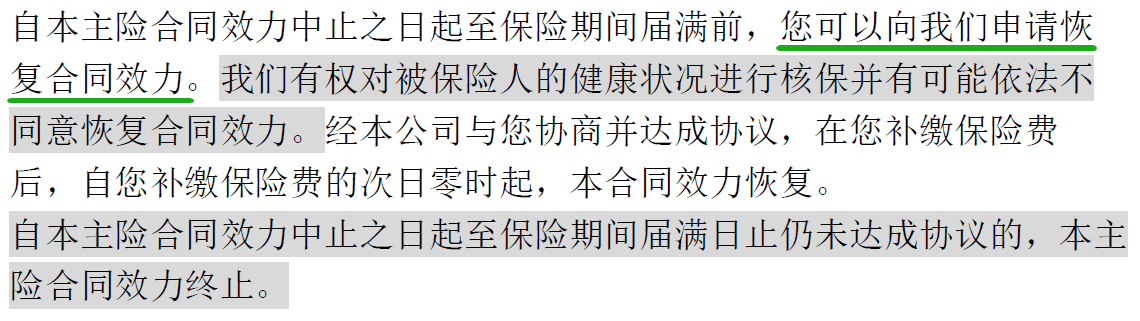

那如果忘记缴费超过了60天,咋办?还有复效期!

60天宽限期还是忘了缴费,这时候保单就进入到保险合同中止期(注意是中止≠终止)。

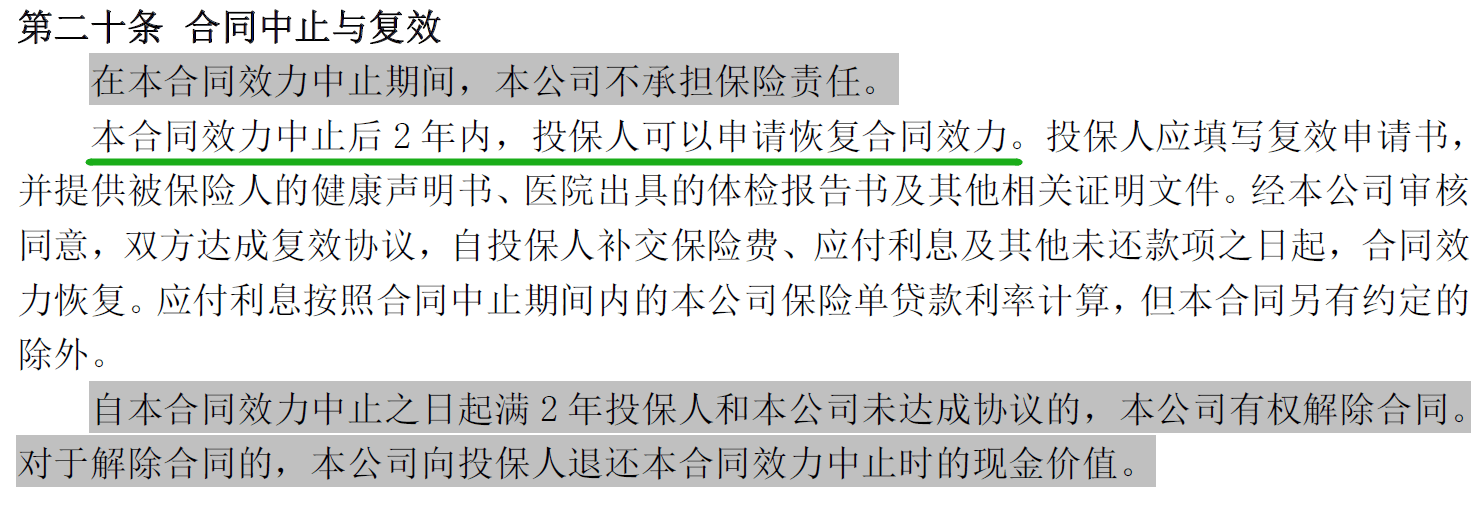

此时保险合同暂时失去效力,在效力中止后的2年内,还可申请保单复效,让已经失效的保单“起死回生”。

(来自某“医疗险”合同文本)

(来自某“重疾险”合同文本)但这里要提醒大家,办理复效时,需要重新计算等待期!

那意味着,在保险公司同意复效之日起的90天或者180天内,如果发病,保险公司只会退还保费,而不是赔付保额。

所以,购买保险后一定要做好保单管理,别做错缴费,避免不必要的损失。此时,体现出有专业保险经纪人的重要性。

最后一个“期”是关乎理赔的。

为了方便理赔,也为了避免保险公司误判意外或疾病的原因和后果,我们需要在出险后的一定时限内,向保险公司报案。

一般来说,寿险、重大疾病保险、医疗保险最好在10天内报案,意外险应该在48小时内通知保险公司。

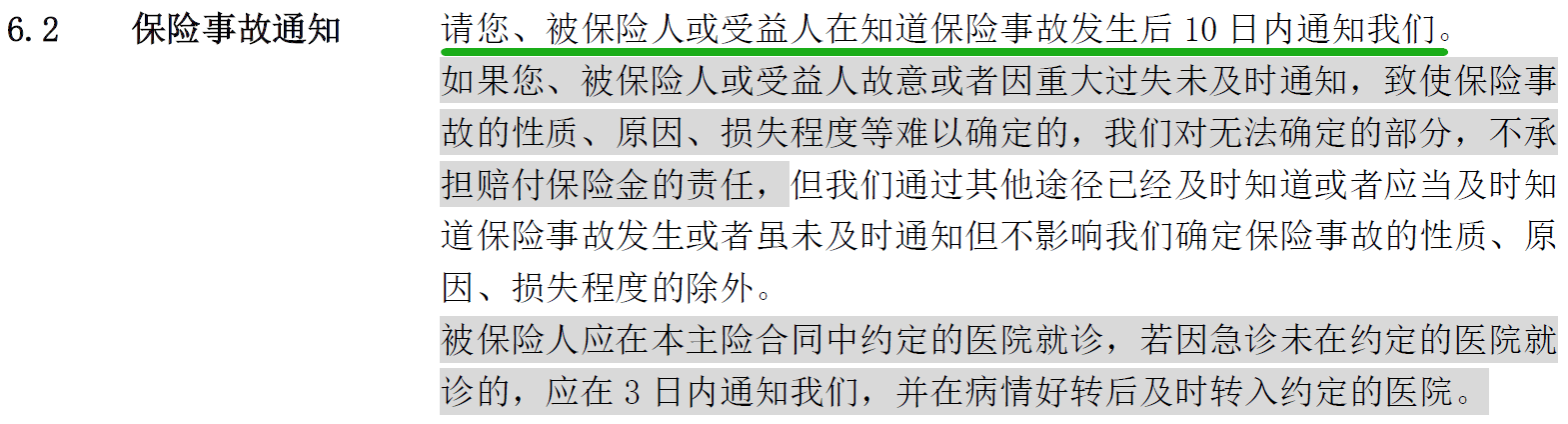

(来自某“医疗险”合同文本)

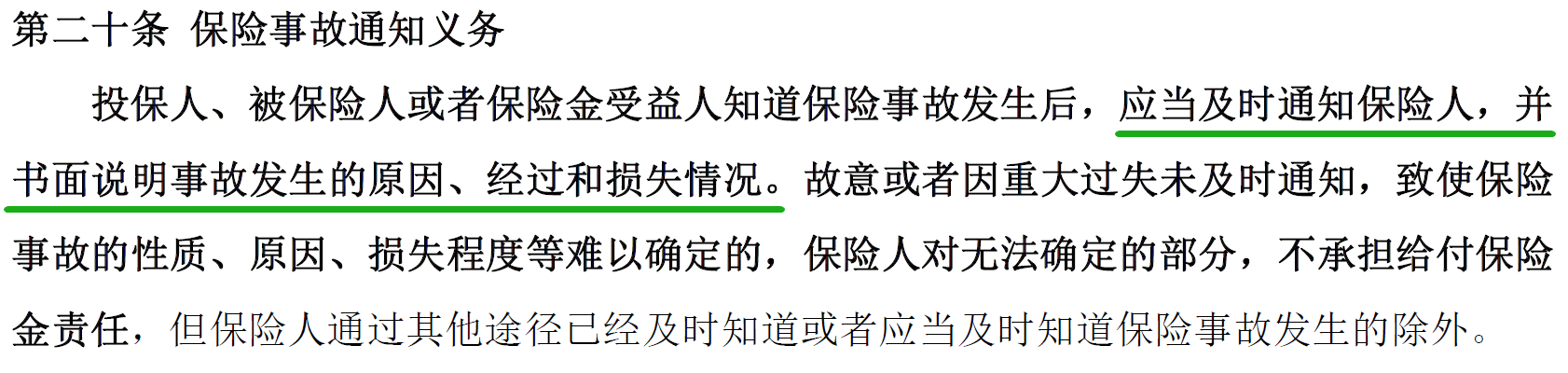

(来自某“意外险”合同文本)很多人在出险时会下意识会选择报警和送医院就医,很少人会想到第一时间给保险公司打电话报案,在进行医疗费的医保报销时,才会想到保险。这样的操作很容易错过报案时效,从而导致理赔失效。

保险合同是投保人与保险人约定保险权利义务关系的协议,具有法律效应

摘自微信公众号:金石致逺,作者: 致远