人保金医保百万医疗险上线了,由真正的大公司人保寿险承保,可保证续保20年。

这次换个角度,来看看这个新产品怎么样。

要知道,百万医疗险能否顺利理赔,必须得同时满足8个条件。

①符合投保要求②过了等待期

③去了符合要求的医院

④属于保险责任

⑤花费合理且必需

⑥不属于免责条款

⑦超过了免赔额

⑧理赔材料齐全

那就从这8个方面出发,详细分析一下人保金医保百万医疗险。

1.符合投保要求

可不是任何人都能买,被保险人必须同时符合3个条件。

①年龄介于出生满28天-60岁期间,无需先主动体检。

②职业属于1-4类,不可乱填。

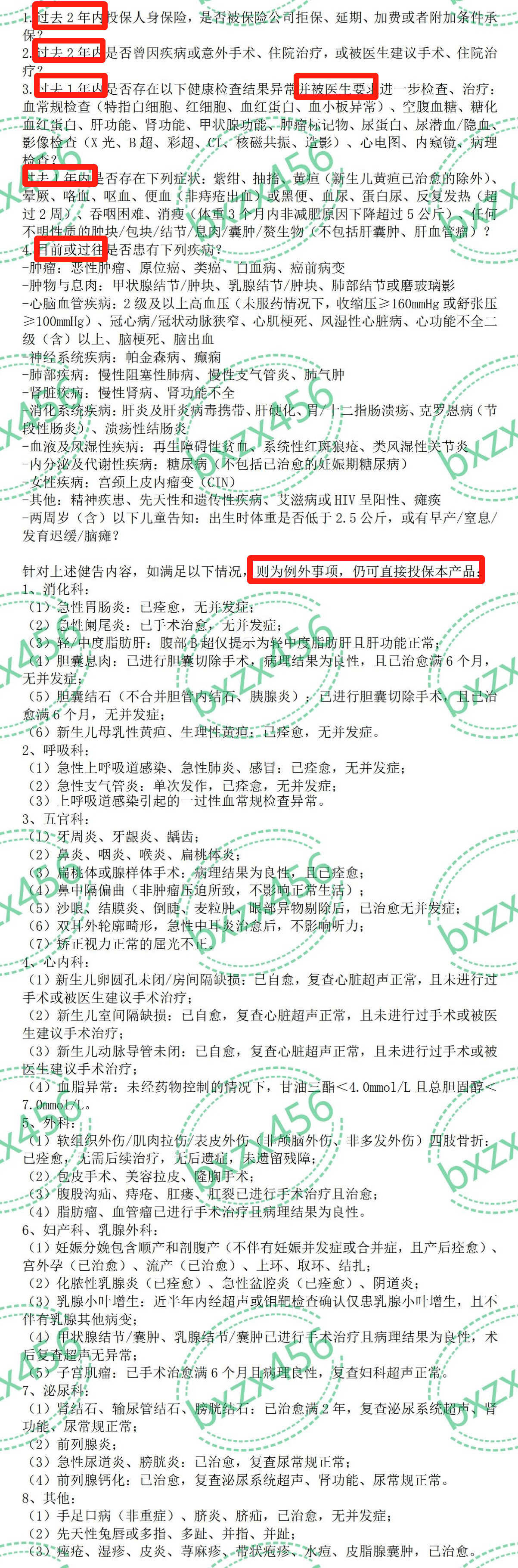

③能通过健康告知或智能核保,要知道绝大多数拒赔都是因为投保时未如实告知造成的。

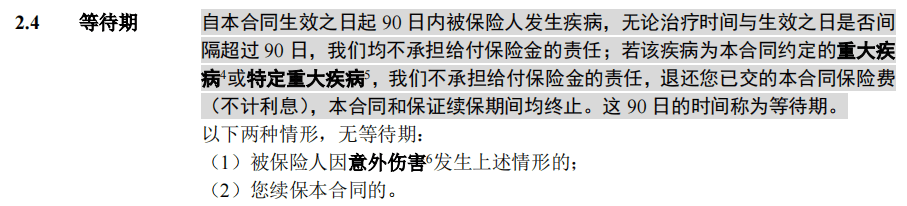

人保金医保百万医疗险的健康告知相对宽松,如有符合的情况,则需如实告知走智能核保。不确定自己的身体情况能不能买,可添加微信(bxzx456)问清楚~2.过了等待期为了防止带病投保这种逆选择,健康险一般都有等待期。 这90天内因病出险,或者这90天内检查异常但延续到90天后治疗的,都不予报销。而且,这90天内确诊合同约定的120种重疾或20种特定重疾,也不予报销,同时合同终止并退费。所以,综合健康告知、等待期,至少能告诉我们保险这东西该早点买。3.去了符合要求的医院可不是你去哪治疗都能报销,得在合同要求的医院就医。

这90天内因病出险,或者这90天内检查异常但延续到90天后治疗的,都不予报销。而且,这90天内确诊合同约定的120种重疾或20种特定重疾,也不予报销,同时合同终止并退费。所以,综合健康告知、等待期,至少能告诉我们保险这东西该早点买。3.去了符合要求的医院可不是你去哪治疗都能报销,得在合同要求的医院就医。 如果是质子重离子治疗,也必须去符合要求的医院。

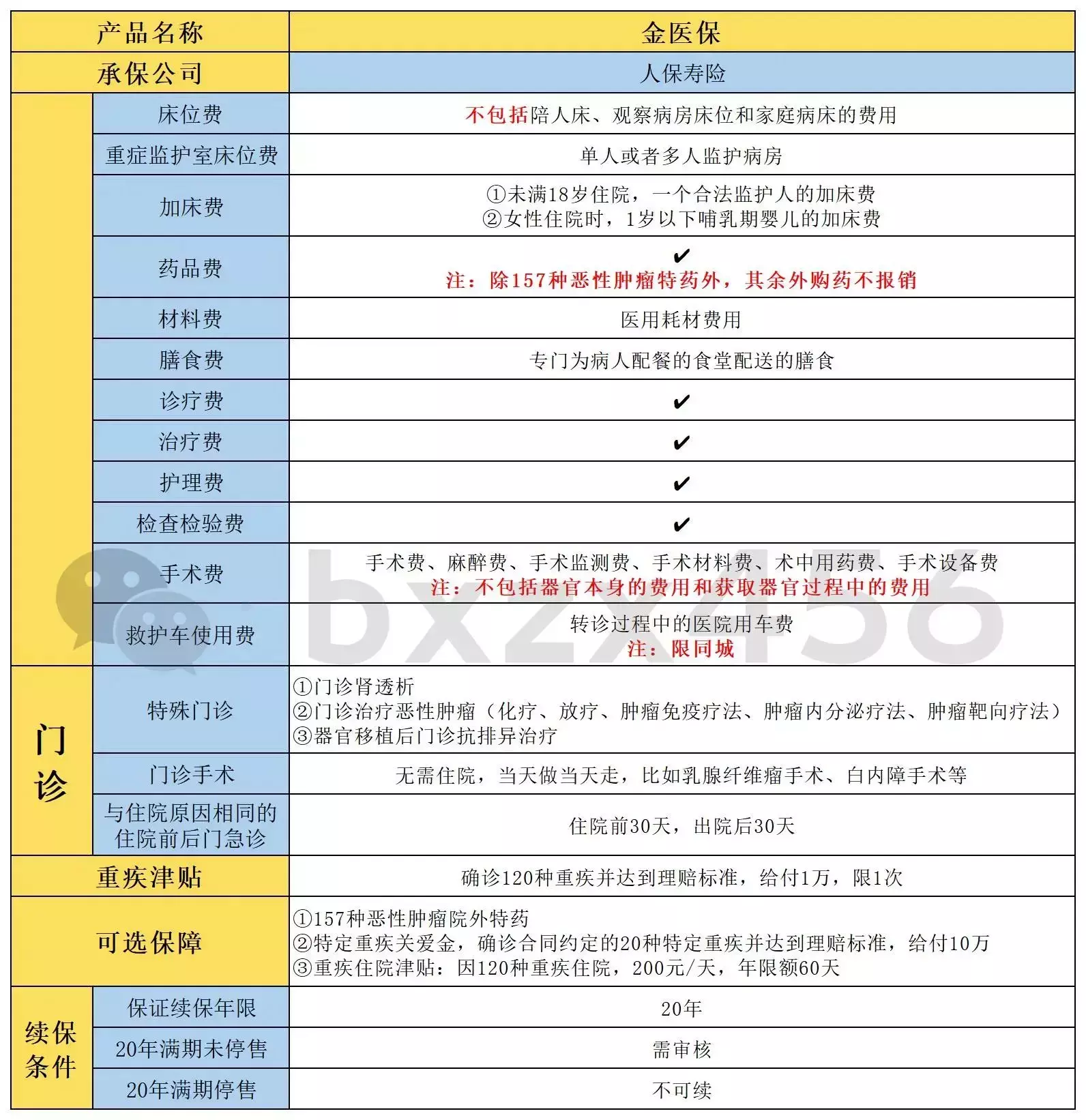

如果是质子重离子治疗,也必须去符合要求的医院。 根据官网信息,人保金医保百万医疗险的质子重离子治疗目前仅限上海市质子重离子医院,即复旦大学附属肿瘤医院质子重离子中心。4.花费属于保险责任并非在医院花的任何钱都能报销,必须得是合同约定的花费。

根据官网信息,人保金医保百万医疗险的质子重离子治疗目前仅限上海市质子重离子医院,即复旦大学附属肿瘤医院质子重离子中心。4.花费属于保险责任并非在医院花的任何钱都能报销,必须得是合同约定的花费。 比如药品费不包括外购药,但如果附加恶性肿瘤院外特药责任,则可以报销合同列出的157种特定药品,包括2种CAR-T药品费。特别提醒:除157种癌症靶向药外,其余外购药都不予报销!再比如普通门诊,人保金医保百万医疗险同样不予报销。5.花费合理且必需条款对此也有解释,如下。

比如药品费不包括外购药,但如果附加恶性肿瘤院外特药责任,则可以报销合同列出的157种特定药品,包括2种CAR-T药品费。特别提醒:除157种癌症靶向药外,其余外购药都不予报销!再比如普通门诊,人保金医保百万医疗险同样不予报销。5.花费合理且必需条款对此也有解释,如下。 比如因为意外住院,你说你买点治疗糖尿病的药存着,这显然不合理。6.不属于免责条款免责条款就是告诉你哪些费用不能报销,一定要提前有个了解。

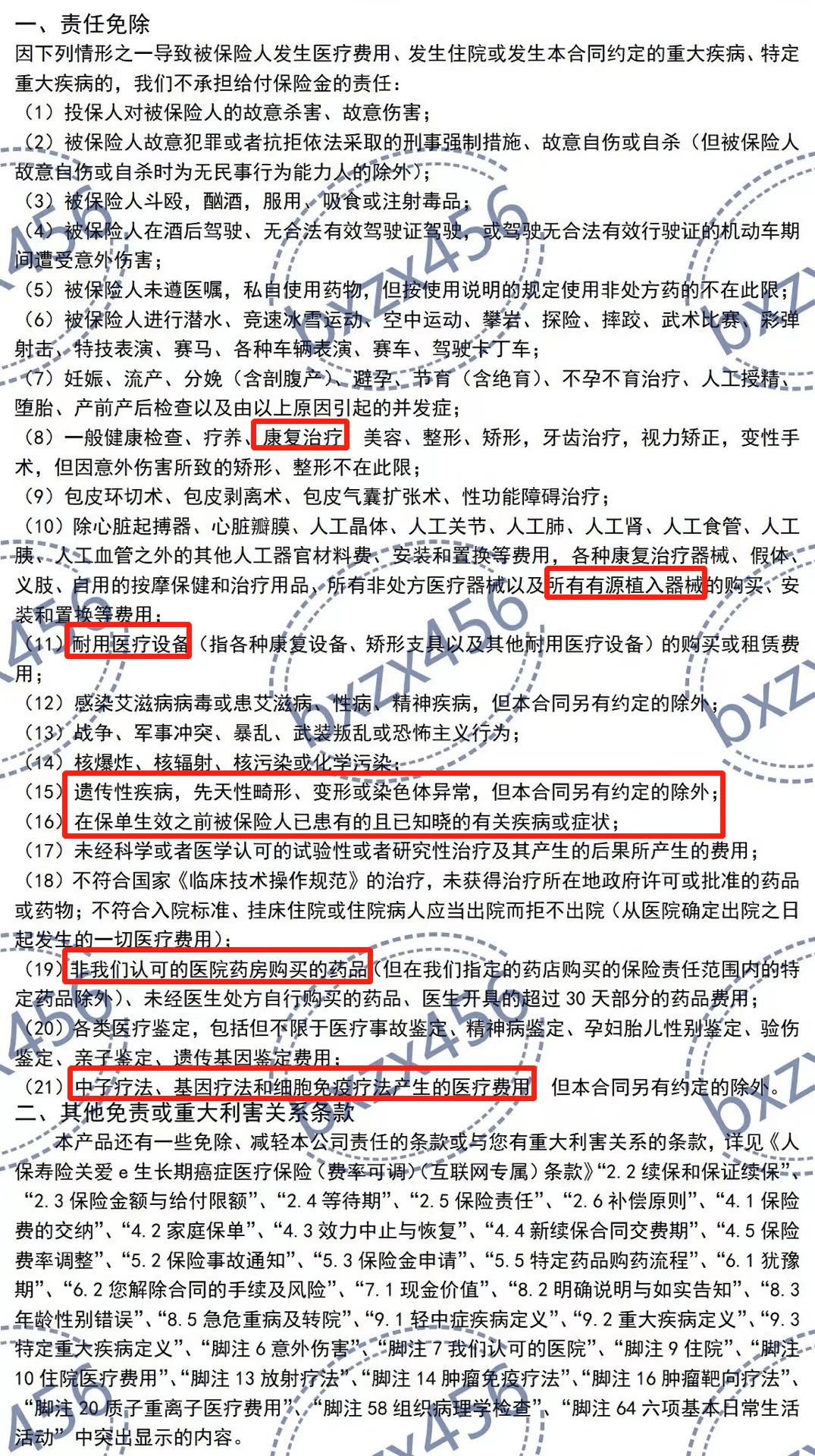

比如因为意外住院,你说你买点治疗糖尿病的药存着,这显然不合理。6.不属于免责条款免责条款就是告诉你哪些费用不能报销,一定要提前有个了解。 人保金医保百万医疗险免责条款有21条,都非常重要,特别是这5条。第(10)条:免责有源植入医疗器械,比如癌痛患者会用到的植入式药物泵。第(11)条:免责耐用医疗设备,比如助听器。第(16)条:免责既往症,比如高血压1级可以直接买人保金医保百万医疗险,但后续高血压相关治疗费用就会被当作既往症免责。第(19)条:免责外购药,附加恶性肿瘤院外特药责任后也仅限《药品清单》所列157种特药,其余外购药不报销。第(21)条:免责细胞免疫疗法,比如CAR-T疗法就属于细胞免疫疗法,除药品费外的其余相关费用不予报销。7.超过免赔额人保金医保百万医疗险的一般医疗和60种轻中症医疗共用1万免赔额,但无理赔每年可减少1000元,最多减少3000元。不管是个人投保还是家庭单,有一个人理赔过,则恢复至1万免赔额。但确诊合同约定的120种重大疾病,则0免赔。8.理赔材料齐全因材料不齐造成的拒赔案例也不少,特别是把发票原件丢了这种情况。

人保金医保百万医疗险免责条款有21条,都非常重要,特别是这5条。第(10)条:免责有源植入医疗器械,比如癌痛患者会用到的植入式药物泵。第(11)条:免责耐用医疗设备,比如助听器。第(16)条:免责既往症,比如高血压1级可以直接买人保金医保百万医疗险,但后续高血压相关治疗费用就会被当作既往症免责。第(19)条:免责外购药,附加恶性肿瘤院外特药责任后也仅限《药品清单》所列157种特药,其余外购药不报销。第(21)条:免责细胞免疫疗法,比如CAR-T疗法就属于细胞免疫疗法,除药品费外的其余相关费用不予报销。7.超过免赔额人保金医保百万医疗险的一般医疗和60种轻中症医疗共用1万免赔额,但无理赔每年可减少1000元,最多减少3000元。不管是个人投保还是家庭单,有一个人理赔过,则恢复至1万免赔额。但确诊合同约定的120种重大疾病,则0免赔。8.理赔材料齐全因材料不齐造成的拒赔案例也不少,特别是把发票原件丢了这种情况。 特别提醒:一定一定要保存好发票原件!

特别提醒:一定一定要保存好发票原件!![]() 综合来看,人保金医保百万医疗险并非想象中那么好,个人觉得比好医保20年版强,但比不上蓝医保。别觉得免赔额递减是优势,顶多就是能多报销3000块,可你别忘了买保险的目的是应对大额医疗花费。你看那个免责条款,真的非常不友好,特别是免责有源植入医疗器械这一点,同类产品真不多见。比如植入式药物泵,便宜的一两万,贵的十几万,可别捡了芝麻丢了西瓜。所以,如果健康告知或者核保能通过,又想买保证续保20年的百万医疗险,建议优先看看太平洋蓝医保。这产品免责条款就友好很多,或许这才是百万医疗险该考虑的重点。

综合来看,人保金医保百万医疗险并非想象中那么好,个人觉得比好医保20年版强,但比不上蓝医保。别觉得免赔额递减是优势,顶多就是能多报销3000块,可你别忘了买保险的目的是应对大额医疗花费。你看那个免责条款,真的非常不友好,特别是免责有源植入医疗器械这一点,同类产品真不多见。比如植入式药物泵,便宜的一两万,贵的十几万,可别捡了芝麻丢了西瓜。所以,如果健康告知或者核保能通过,又想买保证续保20年的百万医疗险,建议优先看看太平洋蓝医保。这产品免责条款就友好很多,或许这才是百万医疗险该考虑的重点。

摘自微信公众号:百万医疗险,作者:微信(bxzx456)蓝医保长期医疗险(20年期费率可调)-个人版、家庭版-支持人工核保版在线官网投保地址(手机扫描二维码):