写在前面:2019年,我帮一个保险客户逆风翻盘争取了100%全额40万理赔,之后,便开始陆陆续续接到很多保险拒赔求助,至今为止,经手的拒赔案例掐指一算半百应该有了。在这些保险拒赔案例中,有几百块理赔金的意外险,有几千上万块理赔金的医疗险,还有几十上百万理赔金的重疾险(最高160万)。 在这过程中,我见识了千奇百怪的拒赔案例,积累了丰富的保险理赔尤其是争取理赔的经验,已经做了很多次类似《从保险拒赔到防范拒赔的专业化服务》的课程分享,也为我的团队赋予了“以终为始,更专业更全面做保障服务”的风气。

在这过程中,我见识了千奇百怪的拒赔案例,积累了丰富的保险理赔尤其是争取理赔的经验,已经做了很多次类似《从保险拒赔到防范拒赔的专业化服务》的课程分享,也为我的团队赋予了“以终为始,更专业更全面做保障服务”的风气。

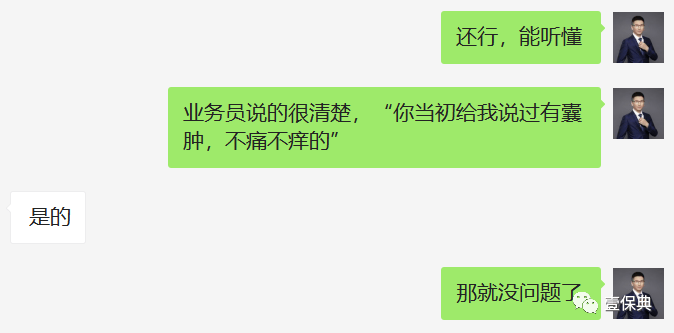

已征得案例本人同意,本文写今年7月份刚结束的一个拒赔咨询,希望对大家有参考借鉴意义。01业务员的错应该谁买单?2021年6月2日,客户李女士(化名)找到我,说她2020年9月投保某保险公司某重疾险,2021年4月份被确诊XX癌症,申请理赔时,保险公司以投保前有XX囊肿拒赔(与所患癌症相关)。李女士跟我说,她在投保的时候告知了业务员,说自己有XX囊肿,当时业务员说没问题,并帮助李女士完成投保。

已征得案例本人同意,本文写今年7月份刚结束的一个拒赔咨询,希望对大家有参考借鉴意义。01业务员的错应该谁买单?2021年6月2日,客户李女士(化名)找到我,说她2020年9月投保某保险公司某重疾险,2021年4月份被确诊XX癌症,申请理赔时,保险公司以投保前有XX囊肿拒赔(与所患癌症相关)。李女士跟我说,她在投保的时候告知了业务员,说自己有XX囊肿,当时业务员说没问题,并帮助李女士完成投保。

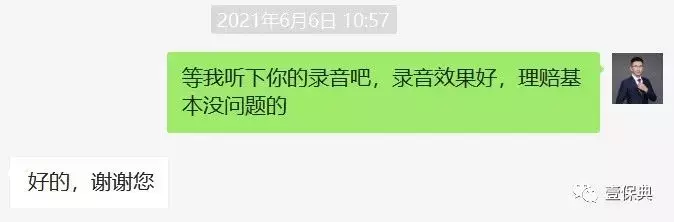

我问李女士是否有证据,她说有和业务员沟通的通话录音。我听了录音,确认业务员承认了当时知晓李女士有XX囊肿的事实。

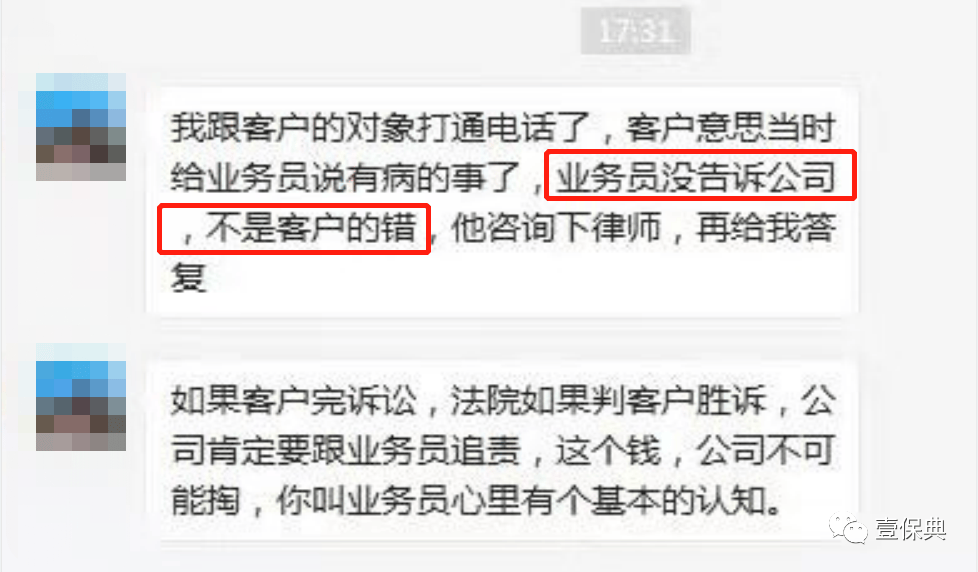

我心想,妥了,100%能赔!让我万万没想到的是,对方竟然如此无耻!从李女士给我的一个聊天截图显示,保险公司某经理明明知道了业务员违规,不仅没有想着帮忙争取理赔,反而说帮忙争取“退保费”!

我心想,妥了,100%能赔!让我万万没想到的是,对方竟然如此无耻!从李女士给我的一个聊天截图显示,保险公司某经理明明知道了业务员违规,不仅没有想着帮忙争取理赔,反而说帮忙争取“退保费”!

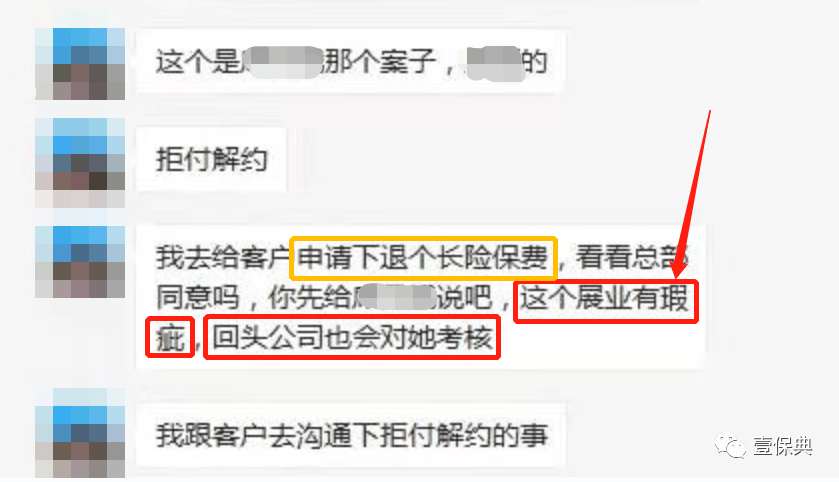

申请下退个长险保费!这个展业有瑕疵,回头公司也会对她考核!

申请下退个长险保费!这个展业有瑕疵,回头公司也会对她考核!

什么意思?你明明已经知道了是业务员的错,不想着给客户争取理赔,却去给客户申请退保费?

怎么的?你如果不申请,你们公司连保费都不给退吗?明明是你们业务员的过错,却要让客户来承担被拒赔的损失?你们的客户都已经确诊癌症了,急需救命钱,你们不仅不赔这几十万,反而只赔几千块保费?是你们良心被狗吃了,还是觉得消费者都是啥子好糊弄?

哎玛,气得我肝疼!

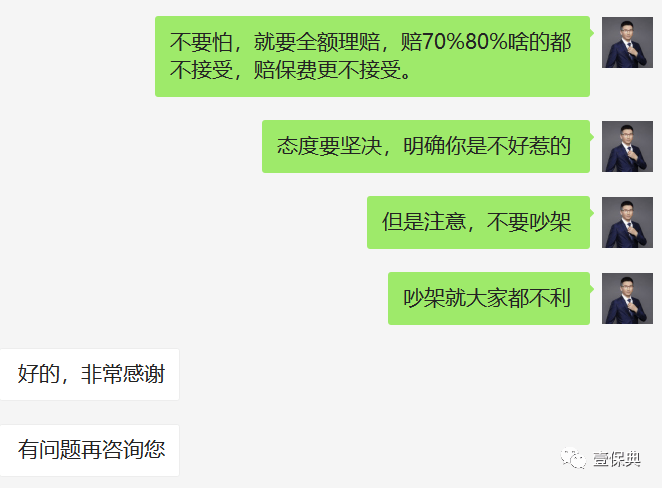

我告诉李女士先别急,业务员的错,不该她来承担,况且手里有证据,必须要争取理赔,而且是争取全额理赔!随后给了李女士后续具体的操作步骤。

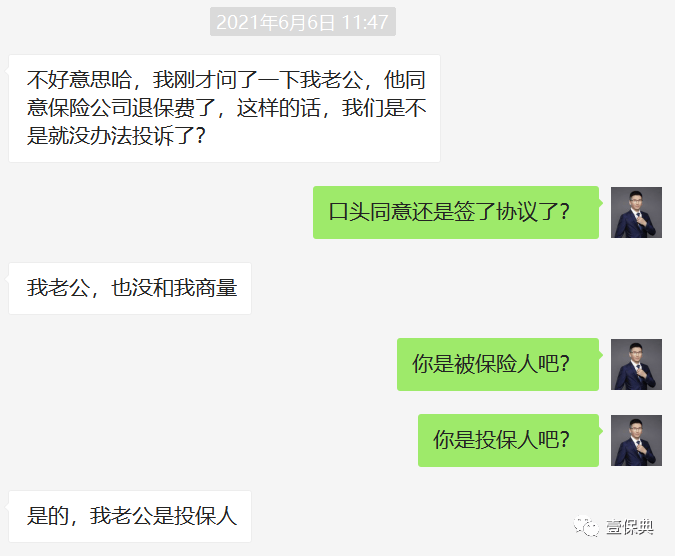

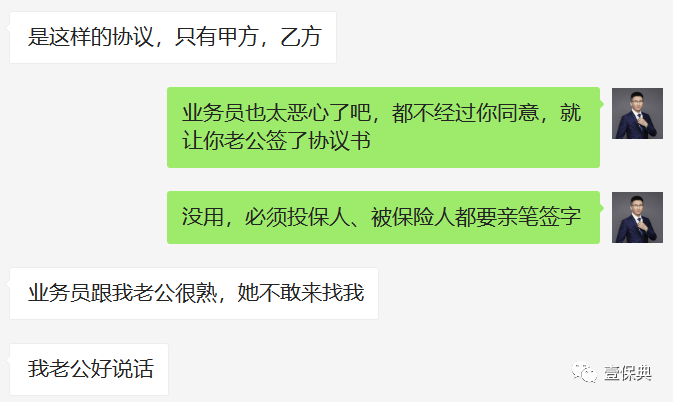

02骚操作又来了2021年6月6日,李女士跟我说,业务员找到她老公,已经签了理赔协议书,同意拒赔,退还保费,合同解除。

02骚操作又来了2021年6月6日,李女士跟我说,业务员找到她老公,已经签了理赔协议书,同意拒赔,退还保费,合同解除。

我都惊呆了,业务员居然偷偷找到投保人,“求情+忽悠”让投保人签了拒赔协议书,而患了癌症的被保险人毫不知情!

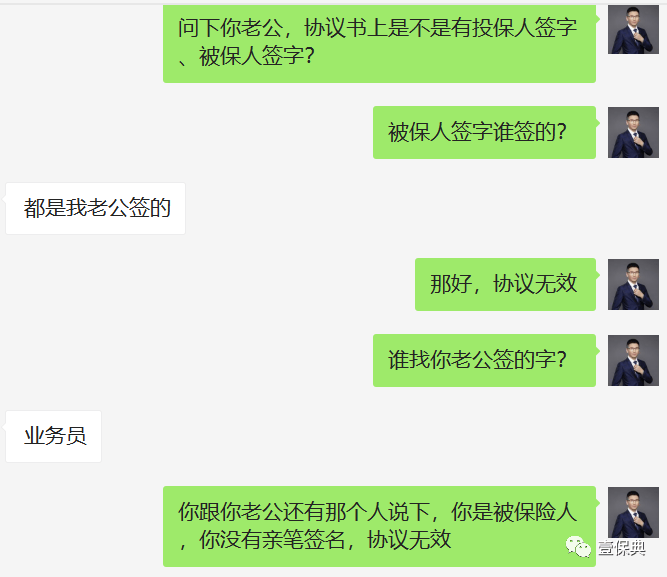

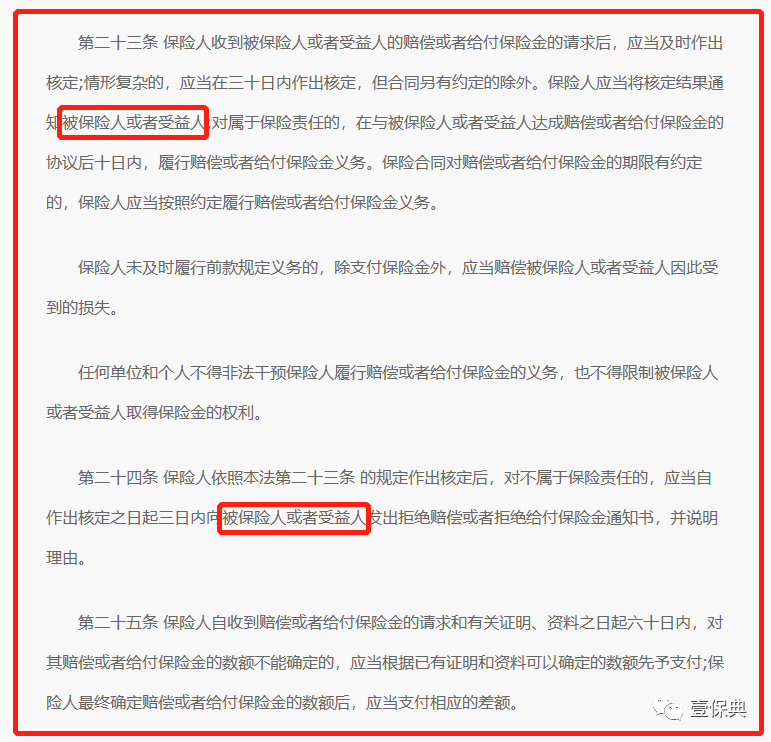

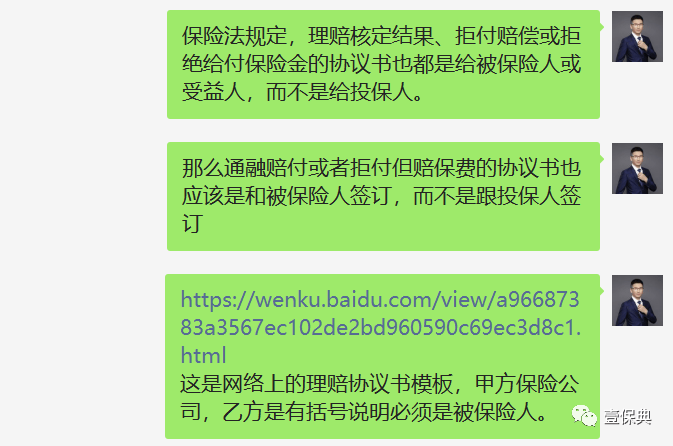

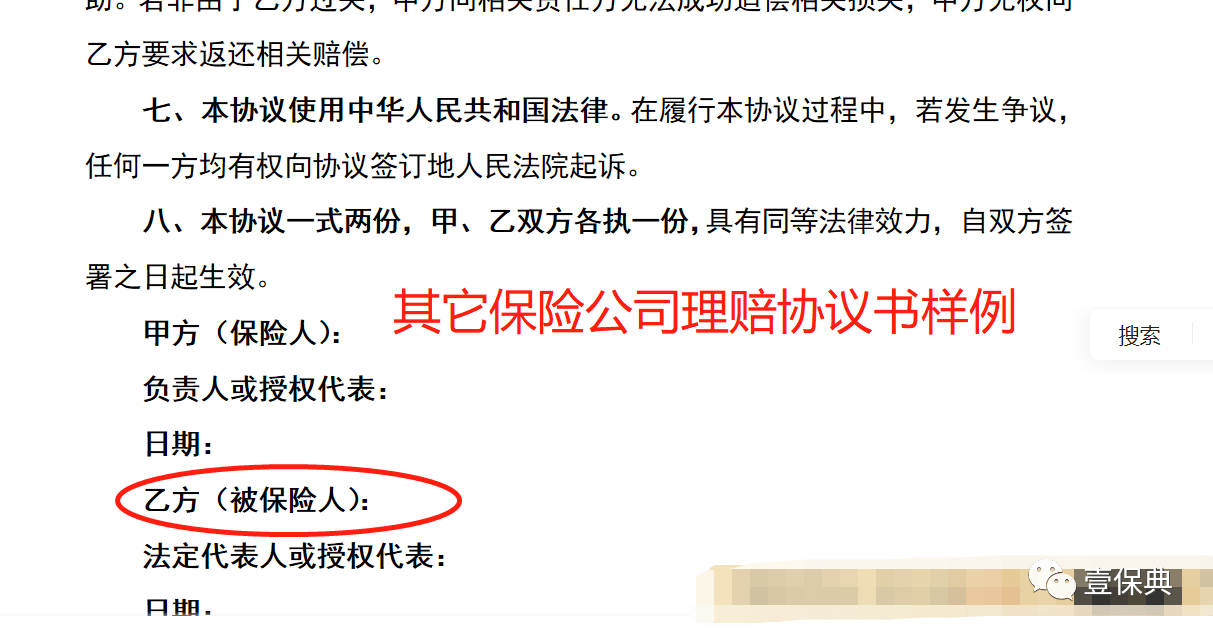

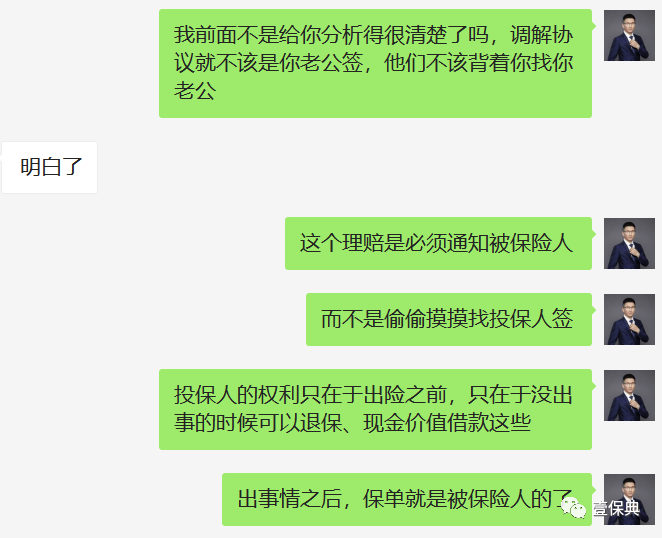

我都惊呆了,业务员居然偷偷找到投保人,“求情+忽悠”让投保人签了拒赔协议书,而患了癌症的被保险人毫不知情! 如上图,《保险法》里明确规定,保险理赔的核定结果是“通知被保险人或者受益人”,而不是通知投保人!而且,一般保险公司的理赔协议书底部的乙方必须是被保险人,或者投保人和被保险人俱在。这种规则在保险合同、投保单等文件也是通用的,都是必须有被保险人签字。

如上图,《保险法》里明确规定,保险理赔的核定结果是“通知被保险人或者受益人”,而不是通知投保人!而且,一般保险公司的理赔协议书底部的乙方必须是被保险人,或者投保人和被保险人俱在。这种规则在保险合同、投保单等文件也是通用的,都是必须有被保险人签字。

而这个保险公司就厉害了,拿出来的理赔协议书底部签字的地方只有甲方乙方,根本不提被保险人!我暂时没找到相关法律条款,但从经验判断,这就是违规的!

而这个保险公司就厉害了,拿出来的理赔协议书底部签字的地方只有甲方乙方,根本不提被保险人!我暂时没找到相关法律条款,但从经验判断,这就是违规的!

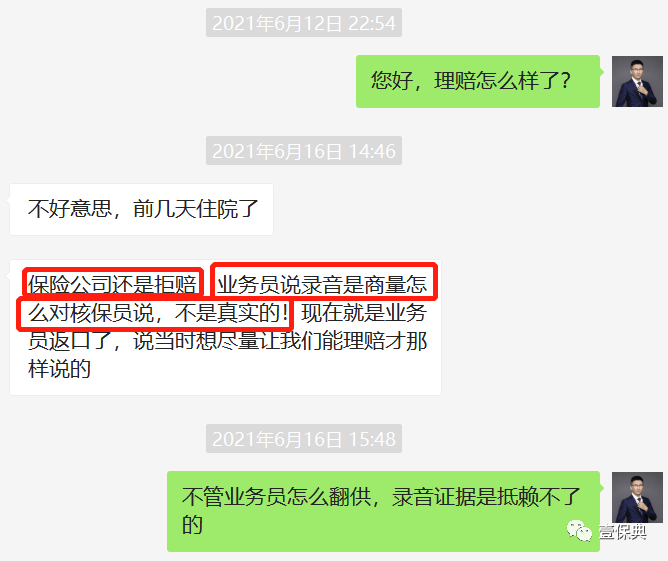

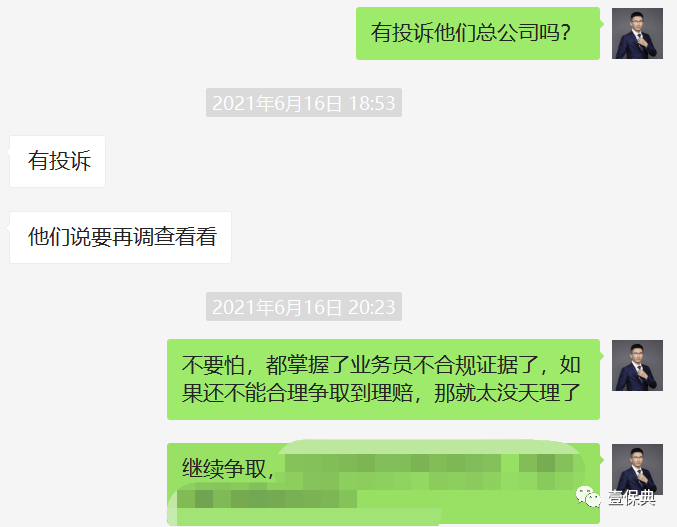

试想一下,如果李女士没有向我咨询,到这里会是什么结果?我让李女士跟保险公司以及她老公声明他们签的协议无效,然后继续争取理赔。03来了,来了,骚操作又来了!2021年6月16日,业务员居然翻供了!说当时打电话的时候是为了商量怎么对核保员(核赔员)说,不是真实的。我TM都笑了,这么小儿科的抵赖方法怎么好意思用出来?

试想一下,如果李女士没有向我咨询,到这里会是什么结果?我让李女士跟保险公司以及她老公声明他们签的协议无效,然后继续争取理赔。03来了,来了,骚操作又来了!2021年6月16日,业务员居然翻供了!说当时打电话的时候是为了商量怎么对核保员(核赔员)说,不是真实的。我TM都笑了,这么小儿科的抵赖方法怎么好意思用出来?

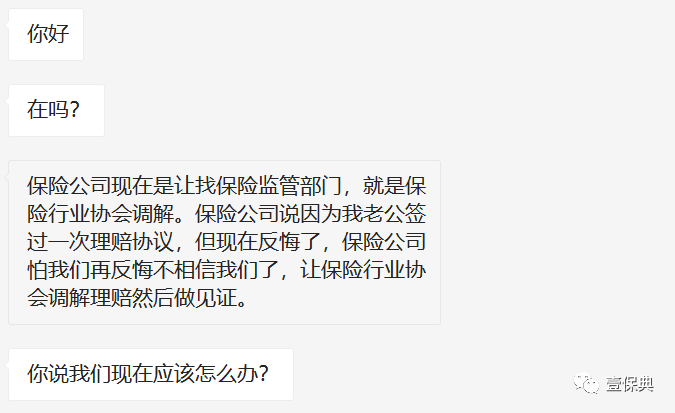

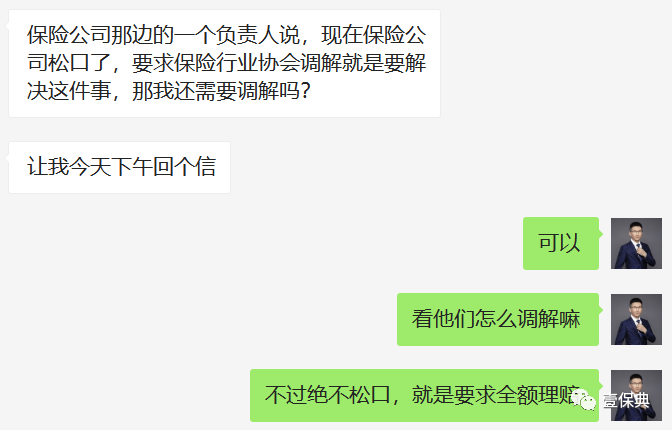

2021年7月6日,李女士说,保险公司找保险行业协会来协调了,说“因为我老公签过一次理赔协议,但现在反悔了,保险公司怕我们再反悔不相信我们了”。我真的是!无语啊!你保险公司那个协议书有没有问题自己心里没点AC数吗?你们如果没有违规操作,谁能反悔的了?还怕别人反悔不相信别人了,就你们这样的理赔服务,该说不相信这句话的是客户吧?不要脸,呸!

2021年7月6日,李女士说,保险公司找保险行业协会来协调了,说“因为我老公签过一次理赔协议,但现在反悔了,保险公司怕我们再反悔不相信我们了”。我真的是!无语啊!你保险公司那个协议书有没有问题自己心里没点AC数吗?你们如果没有违规操作,谁能反悔的了?还怕别人反悔不相信别人了,就你们这样的理赔服务,该说不相信这句话的是客户吧?不要脸,呸!

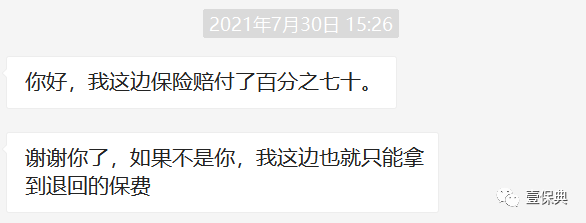

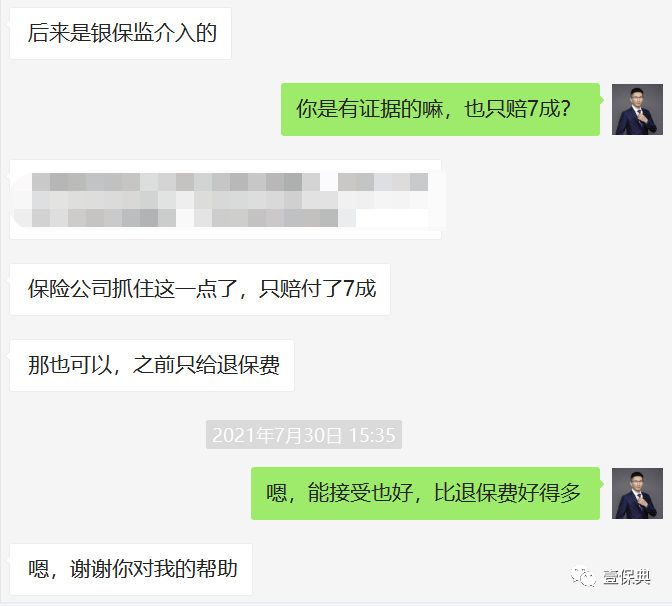

04赔了,但有点遗憾7月份,我因为其它事情很忙,就没有跟这个理赔案子了。7月30日,李女士跟我说保险公司赔了,赔70%保额。

04赔了,但有点遗憾7月份,我因为其它事情很忙,就没有跟这个理赔案子了。7月30日,李女士跟我说保险公司赔了,赔70%保额。

最终只赔了70%,而我的预想是100%理赔。虽然保险公司又抓住点理由来扯,但我觉得继续争取还是可以100%理赔的。但李女士已经接受了70%的理赔,她也有她的一些考虑,我只能尊重她的决定。05相关问题1、保险业务员展业有问题,保险公司要担责吗?答:《保险法》第一百二十七条 保险代理人根据保险人的授权代为办理保险业务的行为,由保险人承担责任。意思就是:业务员因失误给客户造成损失,由保险公司承担赔偿责任。保险公司再如何追究业务员也不关客户的事。

最终只赔了70%,而我的预想是100%理赔。虽然保险公司又抓住点理由来扯,但我觉得继续争取还是可以100%理赔的。但李女士已经接受了70%的理赔,她也有她的一些考虑,我只能尊重她的决定。05相关问题1、保险业务员展业有问题,保险公司要担责吗?答:《保险法》第一百二十七条 保险代理人根据保险人的授权代为办理保险业务的行为,由保险人承担责任。意思就是:业务员因失误给客户造成损失,由保险公司承担赔偿责任。保险公司再如何追究业务员也不关客户的事。

06一点心里话我写出这些案例来,并不是为了恐吓大家,而是希望能给大家一点参考和借鉴。保险行业已经越来越透明、越来越好,不专业的、没底线的业务员也在慢慢被行业淘汰掉,所以,请大家理性看待保险拒赔,给我们多一点信心。

摘自微信公众号:壹保典,作者:明亚经纪人许盛虎