保险合同就是文字条款,不好好分辨解读,谬误之大,可能超乎你的想象。

01提前给付

这是一个老梗了,但真的还有很多很多人不懂,本文涉及到了,必须再解释一遍。

平安福、国寿福之类终身寿险附加提前给付重疾险,给人感觉就是“得了病之后,保险公司会提前赔钱,好拿去治病”,很多保险销售员还真是这样给消费者宣传。

今天,本文郑重告诉大家,你们的理解是错误的!提前给付绝对不是提前赔钱的意思!

平安福的主险是终身寿险,应该是身故的时候才赔,如果还没身故却得了附加重疾险中的重大疾病,那么把身故才能赔的保额,在客户生大病的时候赔,从死了才赔提前到活着的时候赔,这叫提前给付。

明白了吗?没明白多看几遍。

02

确诊给付第二个老梗,但还是得说说。重大疾病保险确实都是“确诊给付”,但是,“确诊”跟你们想的完全不一样,你们可能觉得医生说这是某重大疾病,就可以找保险公司理赔了,但实际上,重疾险确诊没那么“快”,而且至少有3种情况:

第一种,拿到病理分析保告、诊断证明,就可以找保险公司理赔了,比如癌症、全残类疾病,这是最接近你们想象的确诊。

第二种,必须做了某种手术才算确诊,比如重大器官移植术、冠状动脉搭桥手术等,没做手术是不赔的。

第三种,必须持续较长时间,达到了某种状态才算确诊,比如脑中风后遗症、脑炎后遗症、瘫痪等,要持续180日仍遗留后遗症才算确诊,才能去理赔。

懂了没?

03

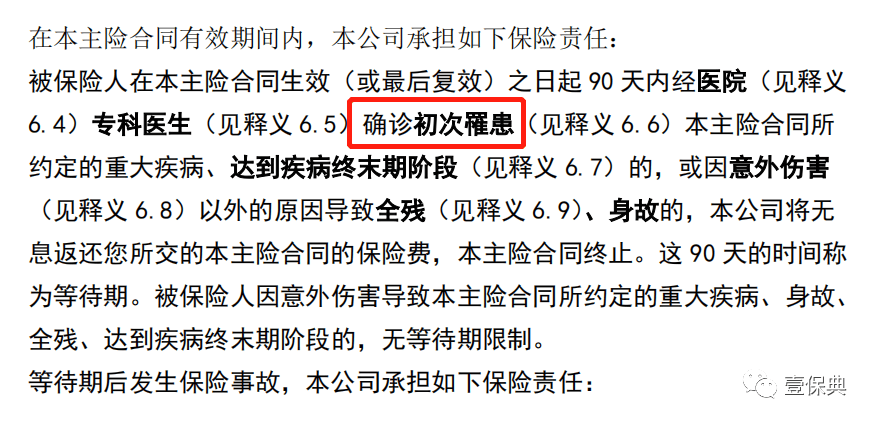

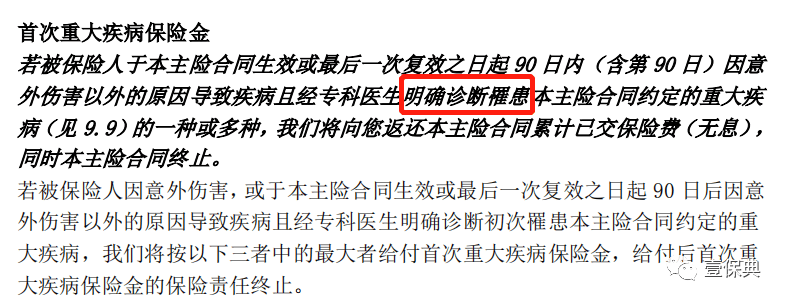

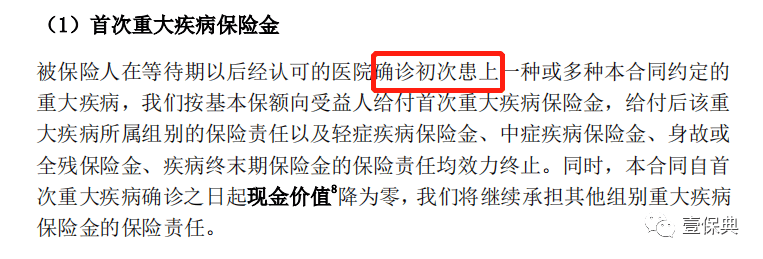

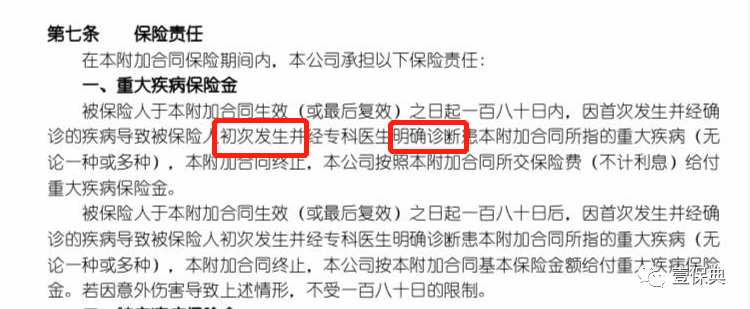

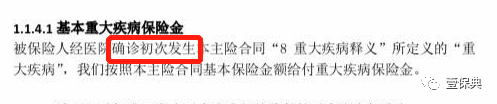

重疾险的确诊重疾险条款中,关于疾病“确诊”这几个字也有很大的差别。如图:

“确诊初次罹患”、“明确诊断罹患”、“确诊初次患上”、“初次罹患并被确诊”、“初次发生并明确诊断”、“确诊初次发生”,是不是感觉差不多?来看个案例:小A投保了一份重疾险,之后单位组织体检,发现小A乳腺结节有问题,医生建议进一步检查,小A也吓坏了,依言去做了穿刺活检。半个月后检查结果出来了,乳腺癌。小A翻看保险合同,发现等待期刚过,于是提起理赔申请。

“确诊初次罹患”、“明确诊断罹患”、“确诊初次患上”、“初次罹患并被确诊”、“初次发生并明确诊断”、“确诊初次发生”,是不是感觉差不多?来看个案例:小A投保了一份重疾险,之后单位组织体检,发现小A乳腺结节有问题,医生建议进一步检查,小A也吓坏了,依言去做了穿刺活检。半个月后检查结果出来了,乳腺癌。小A翻看保险合同,发现等待期刚过,于是提起理赔申请。

你觉得小A会获得理赔吗?这是有真实案例的哦。

说结论吧:

如果条款写的是“明确诊断罹患”,且没有其它条款,会理赔。

如果条款写的是“确诊初次罹患”、“确诊初次患上”、“确诊初次发生”之类,理赔概率大,但有纠纷可能。

如果条款写的是“初次发生并明确诊断”、“初次患病并确诊”之类,拒赔概率大。

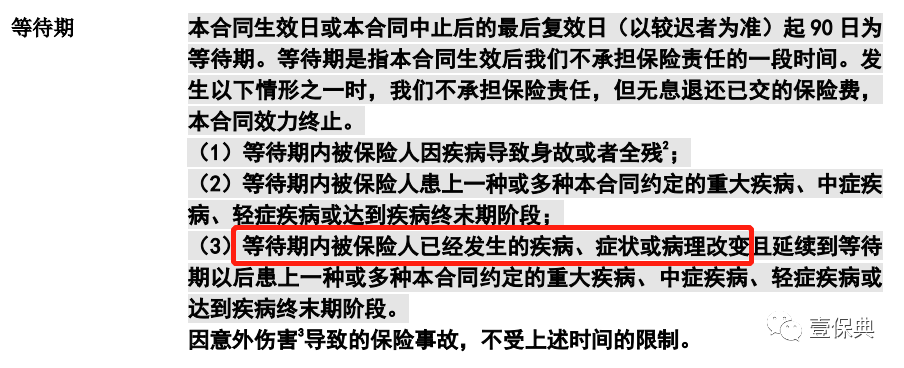

如果条款另外约定“等待期内被保险人已经发生的疾病、症状或病理改变且延续到等待期之后患上一种或多种本合同约定的疾病”,那么100%是拒赔。

04三同条款传说中的三同条款,如图:

04三同条款传说中的三同条款,如图:

同一疾病原因、同次医疗行为、同次意外伤害事故导致的两种或两种以上重大疾病,只按一种赔。其实这个可以理解,多次赔付的重疾险两次赔付之间还有间隔期,同时患不同等级的疾病(比如轻症+中症、中症+重疾)也是按最高等级的疾病来赔付。即不会让消费者同一时间得到2倍重疾保额的理赔。

同一疾病原因、同次医疗行为、同次意外伤害事故导致的两种或两种以上重大疾病,只按一种赔。其实这个可以理解,多次赔付的重疾险两次赔付之间还有间隔期,同时患不同等级的疾病(比如轻症+中症、中症+重疾)也是按最高等级的疾病来赔付。即不会让消费者同一时间得到2倍重疾保额的理赔。

但是同一疾病原因涉及的就比较广了。

假设一个人得了白血病,间隔期后还是没治好,需要骨髓移植,赔还是不赔?

同理,肝癌没治好,间隔期后需要肝移植,赔还是不赔?终末期肾病没治好,间隔期后需要肾移植,赔还是不赔?急性心肌梗塞没治好,间隔期后需要冠状动脉搭桥术,赔还是不赔?

这个时候,多次赔付重疾险中是否有“三同”条款区别就很大了,没有“三同”条款的才会赔!有“三同”条款,肯定会拒赔,就看打官司能不能赢了。

摘自微信公众号:壹保典,作者:明亚经纪人许盛虎