买保险应该就像我们买其他商品(衣服、家电等)一样,买鞋子合脚的最舒服,买衣服合身的最漂亮。

大公司与小公司、外资公司与中资公司等各有优势。

经过国家金融监管部门依法批准成立的保险公司,安全性没有问题。

“银保监会”对保险公司的监管,是一视同仁的。大小公司安全性没啥问题,那为什么还要来研究一下呢。

“大小”公司怎么看?

大多人判断保险公司的大小,看有没有听说过啊?

像听说过的传统老6家:平安、国寿、太平洋、泰康、新华、人保、太平等等,广告做的多,大家会觉得他们比较大,应该比较靠谱。

但是这是国资品牌的公司,如果只是单纯的从成立时间的早晚、资金注册金的多少来判断公司的大小,那我们老百姓没有接触过的中外合资企业,那历史更加悠久。

这些合资公司他们不花钱打广告,但是每个保险公司都会有自家的优势和拳头产品。

那我们能因为不知道而选择不去了解吗?显然有些片面了。

公司的大小到底与我们客户有多大关系呢?买保险产品如何来选择呢?

什么样产品选择大公司更安心?

什么样产品选小公司更合适?

其实,如果没有针对自己的个人需求进行分析,只是一味地考虑公司的大小,只买大公司的,确实也会花一些冤枉钱。

同样,如果一味追求价格低,也可能踩坑。

据我了解,很多大公司的保险产品要比小公司产品贵很多。

很多人会想,产品贵,是因为产品好。真的是这样吗?

首先,从保险费的构成来了解

保险是金融产品,影响费率的核心因素是预定利率和经营成本(含人工,房租,广告,以及公司的利润追求),

保费=纯保费(根据预定利率算出来的)+附加保费(经营成本)

老牌子大公司,在全国各地的机构多,人员配备多,广告费多,经营成本就高,同样的预定利率下,附加保费会高出很多。

最终到消费者手中的费率就会高。

所谓小公司,在抢占市场份额阶段,追求的不是利润,而是市场份额的增加,没有更多的成本投入广告,只能靠费率和条款来取胜。

所以小品牌公司除了费率低,保障责任还能胜出的原因。并非费率低是因为保障责任不好。

最好的验证就是去研究保险条款。

您的关注点是什么?

每家公司所处的发展阶段、经营风格和产品特点都是不同的,个人喜好也不同。

有的人喜欢大品牌,贵一点无所谓,那就选择大品牌。

毕竟保险的初心是让客户安心的,如果内心就是无法接受小公司带来的内心不安,那就选择大公司。

阿迪耐克不见得一定比国产的质量好,却贵很多,不影响国人趋之若鹜啊。

如果你属于价格敏感型的,更看重性价比,那就优选产品条款,可以次要选择公司。

仁者见仁智者见智的事情。

而且不同类型的保险产品,选择的维度也不一样。

比如增额寿险,定期寿险和重疾险,这些类型的保险买了之后,与保险公司互动不高(身故理赔一辈子也就申请一次),而且条款责任明确(si了赔钱,没争议),价格差别绝对值较大(5千和6千,30年缴费就差3万),那就以合同条款好坏为绝对选择标准。

但是像医疗险和分红万能型保险这类,我更倾向分支机构多,服务优势明显,经营稳健的公司。

这钱多花得值。

分红万能险也是如此,分红和万能结算利率是受公司经营和投资的影响,在合同条款里是不体现的,那我们就选择盈利能力和投资水平高的公司。

当然,这也要看所提供的服务是不是在合同或承保协议中有的。

比如“医疗费用垫付”服务,大多公司的绿通里都有,但某大牌公司的医疗险里就是没有!有种“耍大牌”的感觉。

养老险,要关注的内容比较少,主要要看谁领的多,就相对好点。

下图是同样交100万的保费,养老金的领取最高的一年有15万,低的才10万左右。

买健康险时,关注理赔也很重要。

能不能赔是由保险合同条款的内容决定,与公司大小无关。

赔多赔少是由所买保额决定,也与公司大小无任何关系。

具体理赔时,被保险公司为难了,原因之一可能是在健康告知这方面。当然也不排除其他的原因,比如不明确的关系并发症或者明确写入合同风险等等存在争议的,此时专业人士来协助你争取你的权益相当的重要。

所以,健康告知和合同条款内容最重要的。【保险科普】避免纠纷,一张图看懂如何“如实告知”?

总结

监管局提示我们,买保险要四看

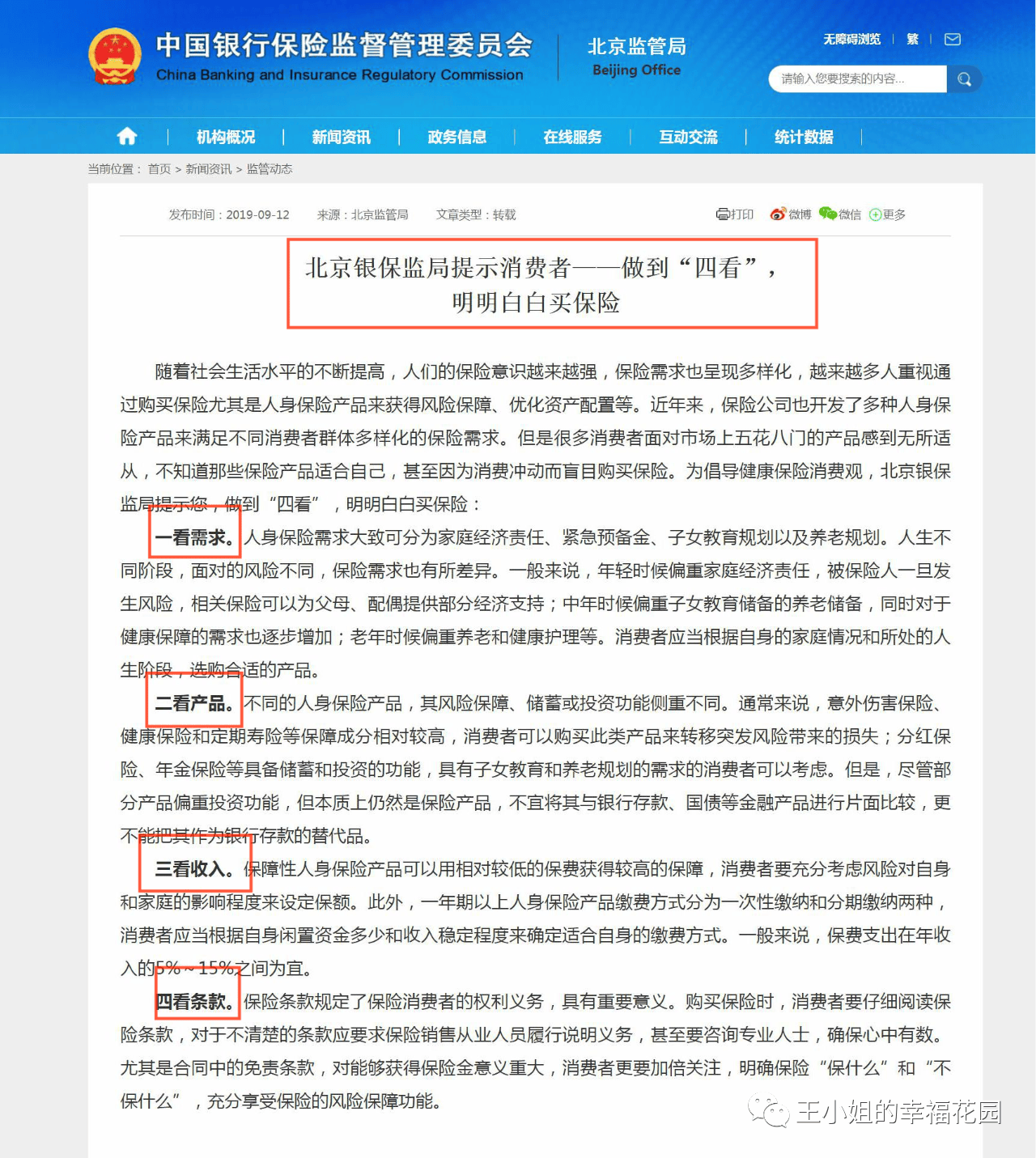

一看需求

二看产品

三看收入

四看条款

保险的配置是一个全面的需求分析的过程。每个家庭结构不同,收入和支持不同,身体状况不同,对产品的需求也就不同。

没有任何一家保险公司的产品可以满足所有人的需求。

没有最好的公司,也没有最好的产品,只有最适合自己的保障方案。

摘自微信公众号:王小姐的幸福花园 ,作者:王倩涛