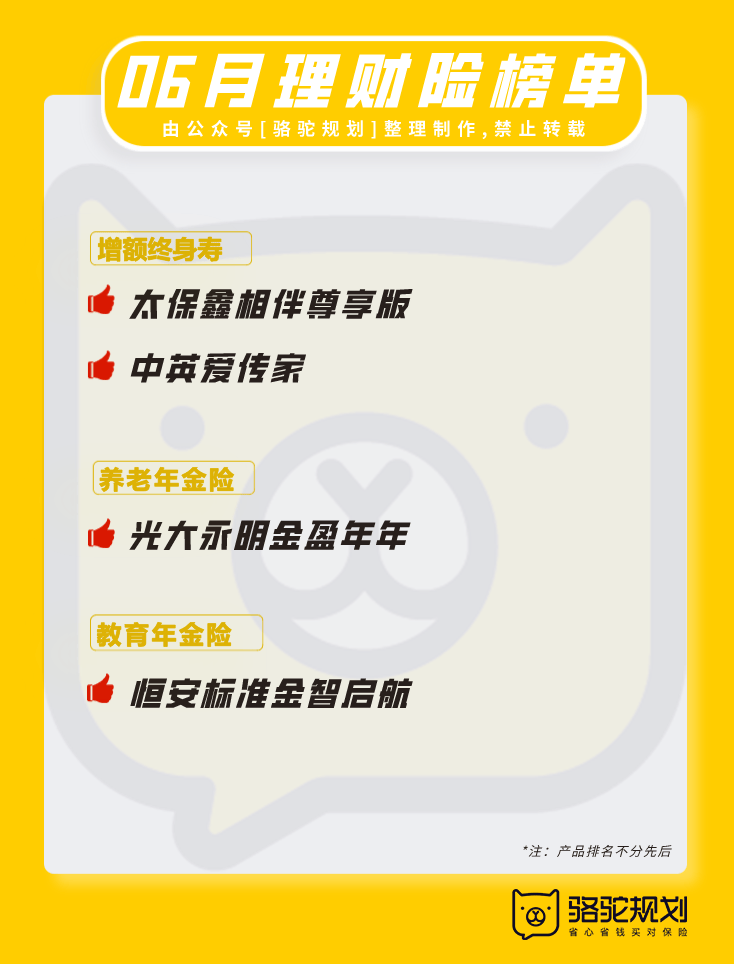

最近的市场气氛,懂的都懂~想要给自己规划养老金、给孩子提前准备教育金,又或者单纯想让闲钱能长久稳定发挥作用、亦或是想给自己的大额资金做资产隔离的朋友们,今天可要好好看这个榜单了。小骆驼的专家团队,精选了市面上最热门的年金险和增额终身寿,汇总了这份2023年 6 月必看理财险榜单(产品排名不分先后),总有一款能满足你的需求👇 • 太保鑫相伴尊享版增额终身寿• 中英爱传家增额终身寿• 光大永明金盈年年养老年金• 恒安标准金智启航教育金

• 太保鑫相伴尊享版增额终身寿• 中英爱传家增额终身寿• 光大永明金盈年年养老年金• 恒安标准金智启航教育金 太保鑫相伴尊享版

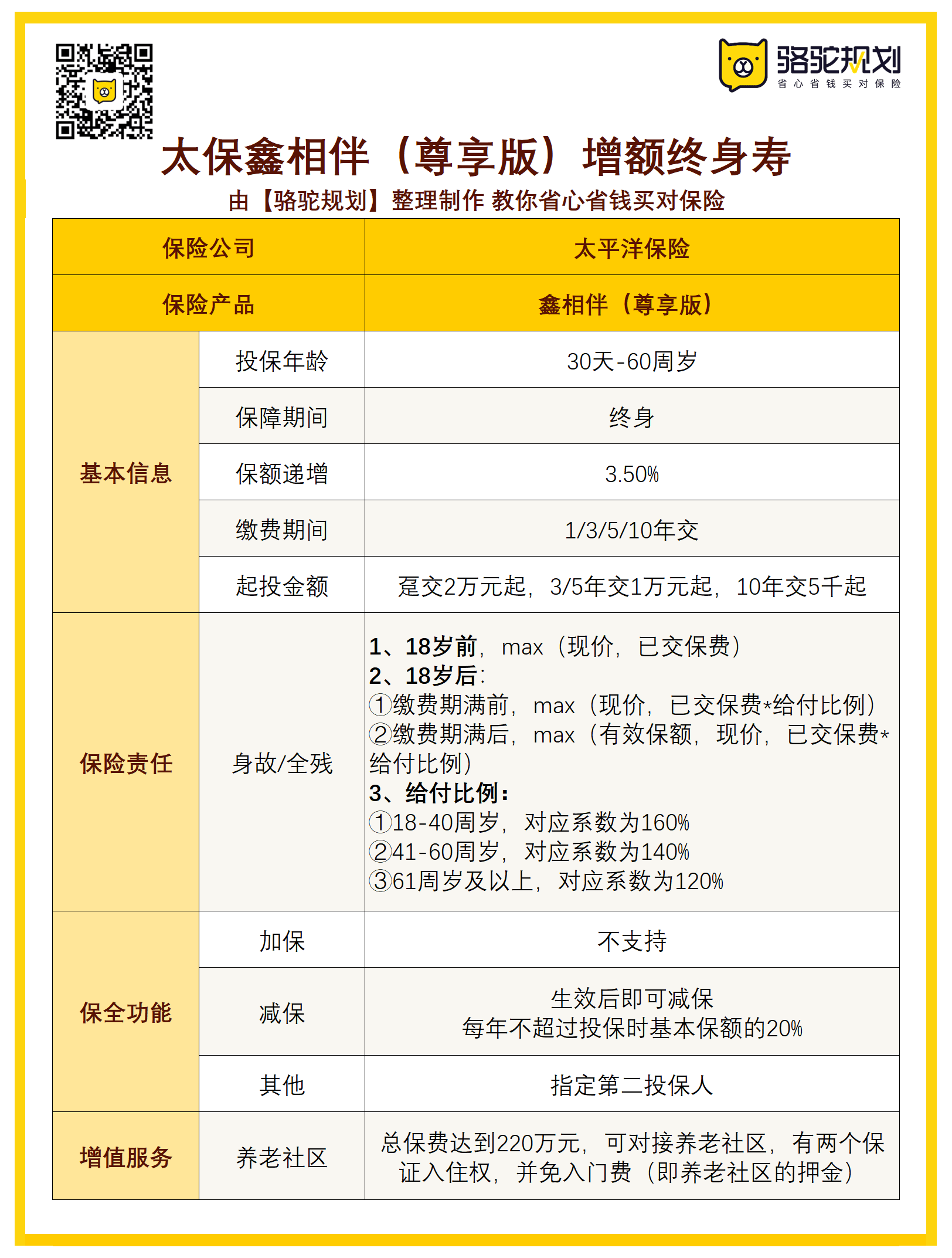

太保鑫相伴尊享版 这款产品是最新上榜的产品,上榜理由是因为它是”老七家“保司出的增额终身寿产品里,现金价值NO.1。先说这款产品的保障内容,还是比较简单的,只保基本的身故/全残,没有其他花里胡哨的额外保障。灵活性方面,仅支持减保和保单贷款,不支持加保。但是比较亮眼的是,保单生效后就可以减保,不需要满5年,每年减保不超过基本保额的20%。对于比较看重灵活领取的朋友来说,这个限制就可以通过 拆 分 保 单 来解决。在权益方面,太保鑫相伴可以 指 定 第 二 投 保 人,这个好处还是比较多的。可以避免保单成为遗产、减少纠纷,有效进行定向传承。另外呢,保费达到220万,可以入住太保高端养老社区,并且免交养老社区入住押金。接下来是现金价值表现,在大品牌增额终身寿险中,说太保鑫相伴是现金价值天花板不为过,尤其是3年交和5年交,现金价值最为突出。

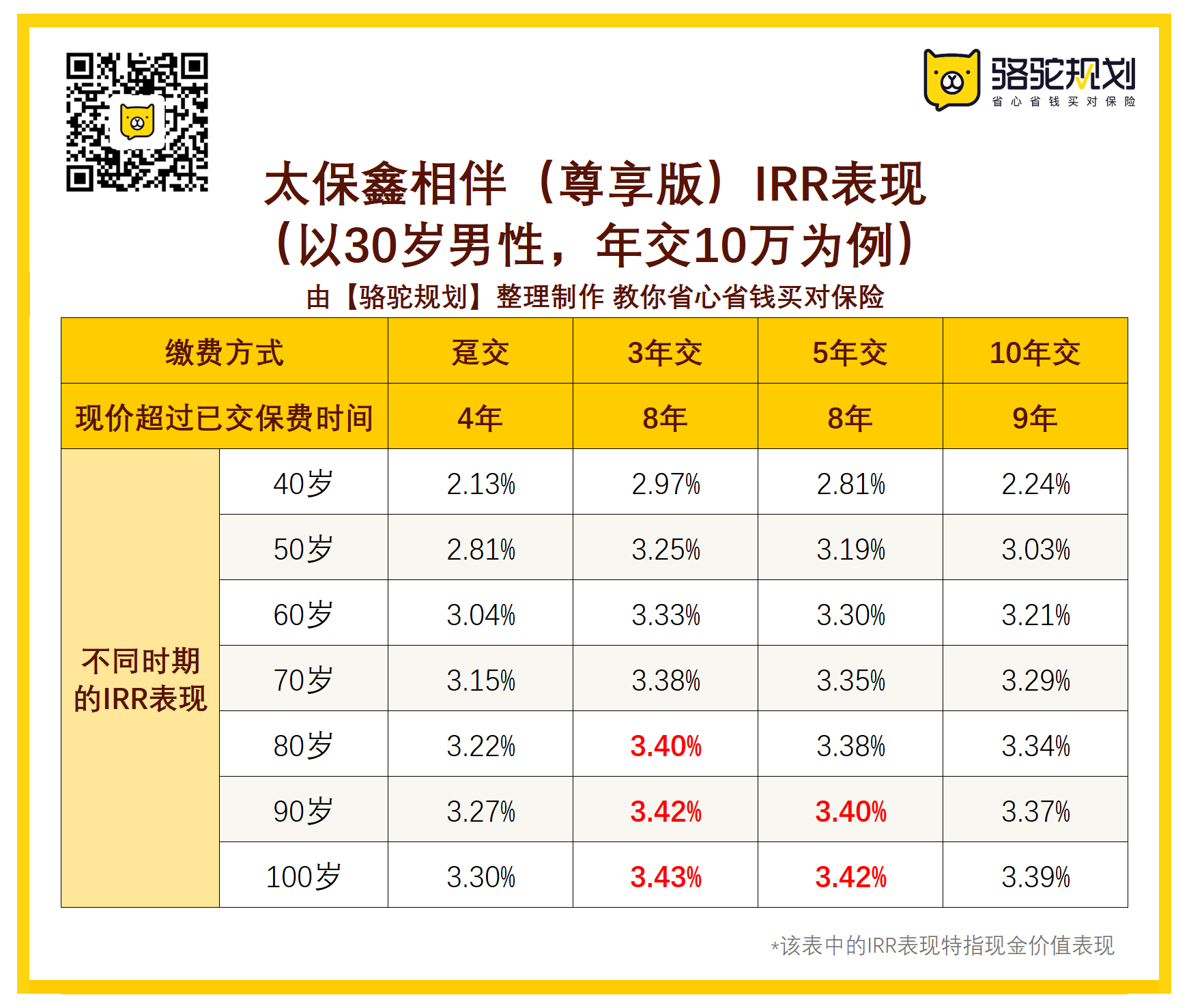

这款产品是最新上榜的产品,上榜理由是因为它是”老七家“保司出的增额终身寿产品里,现金价值NO.1。先说这款产品的保障内容,还是比较简单的,只保基本的身故/全残,没有其他花里胡哨的额外保障。灵活性方面,仅支持减保和保单贷款,不支持加保。但是比较亮眼的是,保单生效后就可以减保,不需要满5年,每年减保不超过基本保额的20%。对于比较看重灵活领取的朋友来说,这个限制就可以通过 拆 分 保 单 来解决。在权益方面,太保鑫相伴可以 指 定 第 二 投 保 人,这个好处还是比较多的。可以避免保单成为遗产、减少纠纷,有效进行定向传承。另外呢,保费达到220万,可以入住太保高端养老社区,并且免交养老社区入住押金。接下来是现金价值表现,在大品牌增额终身寿险中,说太保鑫相伴是现金价值天花板不为过,尤其是3年交和5年交,现金价值最为突出。 现价超过已交保费的时间也比较快,趸交仅需要 4 年。可以说是难得一见的,大品牌中的良心产品。看中大品牌的朋友,太保鑫相伴尊享版值得首选。

现价超过已交保费的时间也比较快,趸交仅需要 4 年。可以说是难得一见的,大品牌中的良心产品。看中大品牌的朋友,太保鑫相伴尊享版值得首选。

最近,太保鑫相伴还放宽了趸交缴费期的被保人年龄上限,可支持更多人群投保!详细情况如下:

■ 投被保险人非同一人时,被保人投保年龄上限从60周岁放宽至65周岁,同时趸交61-65周岁被保人的免体检额度为330万。

■ 其他缴费年限投保年龄不变,具体请以调整后的投保页面为准!

中英爱传家

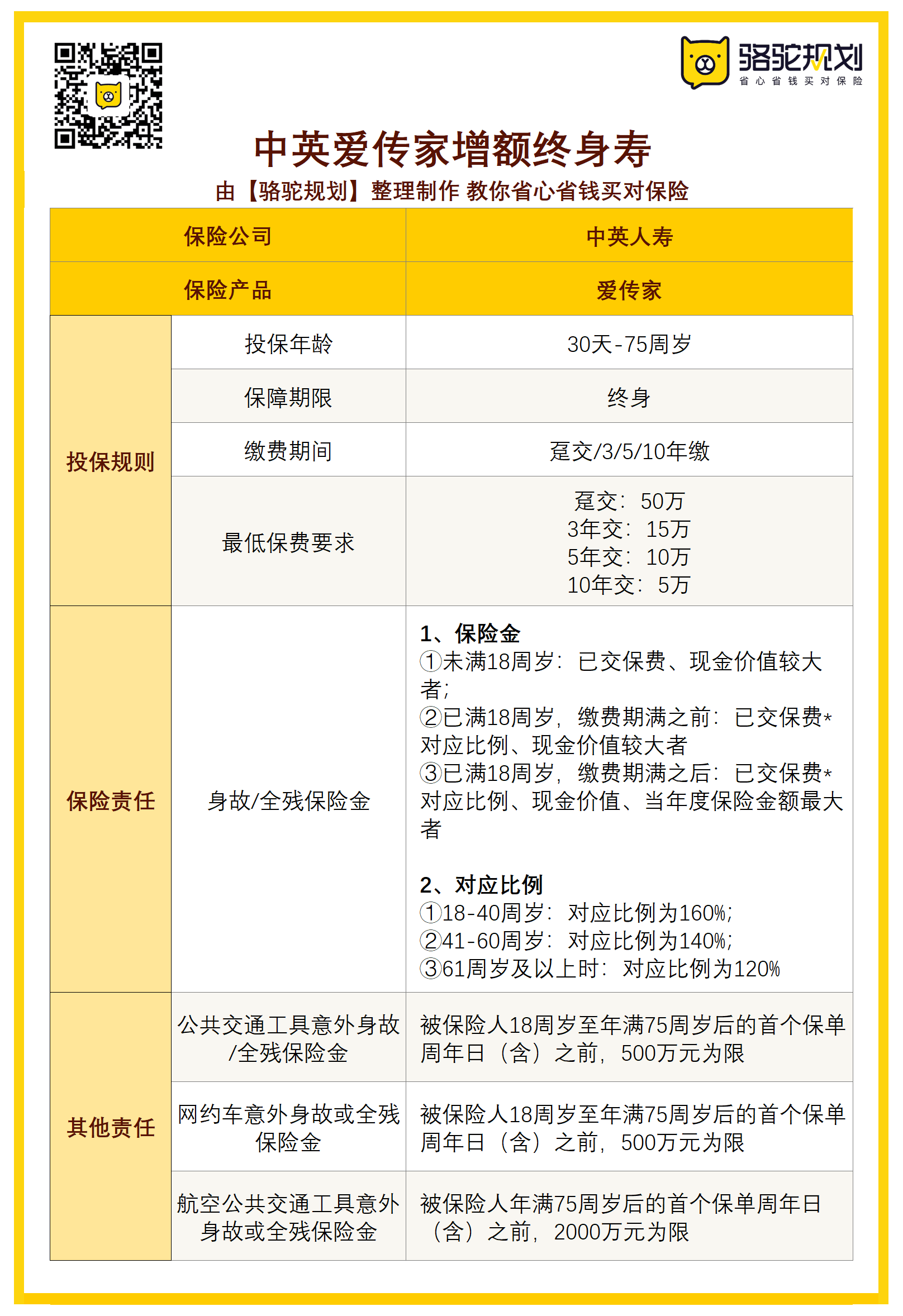

中英爱传家 说句容易被狙的话,不管你承认不承认,中英爱传家这款产品,并不适合普通老百姓,它更适合高净值用户。因为它的优势不是用来作为中长期理财以对抗通胀,而是 资 产 隔 离 。对于高净值用户来说,对大额保单的需求更倾向于风险期过后如何迅速套现,让资金更早落袋为安。基于此,对于隔离保单的选品,现金价值越快超过已交保费就越好。中英爱传家趸交模式下,最快只需要到 第 4 年 末 ,现金价值就能超过已交保费,这个速度目前排在行业第三名。另外,中英爱传家 隔 代 投 保 的功能,可以实现资产所有权的转移,让资产隔离更隐蔽。这就有效规避了未来保单现价被分割或被执行的风险。隔代投保的操作很骚,但同时也伴随着一定的风险,如果投保人很快挂了,这张保单的现价就变成了遗产,如果再碰巧你还有兄弟姐妹争遗产,那就非常刺激了。这时候,中英爱传家支持的 第 二 投 保 人 就可以给这个bug打上一个完美补丁。设置第二投保人的意义在于,当第一投保人身故以后可以直接上位行权,避免了保单现价变成遗产外流的风险,有效解决可能会变成遗产的纠纷隐患,让资产隔离更稳妥。

说句容易被狙的话,不管你承认不承认,中英爱传家这款产品,并不适合普通老百姓,它更适合高净值用户。因为它的优势不是用来作为中长期理财以对抗通胀,而是 资 产 隔 离 。对于高净值用户来说,对大额保单的需求更倾向于风险期过后如何迅速套现,让资金更早落袋为安。基于此,对于隔离保单的选品,现金价值越快超过已交保费就越好。中英爱传家趸交模式下,最快只需要到 第 4 年 末 ,现金价值就能超过已交保费,这个速度目前排在行业第三名。另外,中英爱传家 隔 代 投 保 的功能,可以实现资产所有权的转移,让资产隔离更隐蔽。这就有效规避了未来保单现价被分割或被执行的风险。隔代投保的操作很骚,但同时也伴随着一定的风险,如果投保人很快挂了,这张保单的现价就变成了遗产,如果再碰巧你还有兄弟姐妹争遗产,那就非常刺激了。这时候,中英爱传家支持的 第 二 投 保 人 就可以给这个bug打上一个完美补丁。设置第二投保人的意义在于,当第一投保人身故以后可以直接上位行权,避免了保单现价变成遗产外流的风险,有效解决可能会变成遗产的纠纷隐患,让资产隔离更稳妥。 金盈年年养老年金

金盈年年养老年金 收益较高,不仅年金领取属于市场第一梯队,而且是央企出品,背景实力强悍。产品分为终身版和定期版,两个版本都可以对接养老社区,门槛较低。投保门槛也比较宽松灵活:1-6类职业都可以投保;没有健康告知;缴费期最长可选30年;从 领 取 方 式 来看,两款产品各有特点:1、终身版支持年领/月领,每年领取金额按3%逐年递增,越到后面领的越多,保证领取20年,活多久领多久。前20年有现金价值,之后现金价值归零。2、定期版领到85岁,领取金额固定不变,满期后给笔满期金(10倍的年金),没有保证领取,但是一直都有现金价值。终身版适合家里有长寿基因的人买;定期版适合想为养老或后代婚嫁/教育准备一笔备用金的人买。

收益较高,不仅年金领取属于市场第一梯队,而且是央企出品,背景实力强悍。产品分为终身版和定期版,两个版本都可以对接养老社区,门槛较低。投保门槛也比较宽松灵活:1-6类职业都可以投保;没有健康告知;缴费期最长可选30年;从 领 取 方 式 来看,两款产品各有特点:1、终身版支持年领/月领,每年领取金额按3%逐年递增,越到后面领的越多,保证领取20年,活多久领多久。前20年有现金价值,之后现金价值归零。2、定期版领到85岁,领取金额固定不变,满期后给笔满期金(10倍的年金),没有保证领取,但是一直都有现金价值。终身版适合家里有长寿基因的人买;定期版适合想为养老或后代婚嫁/教育准备一笔备用金的人买。 恒安标准金智启航教育金

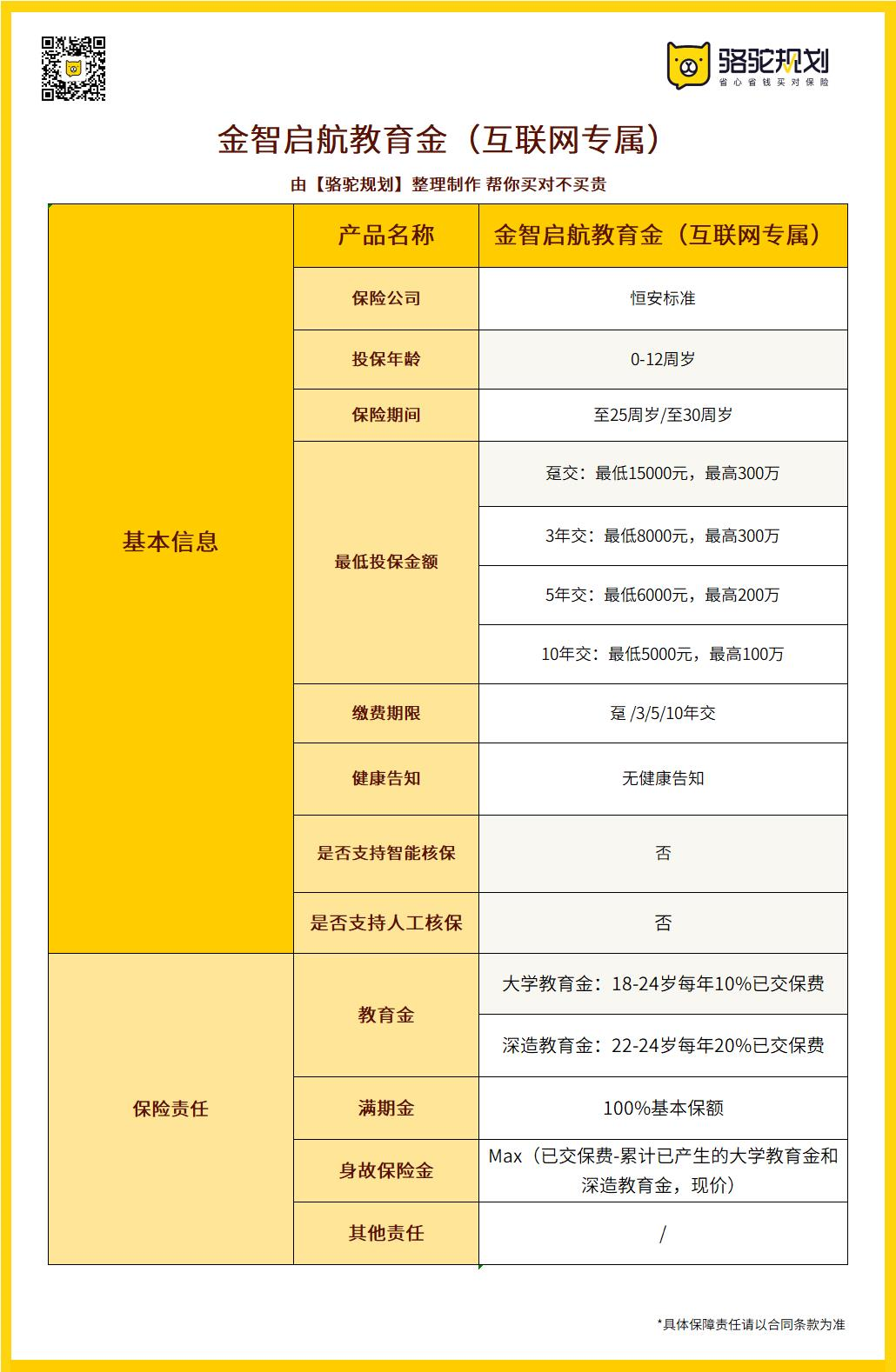

恒安标准金智启航教育金

该产品面向0-12周岁的青少年,有保至25周岁和30周岁两个版本。缴费方式灵活,可以选择趸交或者3年、5年和10年交。对于很多家长而言,如果希望以 稳 定 的 现 金 流 给子女做教育规划,那么这款产品性价比是很高的。那么这款产品收益怎么样呢?以上面0岁男宝为例,分5年缴费,每年交10万,在孩子5岁时,交了50万,选择保至30岁版。

该产品面向0-12周岁的青少年,有保至25周岁和30周岁两个版本。缴费方式灵活,可以选择趸交或者3年、5年和10年交。对于很多家长而言,如果希望以 稳 定 的 现 金 流 给子女做教育规划,那么这款产品性价比是很高的。那么这款产品收益怎么样呢?以上面0岁男宝为例,分5年缴费,每年交10万,在孩子5岁时,交了50万,选择保至30岁版。 (单位:元)在18-21岁孩子读大学的时候,每年可以拿到5万,用以支付大学的学费和生活费用。而在孩子22-24岁的时候如果有继续深造的打算每年可以领10万元,这笔钱可以作为出国留学的费用补贴。最后,在孩子30岁的时候一次性领59万,这笔钱可以用于成家立业。按这种情况计算,在30岁的时候就能累计领取到 1093584 元,是投入的总保费两倍还多。所以呢,如果希望是稳定现金流,专款专用,有比较明确的教育规划的家长可以选择金智启航。

(单位:元)在18-21岁孩子读大学的时候,每年可以拿到5万,用以支付大学的学费和生活费用。而在孩子22-24岁的时候如果有继续深造的打算每年可以领10万元,这笔钱可以作为出国留学的费用补贴。最后,在孩子30岁的时候一次性领59万,这笔钱可以用于成家立业。按这种情况计算,在30岁的时候就能累计领取到 1093584 元,是投入的总保费两倍还多。所以呢,如果希望是稳定现金流,专款专用,有比较明确的教育规划的家长可以选择金智启航。 以上就是目前还值得上车的保险产品了,大家可以根据自己的情况,直接抄作业。摘自微信公众号:骆驼规划,作者:小骆驼

以上就是目前还值得上车的保险产品了,大家可以根据自己的情况,直接抄作业。摘自微信公众号:骆驼规划,作者:小骆驼

光大永明金盈年年养老年金保险(互联网专属)在线官网投保地址(手机扫描二维码):