产品早就选好了,之前也说过,不出意外首选青云卫2号

那我也借着这次给小蛋卷买重疾险,跟大家说说为什么我选它,以及我们如何去给宝宝挑选适合自己的重疾险。

挑选重疾险的5大维度

1、 基本保额80万+疾病关爱金;

为什么是80万?因为青云卫2号最高的免体检保额就是80万;

我选了最高的买。

为什么要选最高的?

因为从第一性原理出发,重疾险理赔就是一次性给付,跟实际看病花多少钱没关系,既然是一次性给付,那还不如干脆保额越高越好。

所以我说,买重疾险就是买保额,它将决定一旦出险你将从保险公司拿到多少钱。

况且,80万基本保额,也不算多的,只能算中等略上水平。

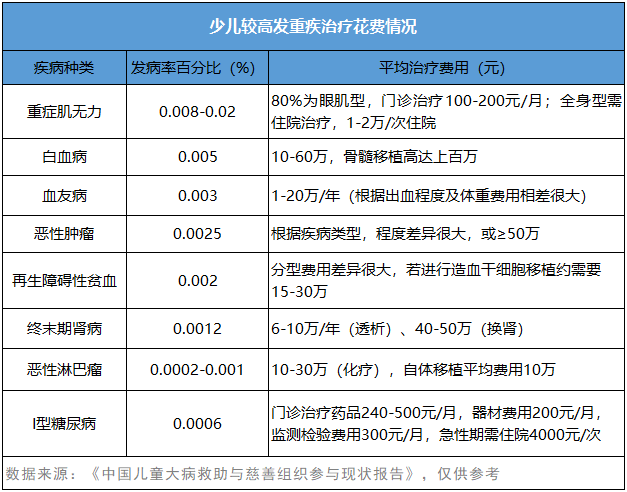

大家可能不太清楚,小孩子和大人在重大疾病的花费上,不是更少,而是更多,比如最常见的白血病,二三十万扔进去根本听不到声音,七八十万砸进去是普遍的事情。

关于更多白血病的花费数据,可以参考我之前写的文章:

我敢言,90%的父母少儿重疾都没买对!

因此,保额越高越好,基本保额80万+疾病关爱金。

疾病关爱金的作用是更加进一步提高保障额度:

60岁前若确诊重疾,直接赔80万+48万=128万;

若确诊中症,直接赔30万+10万=40万;

若确诊轻症,直接赔15万+5万=20万;

2、 关注少儿高发疾病保障

上面提到了白血病,白血病是儿童恶性肿瘤最常见最高发的疾病,很多重疾险产品针对白血病都有2倍的保额赔付。

相当于是你有,我有,大家都有。

但是,但是,但是,除了白血病之外,还有其他的高发儿童肿瘤,比如脑部恶性肿瘤、淋巴恶性肿瘤、神经母恶性肿瘤、肾母恶性肿瘤也都是。

前段时间有几个客户找来了几款重疾险,让我给评估,我一看他们的少儿特定基本列表,除了白血病大家都有,但是像我刚才提到的其他几种全部都不见了。

所以这个时候是什么。

是我有,你没有。或者你有,我更优。

比的是细节。

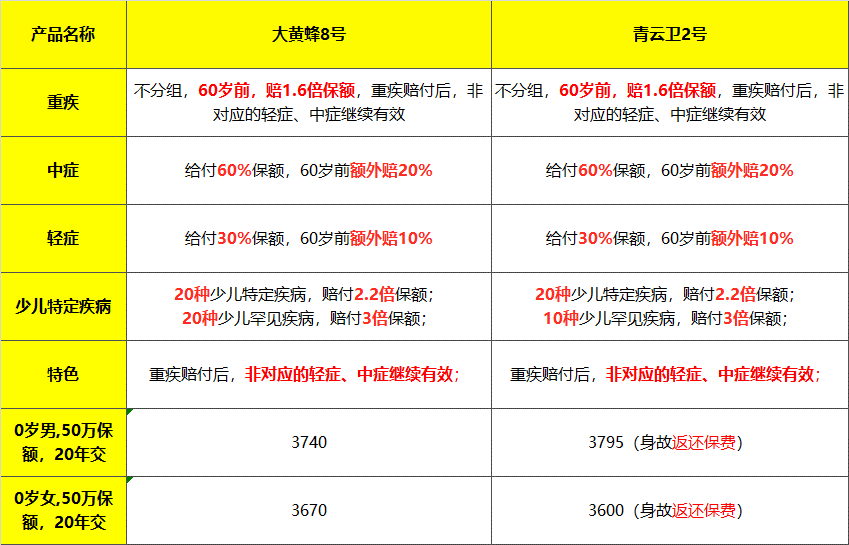

在少儿特定疾病保障这方面,最早的妈咪保贝是行业领先做得最好的,后来各大保司也开始学习和跟进,目前如青云卫2号、大黄蜂8号、小淘气1号都做的不错:

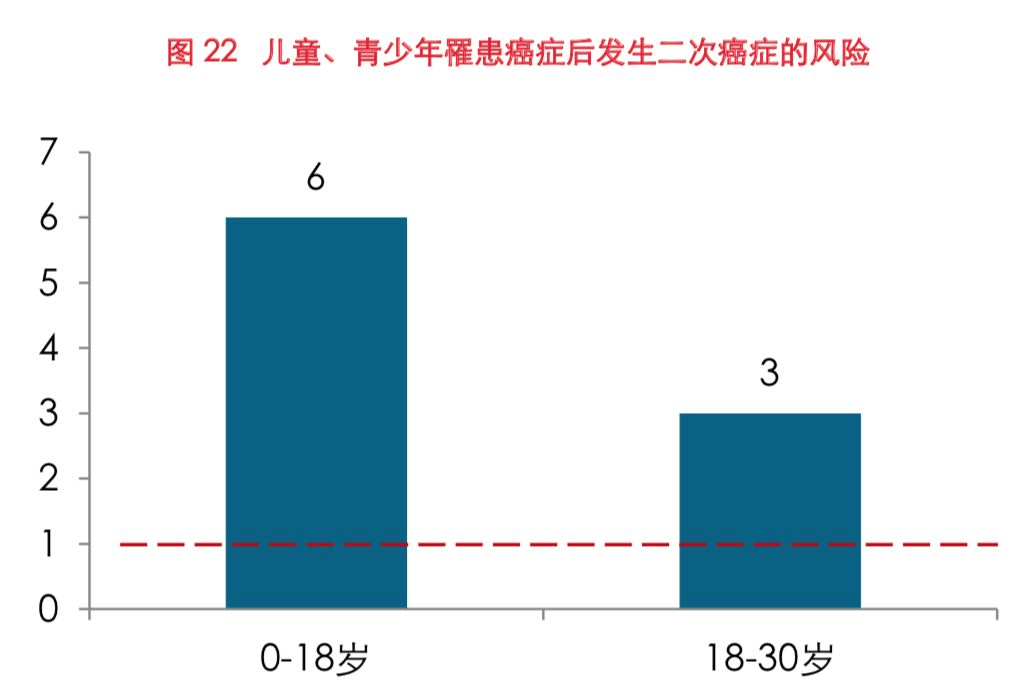

3、 勾选重疾二次和癌症二次保险金;

为什么要勾选投保第二次重大疾病保险金+第二次恶性肿瘤-重度保险金?

主要考虑到小孩子年龄小,未来预期寿命还很长,如果只提供一次保障,那一次出险合同就结束了。

倘若能够提供第二次保障,即使出险也不用担心后续没有了保障。

尤其是癌症的二次保障,我们知道癌症的复发、持续、转移和新增的概率都是非常高的。

而且国内外很多临床数据充分说明了,儿童、青少年罹患癌症后发生二次癌症的风险增加3至6倍。

你说你现在为了省点保费,就不给孩子勾选第二次保障,是不是过于短视了。

4、 身故或全残保险金

小孩子要不要加身故全残保险金,我认为必要性确实不太大。

因为他们不承担赚钱养家的责任,所以寿险责任对于他们来说是多余的,不必要的。

但之所以青云卫2号捆绑了身故保险金,是因为我觉得他们的费率足够低,太便宜了。

我在文章《青云卫2号 VS 大黄蜂8号,如何选我来告诉你~》中讲了,如下图所示,女孩子带身故保险金,比不带更便宜;

你说,既然费率这么便宜,为什么我们不要呢?

更何况其他的一些重疾险,带了身故保费贵的吓死人,我这个足够便宜,为什么不买呢。

买重疾,说得再直白一点,就是我们花最少的钱(保费)要买到最大的保障(保额),保额/保费的杠杆至关重要。

5、 唯一卡你的就是核保;

我们小蛋卷从出生到现在,好在没有什么大的健康问题,现在就是脸颊和额头上长了栗丘疹,不过也没有影响他吃喝拉撒和精神状态。

新生儿黄疸也一直处于正常范围值内,同一小区邻居家跟我们小蛋卷前后脚出生,他们黄疸值过高送去医院照蓝光。

所以在买保险上,我们是游刃有余,随便挑选。

非标体如何买重疾

但在过去我很多客户咨询新生儿保险,遇到了诸如病理性黄疸、卵圆孔缺损、房间隔缺损、新生儿肺炎并发xxx,地中海贫血,发育迟缓等问题,那就相对会困难一些。

此时,是保险公司挑选我们,而不是我们挑选保险公司。

我们知道,越是高性价比的产品,对被保险人的健康要求就越高,反之大家都懂。

这个时候,我们不妨同时多申请几家保司产品,比如青云卫2号、大黄蜂8号、小淘气1号,东方不亮西方亮,总有一家愿意承保。

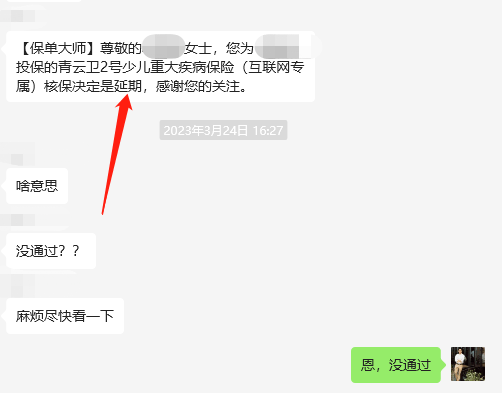

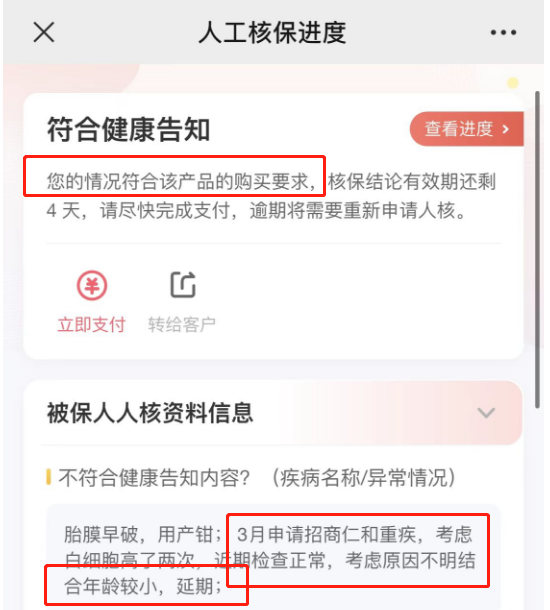

我给你举个例子,上面是一位客户的小盆友出生用了产钳(难产),出生后多次血常规检查白细胞异常,申请青云卫2号就未予通过;

但是我跟客户说,咱不用着急,我们换一家申请就行,后来我就帮她申请大黄蜂8号,并且告知青云卫延期历史。

很快就收到保司的回复,大黄蜂8号可以标准体承保,你看是不是很好。

非标体的思维误区

非标不可怕,可怕的是陷入一种思维误区拔不出来,比如:

思维误区1:害怕、恐惧,踌躇不前,一晃半年过去了仍然原地踏步;

思维误区2:单吊一款产品,走极端,能过就买,不过就不买了;

只要你相信我,就放心把买保险这件事儿交给我,我肯定能帮你办成,推荐你看看我之前写的文章:

让天下没有难买的保险,这面旗子必须坚定立起来!

最后我们总结下,我在给小蛋卷挑选重大疾病时都从哪些角度进行考虑:

1、基本保额+疾病关爱金,决定了出险理赔的金额大小;

2、关注少儿高发疾病的保障情况,你有我有,你有我优,你无我有;

3、勾选投保第二次重疾保险金+第二次癌症保险金,从长远出发考虑;

4、勾选投保身故保险金,因为足够便宜;

5、关注小盆友健康状况和健康告知,决定了选择权在我们手上还是保司手上;

忘了一点,保障期限,还是建议终身 >保至70岁>30年,理由同样是基于长远考虑,即使选保至70岁,便宜也没便宜多少,干脆到终身好了。

尽量、尽量、尽量不要选30年,因为忽略了中途健康状况变化和出险的风险。

摘自微信公众号:有态度的精蒜湿,作者:王蛋蛋001

招商仁和青云卫2号少儿重疾险(互联网专属)在线官网投保地址(扫二维码):