文 | 靳启朋 Keep

大家好,我是朋哥。之前有介绍过一款0免赔的大额医疗险,是安盛的卓越馨选计划。随着客户对0免赔医疗险认知的加强,偏好的提升,市场又陆陆续续出现了很多款同类产品,今天就再给大家补充几款,也可以当做是汇总和复盘。文章结尾有详细的产品对比表,不喜欢看文章的可直接拉到底部。注:每款有每款的优势,所以排名不分先后。

一、复星·乐健2021

8个计划,计划1-4仅支持普通部,计划5-8可拓展到特需部国际部。保障额度从30万~400万不等。

比如投保普通部最高版本的计划4,则一般住院医疗金单独150万,恶性肿瘤医疗费单独150万,共300万。0免赔,100%报销,含自费药。住院即可赔,先报社保,社保理赔后剩余部分理论上不用自己再承担1分钱。

以前的0免赔中端医疗,是在高端医疗的基础上做责任删减,骨子里还是高端医疗的基因,体验虽更好,但价格也更贵。复星乐健这款产品,算是首创了从百万医疗的基础上做责任补充,骨子里是百万医疗,虽然整体体验与传统的中端医疗(MSH欣享、安盛智选等)可能有差异,但价格也实实在在压下来了一些,可以让客户以相对更低的价格,享受中端医疗的大部分功能(如0免赔、特需部国际部报销等),也算是功德无量。

作为市场上同类产品的鼻祖,复星乐健目前来看是阶段性的通过了续保稳定性的考验,至少在运营的这几年里,还尚未出现过拒绝给客户续保的情况。(投保时存在未如实告知的客户除外)

但乐健的劣势也非常明显且严重,就是产品本身不支持附加院外特药,如果选择乐健,一定记得要额外再买一份相对稳定的特药险。另外该产品现已从线上渠道转到线下,受销售区域的影响,目前仅在北京、上海、广东、江苏、四川、重庆可售,也一定程度上带来了投保的限制和影响。除此之外,是款非常不错的产品,相比其它几款,多了一项“精神和心理障碍治疗”的责任,可参考文后的产品对比表。

二、安盛·卓越馨选2021/2023

卓越馨选,是乐健的第一个追随者,并且非常厚(jī)道(zéi)的修复了乐健的几项bug,比如外购药方面,馨选给了一个可选项,客户可自行决定是加还是不加。另外“非一般医疗费”方面,乐健仅针对“恶性肿瘤”给了单独的报销额度,馨选(及后面其它的几款)是针对“重大疾病”给了额外的报销额度,相对更实用。

另外安盛还有一个优势,分公司很多。一般理赔时如果金额较大,需要邮寄资料什么的,可以寄到当地分公司,一定程度上提升了理赔效率。不过因为分公司多,各地对接人员的服务质量可能并不一致,在同事们的分享中,有盛情夸赞的,有气愤吐槽的,所以有时还真要看看运气。^_^

不过如果是从朋哥这里投保的,我都会协助对接和处理,一般也用不着客户跟当地人员有交集。

因为之前有单独写过这款产品,这里就不过多赘述了,值得关注的是最新升级的2023款,在原来2021款的基础上,又拓展了一些药品责任和特定的医疗器械,包括15种特定境外抗癌药,乳房填充物、膝关节、髋关节-长柄、髋关节-组配式股骨柄4种特定医疗器材的赔付,以及个别增值服务的升级等,详情可见文章底部的产品对比表。

三、君龙·臻爱无忧

相比于前两款,君龙的臻爱无忧可能关注度没那么高,但也有不错的优势:

优势1、可以保证续保6年

关于保证续保,以前我也分享过,除非是明确保证终身续保,否则保证续保的产品也未必就比不保证续保的产品要好,保证续保保证的只是一个阶段,这个阶段内绝对能续,但这个阶段结束后,理论上它的续保难度会更高,因为一旦保险公司同意续保,就会进入下一个周期。

反之不保证续保的产品,虽然条款里不保证,但保险公司可以通过灵活的升级责任,调整价格等方式,让产品处于一个良好的运营状态,只要不赔钱,就没必要不给客户续。事实上现在主流的产品也都验证了这一点,条款里虽然不保证,但客户的续保待遇并没有受到影响。所以这里的保证6年续保,既可以看为优势,我认为也可以看为一个小隐患。

优势2、阶段性支持人工预核保

这是非常难得的功能。首先互联网医疗险,能支持人工核保的产品本来就极少,大部分都是智能核保,导致很多客户可能体况虽然不严重,但就是因为智能核保无法告知清楚而无缘投保。臻爱无忧这款产品,不仅支持人工核保,而且是邮件预核保的方式,也就是说即便是拒保,也不算留下拒保记录。本服务为阶段性开放,目前公布开放期限至3月31日。

在人工核保方面,复星乐健因是线下产品,自带人核功能,但会正常留存核保记录。安盛馨选也支持简单人核,且不会留存记录,但馨选的人核仍要遵循智能核保为前提,即如果智核里过不了的,人核也一定过不了,所以还是有所差别的。

优势3、连续3年无理赔,承保非重大既往症

既往症即投保前已经存在的疾病或症状,既往症对于医疗险来说都是免责的,因既往症所产生的治疗费默认是不予理赔的。本产品条款承诺,若投保后连续3年未发生保险事故,则第4年开始可以承保非重大既往症。也就是一般的小毛病小问题都可以正常承保了,很难得的待遇。(注:投保时仍需如实健康告知)

四、平安·北极星

尽管安盛的背景是法国安盛集团,全球最大的保险集团之一,已经有200多年的运营史,但作为一家后进入中国市场的纯外资财险公司来说,可能很多人还是没太听过,不太踏实,相比之下更偏向耳熟能详的大公司,那平安北极星就是个非常不错的选择。

平安北极星,是4款产品中最新上线的一款,所以责任上个人认为是目前优势最大的,比如计划三可以支持普通部的单人间(其它几款只支持普通病房),比如医疗垫付方面可以不限制病种(其它几款只有重疾才可以申请垫付)。

但也正因为是最新上线的,所以续保稳定性还有待考察,理论上应该不会有问题,还是要以实际为准。

上面5款产品,对于没有健康异常,不受地域限制,完全可自由选择的客群,我个人的优先级排序是安盛馨选2023>安盛馨选2021>平安北极星>复星乐健>臻爱无忧。如果有特殊偏好或健康、地域的限制,就要具体问题具体分析了,一案一议。

馨选之所以排在第一位,是因为第一运营的时间相对长,仅次于复星乐健,稳定性较好,第二是因为本人已多次协助客户办理过该产品的理赔,截止目前来看体验一直很好,比较放心。也不是说另外的几款不好,只是还没有太多的验证。

臻爱无忧之所以排最后,是因为君龙人寿是一家寿险公司,长久来看未必会把医疗险业务作为主营方向,加上相对激进的既往症政策,以及6年保证续保的条款,我个人对它长久的稳定性不是很看好。仅代表个人的主观猜测,不构成建议。

当然,对于非标体,对于有部分既往症的客群,臻爱还是个非常不错的选择。虽然这几款里我给它排最后,但如果放在整个市场,其实已经优于了一大批的医疗产品。

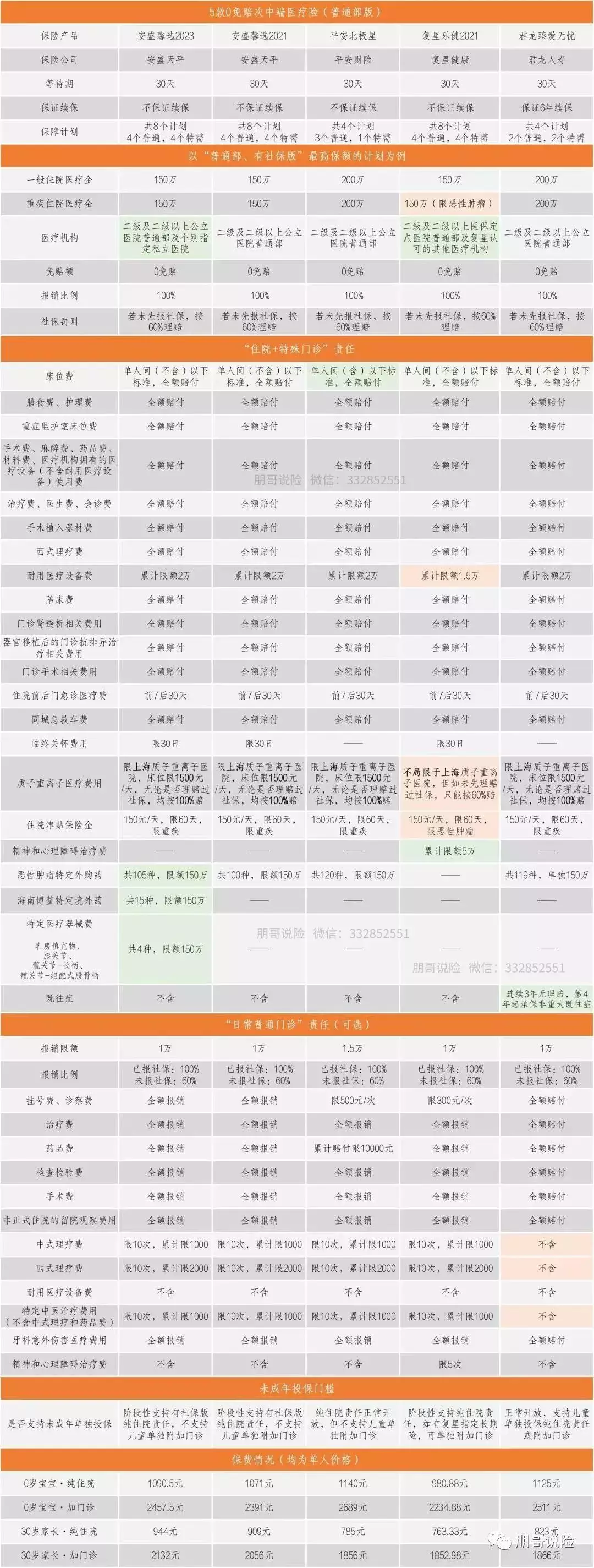

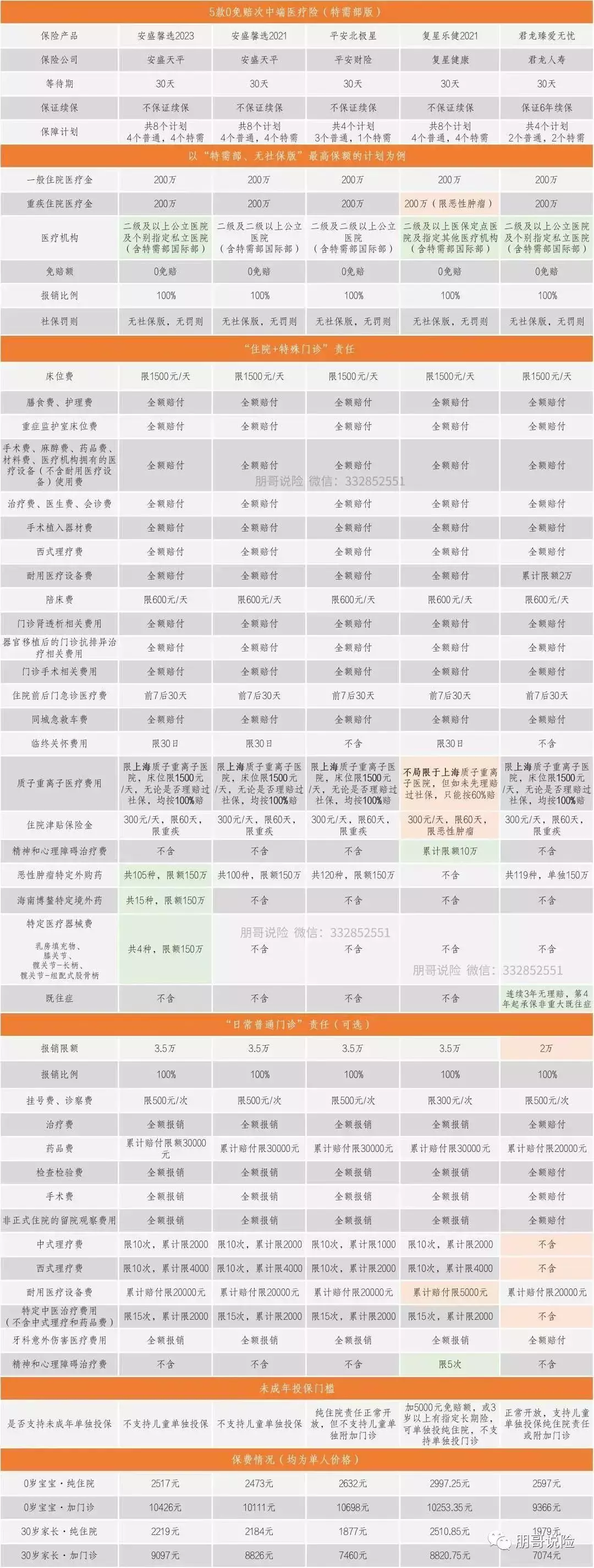

下图为5款产品的重点内容对比,分别是普通版和特需版的最高保额计划,可以更直观的了解主要差异。表格仅供参考和大概理解,细节部分请以保单条款为准。

普通部版比较

特需部版比较

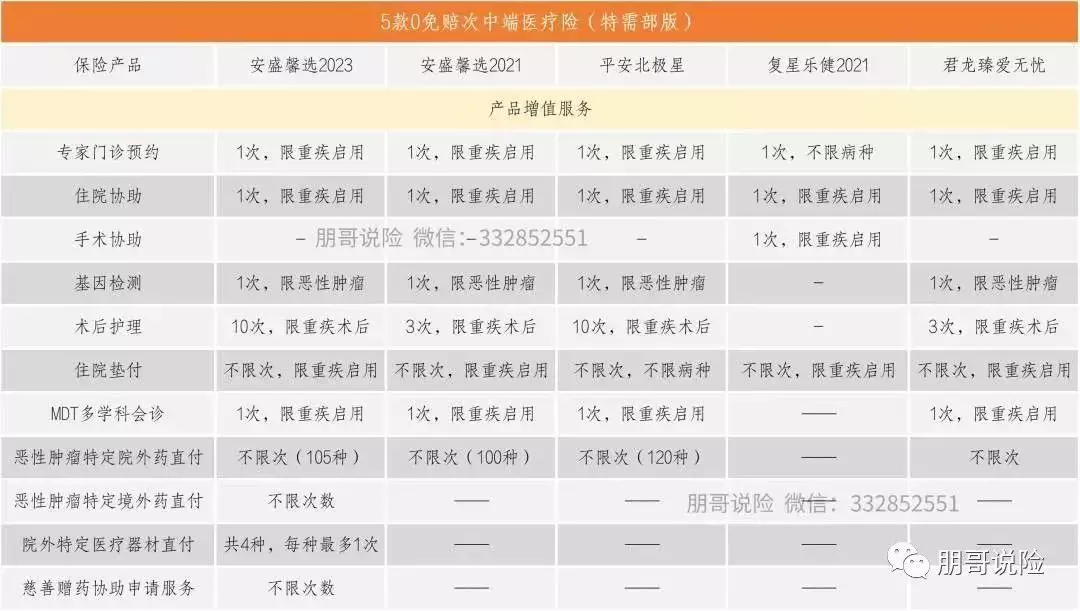

增值服务比较

摘自微信公众号:朋哥说险,作者:朋哥

卓越馨选医疗保险(2023版)在线官网投保地址(手机扫描二维码):