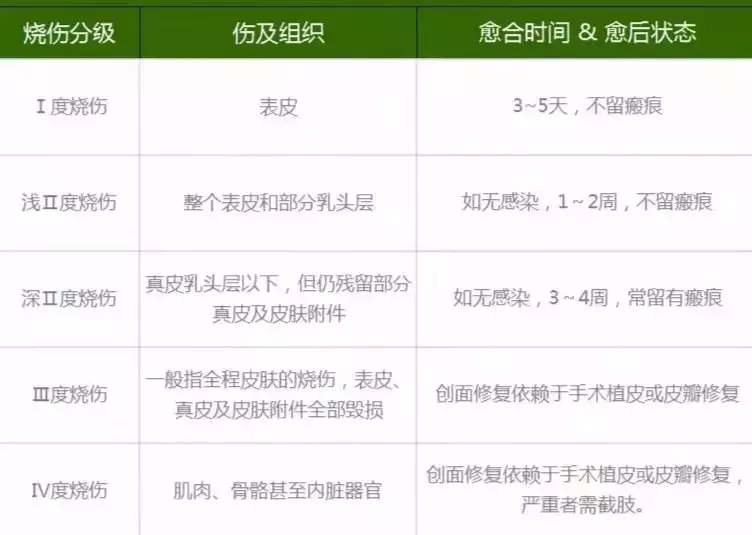

2007年4月,中国保险行业协会与中国医师协会合作完成了我国首个保险行业统一的重大疾病保险疾病定义的制定工作,并由此推出了我国第一个重大疾病保险的行业规范性操作指南——《重大疾病保险的疾病定义使用规范》。

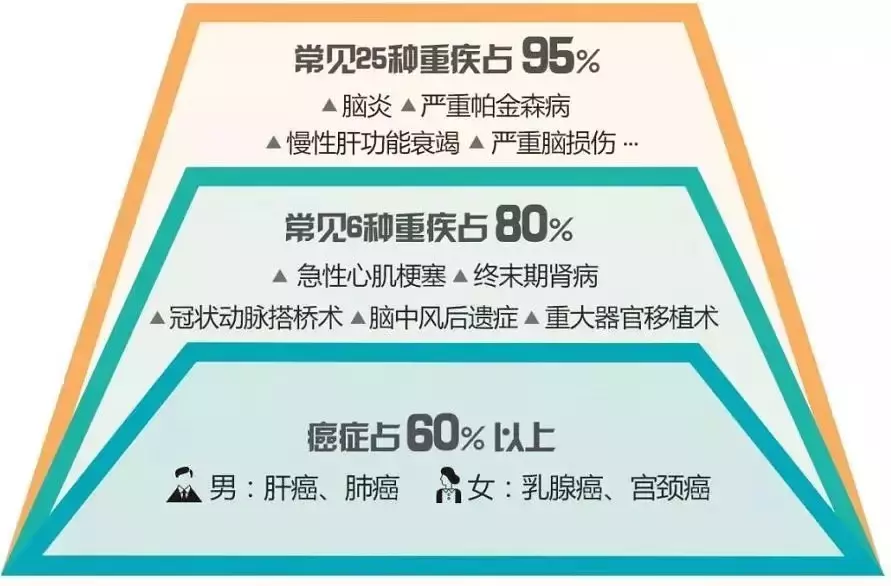

对25种常见重大疾病的定义及程度进行了标准化规范,即市面上保障25种以上重疾种类的重大疾病保险中,重疾的前25种疾病的定义及理赔标准完全相同,这25种重疾占理赔的95%,不存在有的保险公司赔,有的保险公司不赔。

重疾险必须包括25种重大疾病种发病率最高的6种:

①恶性肿瘤

②急性心机梗塞

③脑中风后遗症

④重大器官移植术或造血干细胞移植术

⑤冠状动脉搭桥术

⑥终末期肾病。

理赔难度一览:

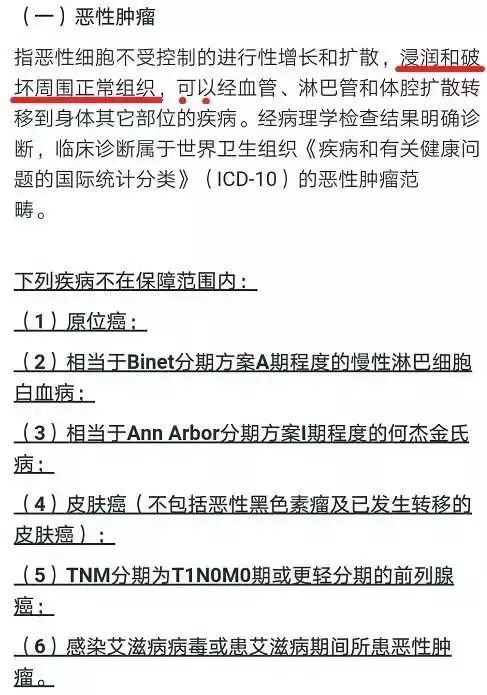

(1)恶性肿瘤

理赔要求:确诊即赔

理赔难度:☆

作为重疾险中理赔占比60%~80%的绝对大户,恶性肿瘤的理赔难度低,确诊即赔。这半颗星不是怕它骄傲,而是它太容易让人误会了——定义里的6项免责,很多人误会为保险公司抠掉不保。

还真不是保险公司小气。

前5项可以通俗理解为“轻症癌症”,花费不高、治疗难度不大,治疗后完全可以痊愈。而艾滋病通常属于人身险免责条款。患艾滋病会降低人体免疫机能,肿瘤发病率明显增加,恶性肿瘤已成为艾滋病患者的主要死亡原因。

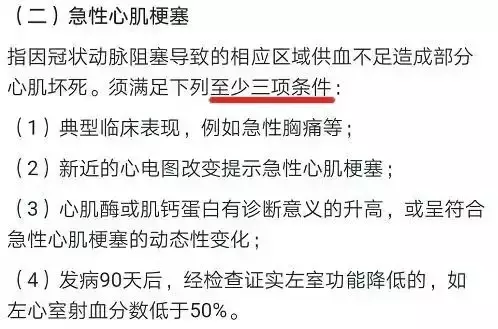

(2)急性心肌梗塞

理赔要求:约定状态 条件达到3/4

理赔难度:★★★★

急性心梗救治不及时,很容易猝死。

而如果及时救治,把人抢回来,术后恢复良好,心肌细胞来不及坏死,第3项“心肌酶或肌钙蛋白有诊断意义的升高”就有可能达不到。

重点在于第三项:药物或急诊介入治疗的同时不影响抽血检查心肌酶,否则就达不到第三项,这就是急性心肌梗塞发病率高,而理赔不高的真正原因。

至于第4项,不问病发当时、只问病发90天后的状态也是醉醉的了。90天时间手术都够做几十台了好吧。

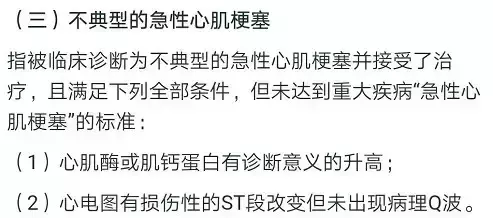

所以这一高发重疾,如果能治好多是以轻症——“不典型的急性心肌梗塞”理赔的。

买重疾险,尽量附加轻症责任。而轻症责任中一定要检查是否包括“不典型的急性心肌梗塞”。

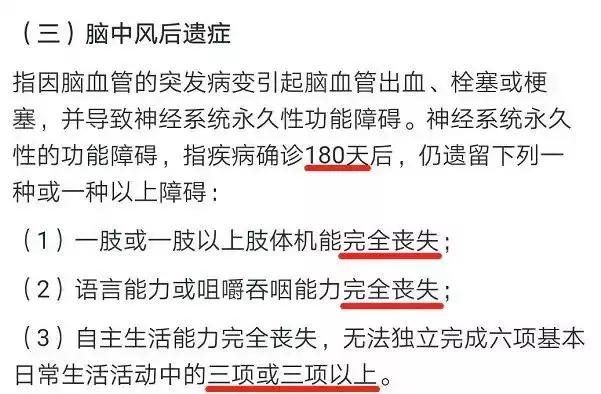

(3)脑中风后遗症

理赔要求:约定状态 条件达到1/3

理赔难度:★★★

保的不是脑中风,而是脑中风后遗症。这个后遗症持续180天以上。

也就是说中风(又叫脑卒中/脑梗塞)、突发脑溢血死亡,重疾险还赔不了,必须达到上述理赔条件的1/3才能理赔。

肢体机能完全丧失:指肢体的3大关节中的有2大关节僵硬,或不能随意识活动。上肢3大关节包括腕、肘、肩关节,下肢包括踝、膝、髋关节。

6项基本日常活动包括穿衣、移动、行动、如厕、进食、洗澡,必须有3项或3项以上无法独立完成。和急性心梗相比,理赔难度稍低。

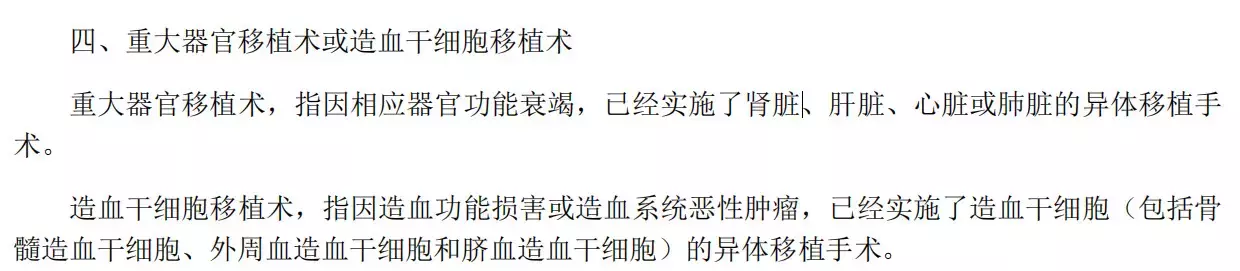

(四)重大器官移植术或造血干细胞移植术

理赔要求:约定手术

理赔难度:★★★★★

器官/造血干细胞移植手术,有太多身不由己:

1)供体器官短缺

每年有100万余人排队等着,但只有1万余人能成功移植,而其他人要么就是在等待中死亡,要么就是无法支付高昂手术费放弃手术。而放弃手术即意味着放弃重疾理赔金——不实施手术无法理赔。

2)费用高昂

需要知道,器官移植非常昂贵。

以肝脏移植手术为例,一般手术期费用就需要至少25-35万,肝源费用另算也要10万以上,术后还要复查和服用抗排异药物,第一年7、8万,第二年药量减少5、6万,第三年1、2万……

骨髓移植的话,虽然全匹配全相合供者非常稀缺,但至少有亲人可以做半相合骨髓移植,倘若顺利是20万,多数半相合费用在40~60万。

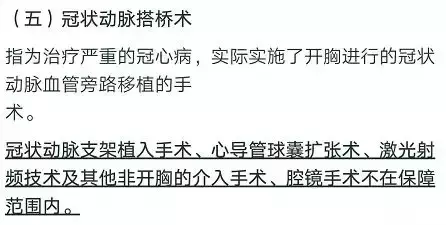

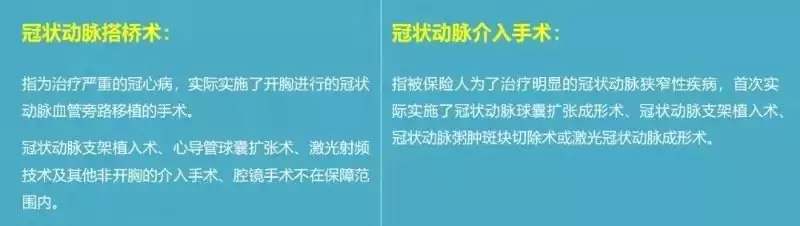

(五)冠状动脉搭桥术

(或称冠状动脉旁路移植术)

理赔要求:约定手术

理赔难度:★★★

冠状动脉介入术:属轻症。微创手术、危险系数小。

只要在大腿股或手腕动脉穿刺扎一个很细的导丝进去,顺着血管一直到心脏堵塞的地方,放上支架,把堵塞的血管撑开,手术就完成了。手术之后,手腕上只留下一个很小的伤口。介入术花费在10万左右。

冠状动脉搭桥术:属重疾。开胸手术、危险系数高。

把心脏露出来,医生搭一根血管桥(从胳膊或腿里抽出),绕过被堵塞的地方,使心脏重新恢复供血。

医生给心脏搭一座旁路移植血管桥,所以叫搭桥术,是不是很形象?

搭桥术适应症广泛、远期通畅率较高,对于心功能较差、介入治疗失败、合并糖尿病、出现心肌梗死并发症等的患者,改善远期生存质量效果比微创支架介入更加明显。但手术风险大,恢复期更为漫长。花费在10-30万。

选购重疾险时,请注意是否包含“冠状动脉介入术”等非开胸治疗冠状动脉狭窄性疾病的轻症保障。这样根据医生的建议决定治疗手段,支架就赔轻症,搭桥就赔重疾,就不存在“医生叫我这样做,保险公司说那样才赔”的尴尬了。

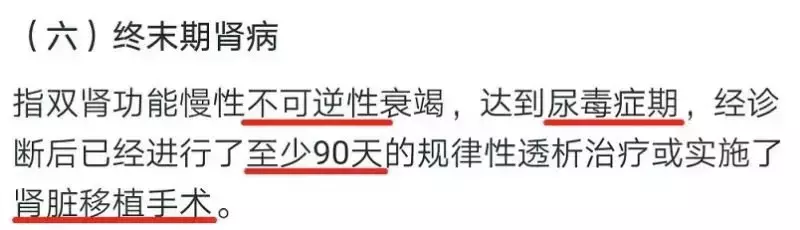

六)终末期肾病

(或称慢性肾功能衰竭尿毒症期)

理赔要求:约定状态或约定手术

理赔难度:★★★★

慢性肾功能衰竭分4期:肾功能代偿期、肾功能失代偿期、肾功能衰竭期和尿毒症期。

肾衰竭发展到衰竭期是为轻症。肾衰竭发展到尿毒症期是为重疾。

血液透析也仅能缓解无法治愈,除非进行肾脏移植手术。肾脏移植手术就又回到(四)重大器官移植术的问题上,肾源、费用和病人自身抗排异接受度。在治疗和等待过程中,病人必须接受90天的规律性透析才能获得理赔。

接着看下图9种必保重疾理赔难度:

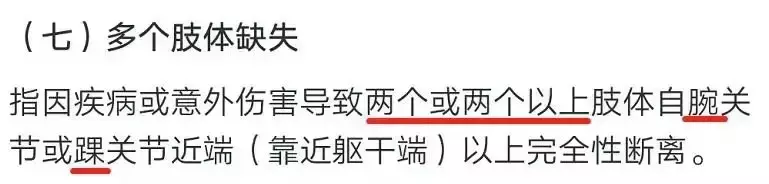

(7)多个肢体缺失

理赔要求:确诊即赔

理赔难度:★

多个肢体缺失的理赔难点,一是位置,要求从手腕、脚腕处断掉,手掌、脚趾等就无法理赔。

二是数目,要求2个以上。1个的话通常以轻症“一肢缺失”理赔。

疾病导致的截肢,最常听说的就是糖尿病足,可能是整条腿,也可能仅仅是一个脚趾,得看下肢坏疽的程度。

糖尿病截肢一脚趾虽然不符合多个肢体缺失理赔要求,但也别怕重疾险不赔,前提是你买的重疾险包含糖尿病重疾责任。

高压电伤、车祸等意外导致的截肢就更没得扯皮了。

总体上多个肢体缺失理赔难度不大。

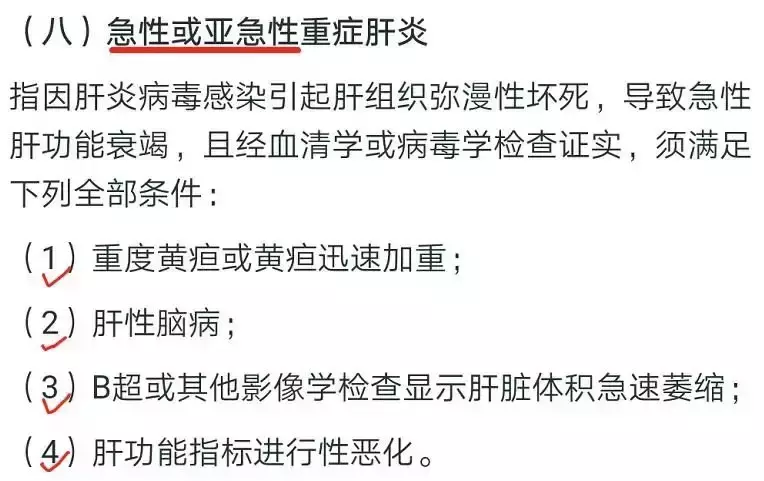

(八)急性或亚急性重症肝炎

理赔要求:约定状态 条件达到4/4

理赔难度:★★★★★

(1)、(2)、(4)没问题,是急性、亚急性重症肝炎的正常病征。但是(3)中急速萎缩是急性重症肝炎的特点,亚急性重型肝炎的肝脏体积不一定萎缩,可能造成理赔障碍。

重症肝炎分3种:急性/亚急性/慢性重症肝炎。

其中,急性或亚急性重症肝炎为25种必保重疾之八。

慢性重症肝炎是在慢性肝炎、肝硬化基础上发展起来的,更可能获得“慢性肝功能衰竭失代偿期”(25种必保重疾之十)的重疾理赔。

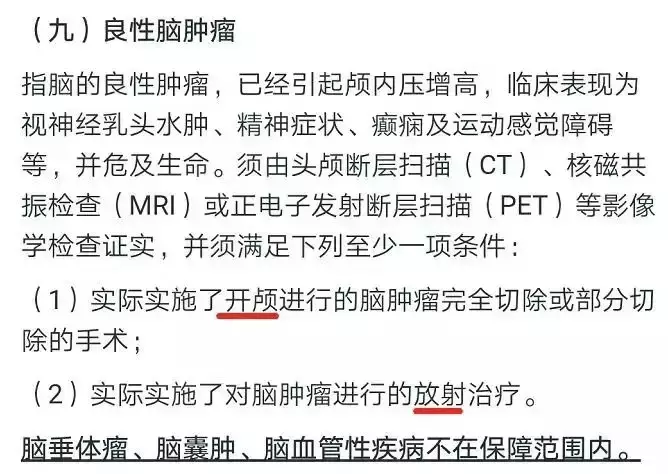

(九)良性脑肿瘤

理赔要求:约定手术 条件达到1/2

理赔难度:★★★

良性脑肿瘤也属于“先手术后理赔”类型的重疾。

根据医生对脑肿瘤情况的判定,开颅手术或者伽马刀等放射疗法都能得到理赔,并不是“逼”着人开颅,这点还是很人性化的。

至于除外责任:脑垂体瘤、脑囊肿、脑血管性疾病,通过鼻蝶手术等微创手术切除且恢复良好,属于轻症疾病。

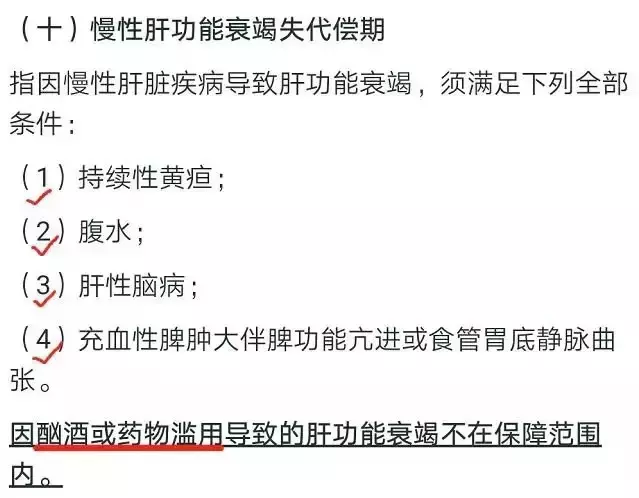

(十)慢性肝功能衰竭失代偿期

理赔要求:约定状态 条件达到4/4

理赔难度:★★★★

前面(八)说的是爆发性的肝脏重疾,主要表现为肝功能减退或衰竭的现象。

而慢性肝炎-肝硬化等各种原因导致的肝脏萎缩是一种慢性疾病,所以分为2种可理赔重疾。

肝脏是人体的解毒器官,具有代偿功能,失代偿即失去代偿功能, 不能消除血液中有毒的代谢产物,或物质代谢平衡失调,引起肝性脑病(中枢神经系统功能紊乱)、持续性黄疸(胆红素代谢障碍)、腹腔积水、脾功能亢进等症状。

但同时达成4项肝功能衰竭的要求偏严苛,网上搜有好几个拒赔案例就是因为无法全部满足。

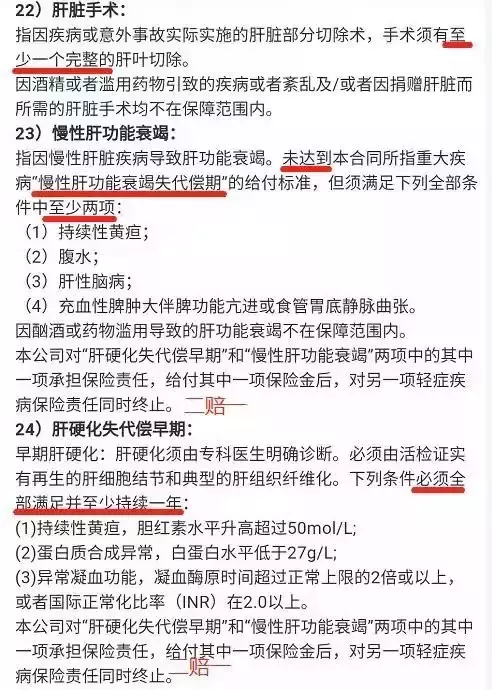

2种肝病重疾相关的轻症有:肝脏手术、慢性肝功能衰竭、肝硬化失代偿早期等。

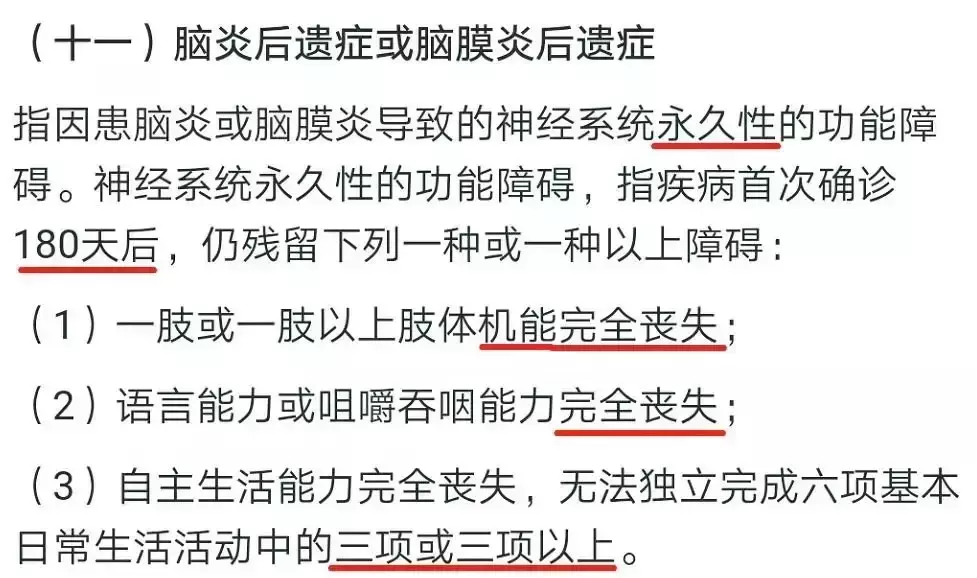

(十一)脑炎后遗症或脑膜炎后遗症理赔要求:约定状态 条件达到1/3

理赔难度:★★★

有没有觉得觉得这个3选一很眼熟?

理赔3条件和重疾之(三)脑中风后遗症是一毛一样的,差别只是病因,理赔难点也是一样的,一、活过180天;二、永久性功能障碍。

肢体机能完全丧失:指肢体的3大关节中的有2大关节僵硬,或不能随意识活动。上肢3大关节包括腕、肘、肩关节,下肢包括踝、膝、髋关节。

6项基本日常活动包括穿衣、移动、行动、如厕、进食、洗澡。这一项重疾对应轻症:“轻度脑炎或脑膜炎后遗症”,理赔难度低一点。

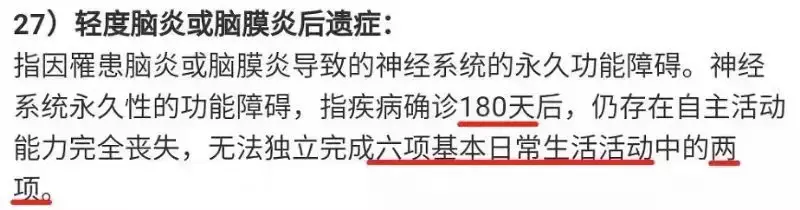

(十二)深度昏迷

理赔要求:约定状态 呼吸机96h

理赔难度:★★★★

格拉斯哥昏迷评分:

最高分为15分, 表示意识清楚;12-14分为轻度意识障碍;9-11分为中度意识障碍;8分以下为昏迷;

分数越低则意识障碍越重。

评分标准为睁眼反应(4-1分)、语言反应(5-1分)、肢体运动(6-1分)3种分数加总。

举个栗子,我们经常在电视上看到被坏人弄的半死不活心电图嘀嘀嘀的倒霉蛋,针刺不睁眼、不呻吟、肢体不收缩,那就只有3分。

格拉斯哥昏迷评分是医学上评估病人昏迷程度的指标,是合理的指标。而格拉斯哥昏迷评分指标里,可没有一个呼吸指标。

如果已经达到格拉斯哥昏迷评分级别、医生又没有硬性要求用呼吸机,那我要获得理赔还得多花整整4天呼吸机的money,这显然是不合理的。

曾经有一个深度昏迷保险公司拒赔 法院驳回案例,理由:你保的是重大疾病,不是重大疾病治疗方式。这告诉我们,面对不合理的保险条款拿起法律武器还是能再拼一把的。

(十三)双耳失聪

理赔要求:确诊即赔 3岁以上

理赔难度:★

世界卫生组织(WHO)标准根据500、1000、2000和4000Hz的平均听力损失将听损程度分成5个等级:

26~40dB为轻度,

41~55dB为中度,

56~70dB为中重度,

71~90dB为重度,

大于90dB为极重度。

听力测试也做不得假。所以按标准赔、没难度。但低于标准就是赔不了。

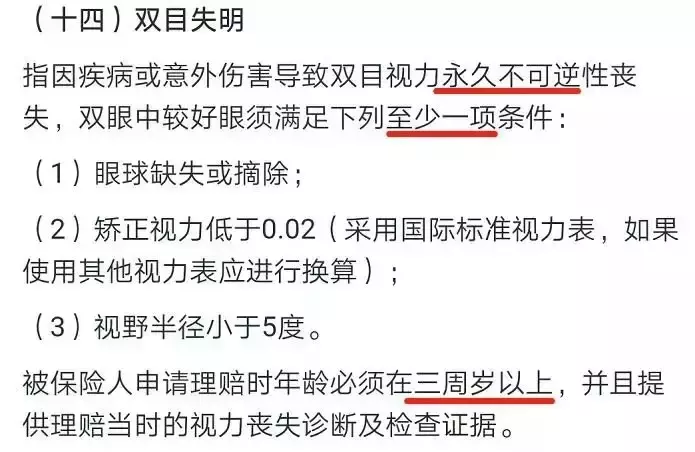

(十四)双目失明

理赔要求:确诊即赔 3岁以上

理赔难度:★

我国法定的视力残疾是,优眼(视力更好的一只眼):

一级:无光感、矫正视力低于0.02,或视野半径小于5度;

二级:0.02~0.05,10度;

三级:0.05~0.1;

四级:0.1~0.3。

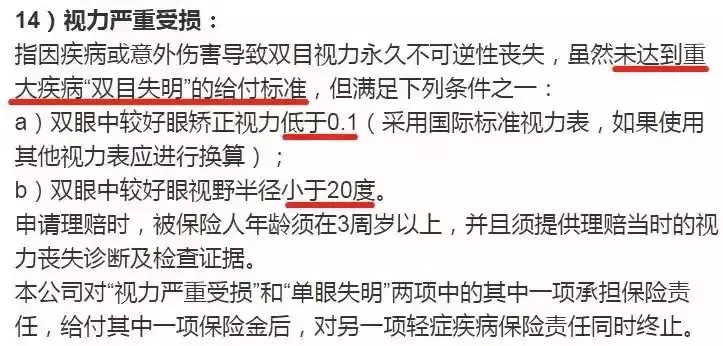

从保险理赔条件看,要求的是一级视力残疾。如没达到,可能理赔轻症“视力严重受损”:

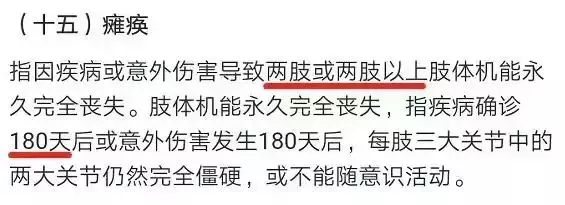

(十五)瘫痪

理赔要求:约定状态 180天

理赔难度:★★

理赔难点有二:

一、要求≥2肢机能永久性完全丧失;

二、时间要求180天。

时间无所谓,真的瘫痪了就算过了半年也还是能赔。

最后,我们学习剩下的10种重疾:

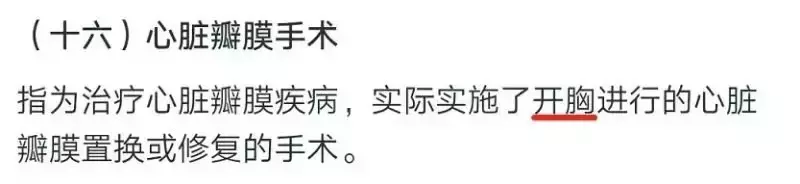

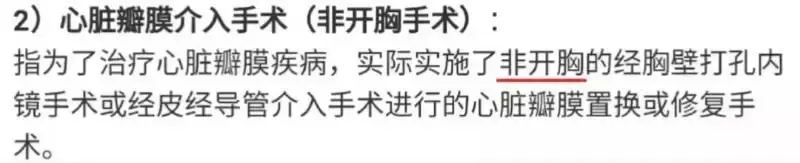

(十六)心脏瓣膜手术

理赔要求:约定手术

理赔难度:★★★

心脏瓣膜手术分瓣膜成形术(修复瓣膜)和瓣膜置换术(替换机械瓣、生物瓣等)。

从手术方式看,分为开胸(创伤大恢复时间久)和微创(创伤小恢复快)。医生一般会评估病人情况,推荐做哪类手术。一般情况,严重的心脏瓣膜病变必须要开胸。

开胸——赔重疾;微创——赔轻症。

问题来了,如果仅赔轻症,赔付额够付微创手术费吗?

比如瓣膜置换手术,生物瓣效果好但寿命只有十年(适合老人),机械瓣寿命长但患者需终身服用抗凝药,查到的机械瓣手术费用约10万。也就是说保50万重疾,轻症赔付17.5万(35%),假设社保能报销50%,轻症赔付是有余的。而后续的重疾险保费也轻症豁免掉了。

所以轻症责任很有必要。

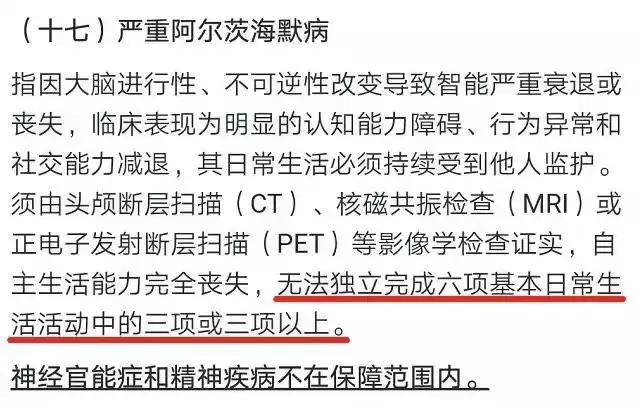

(十七)严重阿尔茨海默病

理赔要求:约定状态 条件达到3/6

理赔难度:★★★★

阿尔茨海默病有个更通俗的名字,叫老年痴呆症。

这是一种常见的神经退行性疾病。这种疾病首先会剥夺患者的部分记忆,之后是独立性,最终患病者将丧失人格。

六项基本日常活动达到3/6以上的程度,基本已经病发十几年了。老人们的脑海就像下了一层又一层的白雪,发展到后面就是“白茫茫一片真干净”

六项基本日常活动指:穿衣、移动、行动、如厕、进食、洗澡。

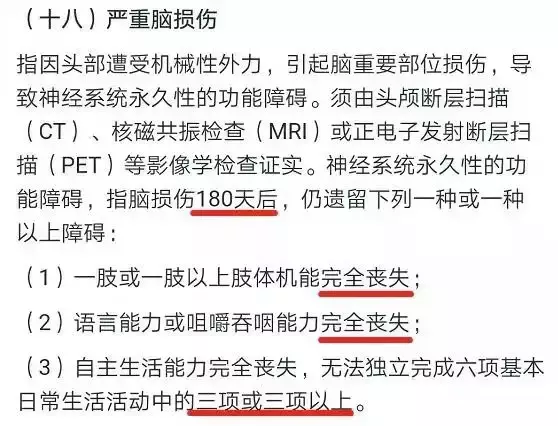

(十八)严重脑损伤

理赔要求:约定状态 条件达到1/3

理赔难度:★★★★

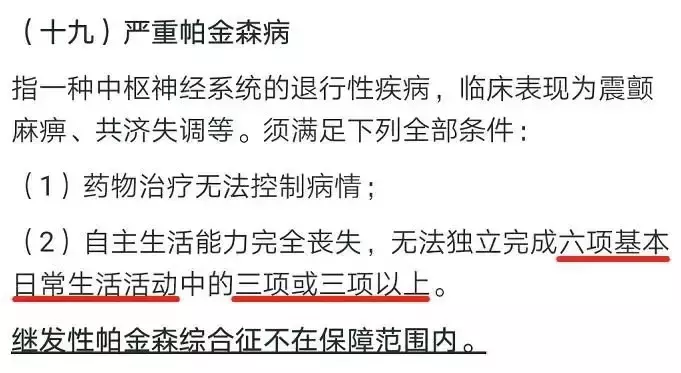

(十九)严重帕金森病

理赔要求:约定状态 条件达到3/6

理赔难度:★★★★

在65岁以上的人群中,帕金森是第二常见的神经退化类疾病,仅次于老年痴呆症。如果说老年痴呆是灵魂失格,帕金森就是躯体失格。

帕金森的发展分5个阶段:轻微震颤→震颤明显→失去平衡跌倒→独立生活困难→难以行走、站立,独立生活能力完全丧失。

六项基本日常活动中,第4、5阶段才有可能达到3/6,理赔严重帕金森病。

继发性帕金森是指能找到明确原因的帕金森病,常见的是服用治疗精神疾病的神经安定剂致病,不能理赔。

(二十)严重Ⅲ度烧伤

理赔要求:约定状态 确诊即赔

理赔难度:★

注意,此处烧伤指热力,包括热液(水、汤、油等)、蒸气、高温气体、火焰、炽热金属液体或固体(如钢水、钢锭)等所引起的组织损害。烫伤也是是热力烧伤的一种。

临床上烧伤程度分5级:

按照《中国新九分法》的烧伤面积划区:头颈为9%,胸腹13%,背部13%,双上肢为18%,双下肢41%、会阴1%,臀部为5%。

重疾理赔需达到Ⅲ度烧伤、20%体表面积。如果烧伤面积在10%~20%之间呢?需要用轻症“全身较小面积Ⅲ度烧伤”这一项来理赔,再次提醒轻症对于保险理赔的重要性。

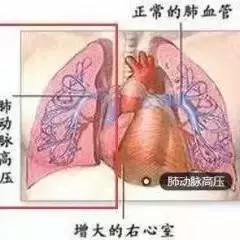

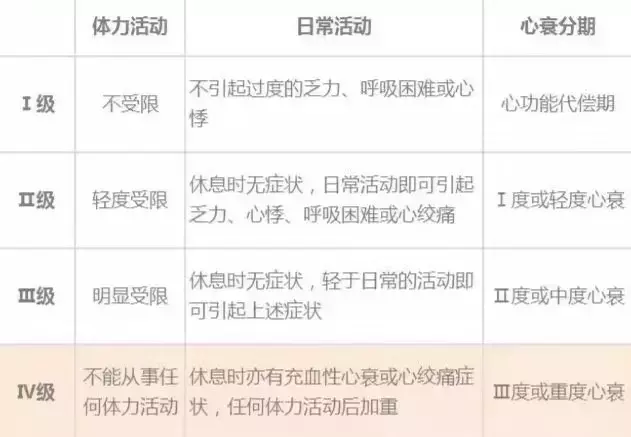

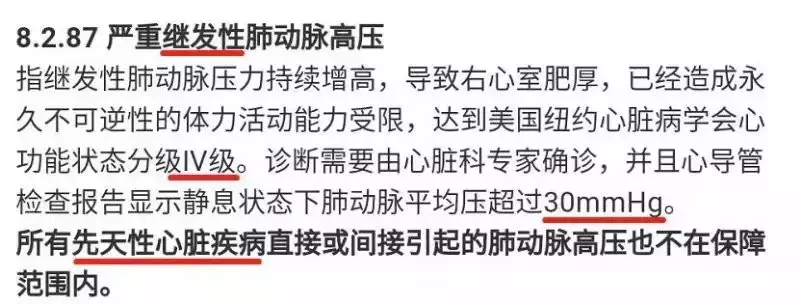

(二十一)严重原发性肺动脉高压

理赔要求:约定状态

理赔难度:★★★★★

肺动脉高压,即肺部血管的高血压,影响右心功能、严重可致右心衰竭。这是一种低龄重疾,75%患者集中于20~40岁年龄段,15%患者年龄在20岁以下。

如果要形容患者的生存环境,那就犹如刚脱水的鱼儿,呼吸都是困难的事,更遑论其他。

简单分类,肺动脉高压可以分2种:

(1)继发性肺动脉高压——病因明确,如左心疾病、先天性心脏病、缺氧性病变、肺血栓栓塞症等。

(2)原发性肺动脉高压——病因不明。罕见。

肺动脉高压被称为“心血管疾病中的癌症”,不管是原发的还是继发的都是很严重的大病,很尴尬的是,重疾险的必保重疾保的是第2种。

不仅如此,原发性肺动脉高压的前缀“严重”二字,要求达到美国纽约心脏病学会 心功能状态分级Ⅳ级——病入膏肓才能赔。

(1)有的重疾险包含常见点的继发性肺动脉高压的重疾责任:

(1)有的重疾险包含常见点的继发性肺动脉高压的重疾责任:

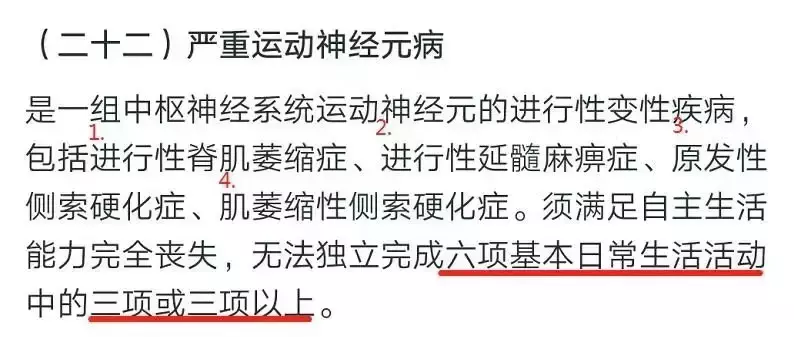

(二十二)严重运动神经元病

理赔要求:约定状态

理赔难度:★★

这也是种相对罕见的疾病,发病率为3/10万左右,与“艾滋病”、“癌症”、“败血症”和“类风湿”并称为世界“五大绝症”。

患者发病期之后一般只能存活2-5年。只有20%的病人会活到5年,10%的活到10年,5%的活到20年以上。

最出名的患者就是霍金,身患肌萎缩性侧索硬化症50多年,享年76岁,是一个医学奇迹。

这个病还有个名字,叫“渐冻症”,患者大脑意识从头到尾都是清醒的,会慢慢感受到全身不受控制,最后连呼吸肌都无法自主,只有眼睁睁等死。

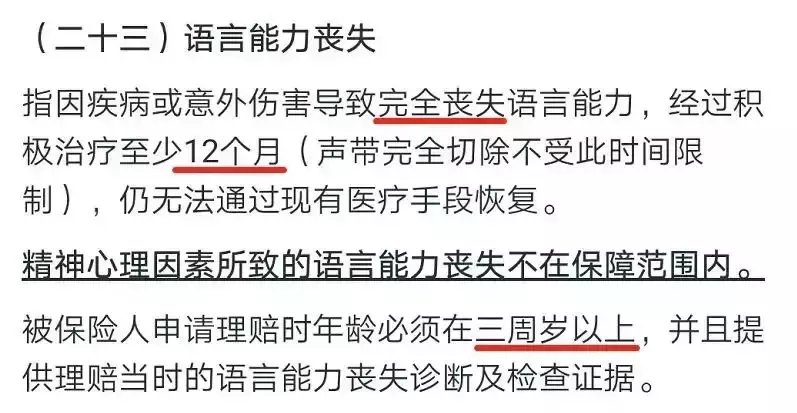

(二十三)语言能力丧失

理赔要求:约定状态 3岁以上

理赔难度:★★

语言能力完全丧失,是指:

无法发出4种语音中的

1)口唇音 “怕”

2)齿舌音 “吃”

3)口盖音 “啊”

4)喉头音 “吼”中的任何三种,或声带全部切除,

或患失语症——因大脑语言中枢受伤害。

唯一的理赔槽点,(非声带受损的情况)需要等12个月。

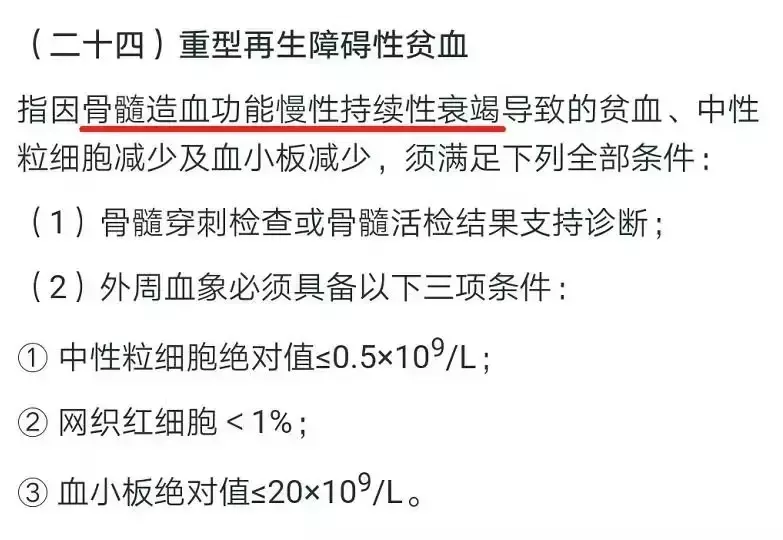

(二十四)重型再生障碍性贫血

理赔要求:约定状态

理赔难度:★

再生障碍性贫血简称再障,不是恶性病,及时治疗患者是可以康复的。

重型再障则不同,发病急,贫血进行性加重,常伴有严重感染或出血倾向,可有严重的内脏出血和败血症,不经有效治疗严重的3个月可导致死亡。

作为急性重疾不难理赔。

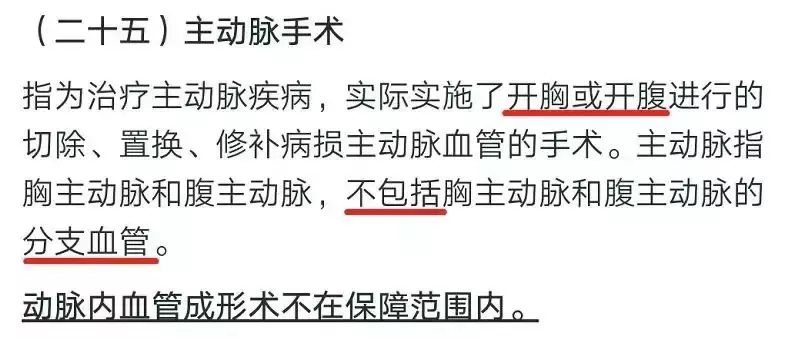

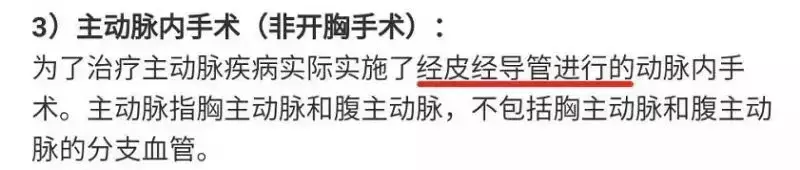

(二十五)主动脉手术

理赔要求:约定手术

理赔难度:★★★

又是约定手术类型的重疾:

开胸——赔重疾;

微创——赔轻症。

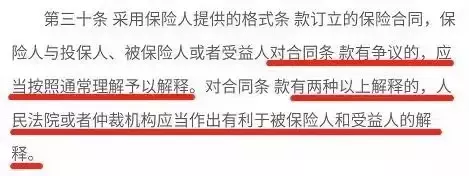

介绍完25种重大疾病保险理赔条件,大家也清楚了一些理赔条件的确比较复杂,无论如何,保险法是站保险消费者角度的。

(1)保险公司保的是重大疾病,不是重大疾病治疗方式/维持时间——不符合保险消费者对“重大疾病”的通常理解。毕竟我国的保险法有规定:

(2)轻症责任不是可有可无的。

如果疾病状态尚未达到某些苛刻的重疾理赔条件,轻症的理赔及豁免保费责任就显得尤其珍贵了。

(3)约定手术的重疾,条款out

保险业的解决办法简单粗暴:开胸——重疾,微创/介入——轻症理赔。微创疗法是医学的进步,也确实让部分重疾“不重”,把微创疗法明确划入轻症,不失为一种办法。

摘自微信公众号:核保员 ,作者:aiaiui