保险的理赔标准是什么?就是保险条款约定的保障范围,所以归根结底还是要来看合同条款。其实很多朋友都知道要看条款,但最大的问题就是,条款看了也看不懂啊!怎么办呢?

今天我就以重疾险为例,来讲讲怎么看懂一款产品的条款。(如果只想看条款解读,可以直接跳转第3部分)

投保基础规则怎么看:搞懂几个人和几个期限

常见的保障责任有哪些?

重疾险的基础责任,条款里是怎么写的?

重疾险的附加责任,条款里是怎么写的?

条款里的责任免除到底合理吗?

在重疾险里,如果是轻症、中症、重疾等理赔条件,重点是,人活着,那么受益人都是被保人自己;只有身故责任,受益人会是别人:可以是法定受益人,也可以指定受益人。

搞懂这几个规则之后,我们再来看保险条款里面,对于保障部分是怎么写的吧!

重疾险的保障责任,常见有哪些不同的产品,条款里的排版会略有不同,比如有的会先写轻症、有的会先写重症等等,但是都不重要。重疾险条款分两大部分,一部分是必选责任,一部分是可选责任。必选责任就是说,我要买这款产品的话,就必须买上这部分责任,不能删掉;可选责任就是说,我可以自由选择要不要买,如果要买就要另外掏钱。 不同产品对必选和可选的设置是不一样的。比如癌症二次赔付,别的产品都是可选项,不买也行;但是百年人寿的康惠保2.0,癌症二次赔付就是必选项,不能不买。

所以这里我划分就稍微粗糙一点,大家可以根据条款稍微调整一下。主要基础责任主要有:重疾保障部分怎么看?中症保障部分怎么看?轻症保障部分怎么看?身故保障部分怎么看?主要附加责任主要有:癌症二次赔付保障怎么看?豁免责任怎么看?另外还有:责任免除怎么看?

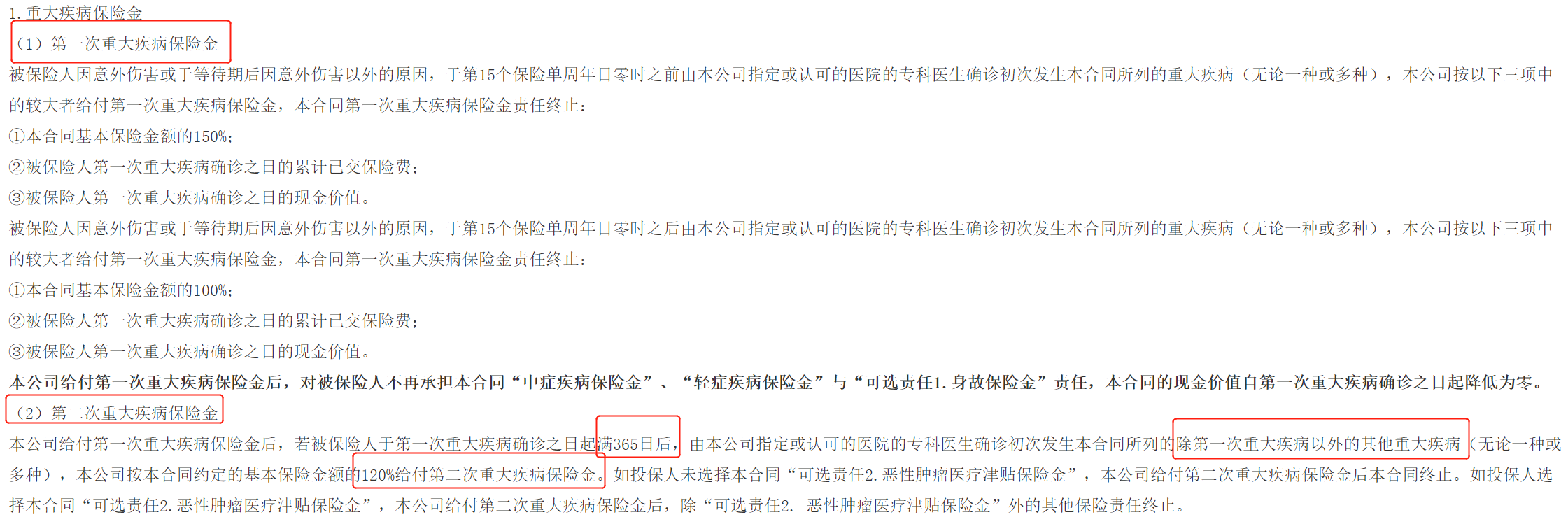

重疾险的基础保障责任怎么看基础保障责任,我们拆解为重疾保障、中症保障、轻症保障和身故保障。但是不同产品也会有差异性,比如把身故做成可选项等,但是不影响我们对条款的解读。3.1 重疾保障部分怎么看 我们来看一份条款样本,重点我已经标记出来了:

约定的医院。

就是我们去什么样的医院看病并出具的诊断书,是保险公司认可的,不是随便去一家县医院开张诊断证明就行。约定通常分两种,一种是二级及二级以上公立医院,还有一种是二级及二级以上医保定点医院。现在大部分产品都是二级及二级以上公立医院,一般不用纠结。

疾病种类、疾病定义。

就是看重大疾病有多少种:少点的可能50种、80种,多点的可能100种、110种。其实都没啥差别。

我们都知道,2007年的保监会和中国医师协会一起规范了25种重大疾病和定义,这25种重疾在各家的重疾险里都没啥差别,也不敢有什么差别。而这25种重疾已经占了所有重疾理赔的98%以上,光是恶性肿瘤一项就占了60%以上。所以50种还是80种都没什么区别了。赔付次数。

就是重大疾病能赔多少次。只能赔1次后合同就结束的,我们叫单次赔付重疾险;能赔多次的,叫多次赔付。

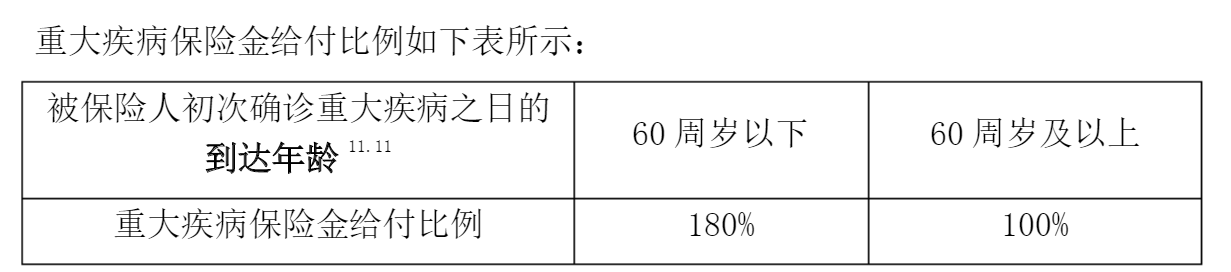

在合同里怎么看呢,就看它有没有写“第一次重大疾病”、“第二次重大疾病”……等等。如果没有,那说明是一款单次赔付;反之,就是多次赔付。如果是多次赔付重疾险,还需要额外关注几个点:赔多少钱、是否分组、赔付间隔期多长。例如上图里,就是一款不分组,赔2次,第二次赔120%基本保额的多次赔付重疾险。

赔付金额。

因为现在有很多重疾险产品都会给前xx年赠送保额,这样的设计通常都会体现在合同里,我们注意看赠送的时间和赠送的比例就好。一般来说现在比较好的设计是60周岁前都送,其次是前xx年赠送。如果没写这部分的话,那就是不送。3.2 中症保障怎么看 中症通常是症状介于轻症和重症之间的疾病,比轻症严重,比重疾要轻一点。我们来看一份条款样本,重点我已经标记出来了:

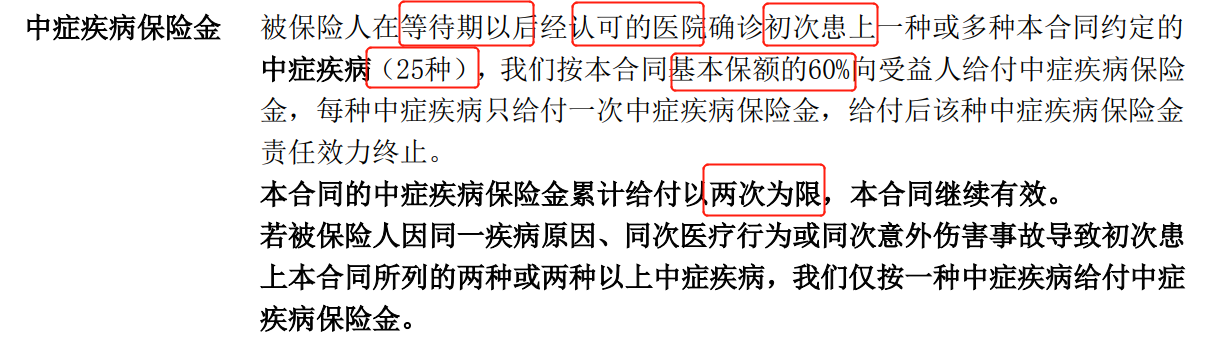

中症保障部分可以这样解读:

有没有中症保障。

首先,得看条款里有没有“中症疾病”这几个字,如果没有中症保障的话,这一部分都可以不用看了……

多少种中症。

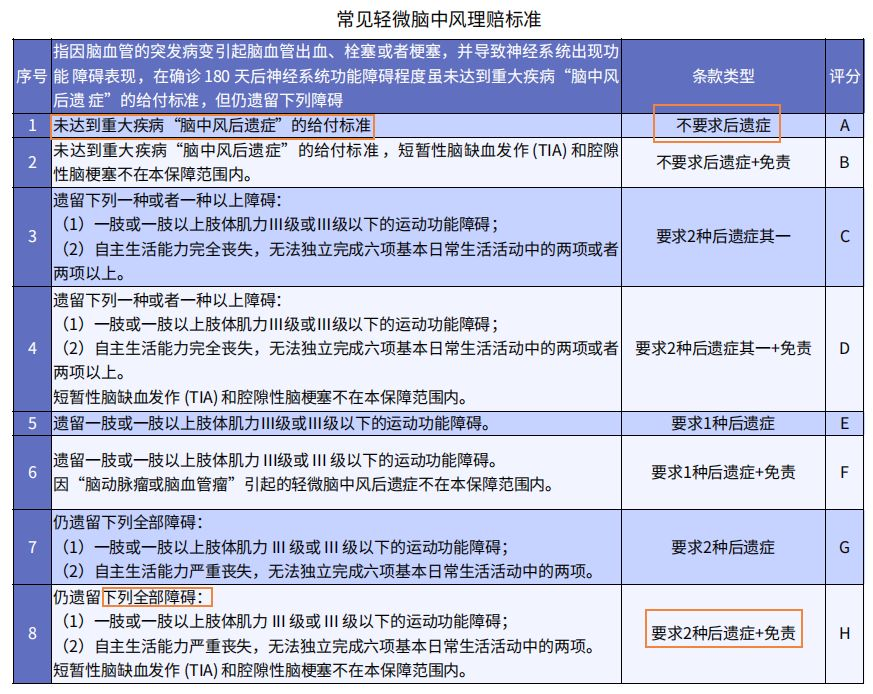

银保监会并没有规定中症标准,所以现在大多数产品的中症保障都是约定俗成的。一般种类在10种~30种之间,20多种是比较常见的。通常来说我们主要看脑中风后遗症。之前是轻度脑中风后遗症,现在有很多产品会把它放到中症里面来,叫中度脑中风后遗症,理赔金额更高。

中症疾病定义。

因为现在中症主要关注中度脑中风后遗症,所以主要关注它的理赔定义就好了。如上图所示,排名越靠前,理赔条件越宽松。

赔付次数。

现在的中症保障,大部分产品都是赔付2次的,小部分赔付3次,其实差别也不大。如图里的中症疾病保障,没有提及分组和间隔期等字眼,那就说明它的中症赔付不分组,没有间隔期的。

赔付比例。

现在中症保障的赔付比例通常都在基本保额的50%~60%左右。3.3 轻症保障怎么看 轻症疾病通常来说,都是一些重大疾病的早期症状或较轻状态。早发现,早治疗,所以花费不会很高,赔付比例也不高。 我们来看一份条款样本,重点我已经标记出来了:

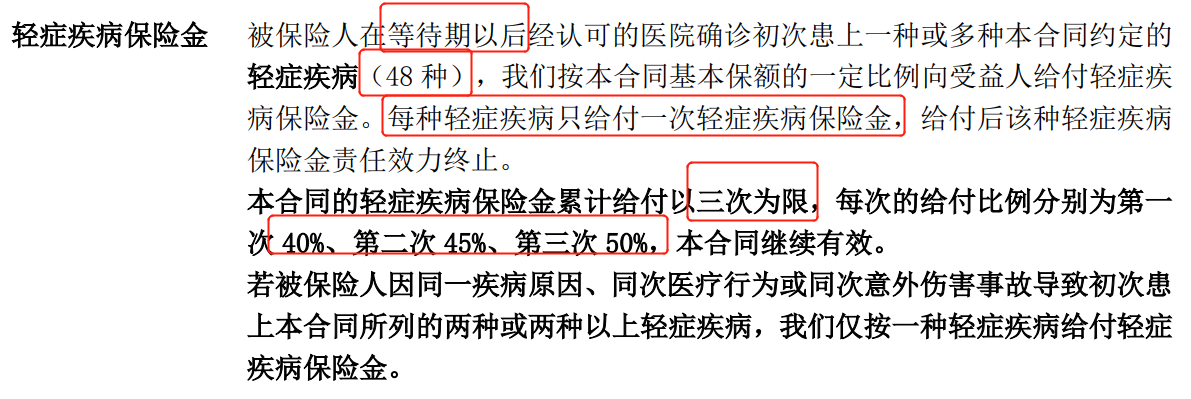

轻症保障部分可以这样解读:

有没有轻症保障。

现在的重疾险,大部分都有轻症保障的。作为第一份重疾险,有轻症保障是非常重要的。如果条款里没有这几个字,那就是没有了……建议换个产品吧。

轻症种类多少种。

之前银保监会没有规范轻症疾病的相关定义,但是在即将改革的新规里新增了3种必须的轻症。不过新规刚结束征集意见稿,什么时候正式实行还没个准信。在新规出来之前,现在的重疾险产品主要看有没有这8个高发轻症。如果把轻度脑中风后遗症放在了中症里,那也算有了。

轻症疾病定义。

轻症疾病定义的差别,主要就是关注这几个高发轻症。新规新增了轻度恶性肿瘤、较轻急性心肌梗死、轻度脑中风后遗症。后两种疾病定义,跟现在轻症里的定义差别不大,中等水平吧。

赔付次数。

现在的轻症保障,大部分产品都是赔付3次左右的,很小部分才赔1次,其实差别也不大。如图里的轻症疾病保障,没有提及分组和间隔期等字眼,那就说明它的轻症赔付不分组,没有间隔期的。

赔付比例。

现在轻症保障的赔付比例通常都在基本保额的20%~50%之间。比较旧的产品赔付比例会低一点,现在新出的产品,轻症赔付比例都比较高。保鱼君小贴士:另外,很多人会提到隐形分组的事情。通常有两种呈现方式,第一种:

第二种:

很多朋友看到第一种情况,就心里一紧:不是说不分组吗,怎么还“四赔一”了呢?其实是因为,通常来说,不典型急性心梗是疾病状态,另外三种都是它的治疗手段,保险公司避免重复理赔所设计的。原理用的就是第二种表述方式,同一病因,只赔一次。这句话在各个重疾险条款里面都有的。但是它也只限定在同一责任项里只赔一次。如果是先确诊轻症,后来确诊重疾,哪怕是同一病因,也会正常理赔的。

例如先确诊为轻度脑中风后遗症,理赔了轻症保险金,第二年变严重了,符合重疾里的脑中风后遗症了,同样可以获得重疾理赔。但如果先获得了重疾理赔,就不能再赔轻症了。这个顺序不能反。

3.4 身故责任怎么看身故责任,就是假如人身故了,理赔多少钱。我们来看一份条款样本:身故保障部分可以这样解读:

有没有身故责任。

如果有身故责任,就按责任里写的标准来赔。重疾险的身故责任通常有这四种赔付情况:

身故赔付所有已交保费身故赔付基本保额身故赔付现金价值身故赔付在现金价值和已交保费里取最大值。

这四种赔付里,金额最高的是基本保额。现金价值和已交保费谁更高其实很难说的,要根据具体产品来看。如果就是想要身故责任,还是更推荐购买赔付基本保额的产品。如果条款里面没有身故责任,也不代表身故了一毛钱都不赔!通常来说会默认赔付保单的现金价值,因为假如人去世了,那就相当于这份保单永远也不会出险了,所以当做退保处理,给保单的现金价值。另外需要注意一点,大部分重疾险就算有身故责任,也是重疾和身故二赔一,条款里通常都会有这句话。

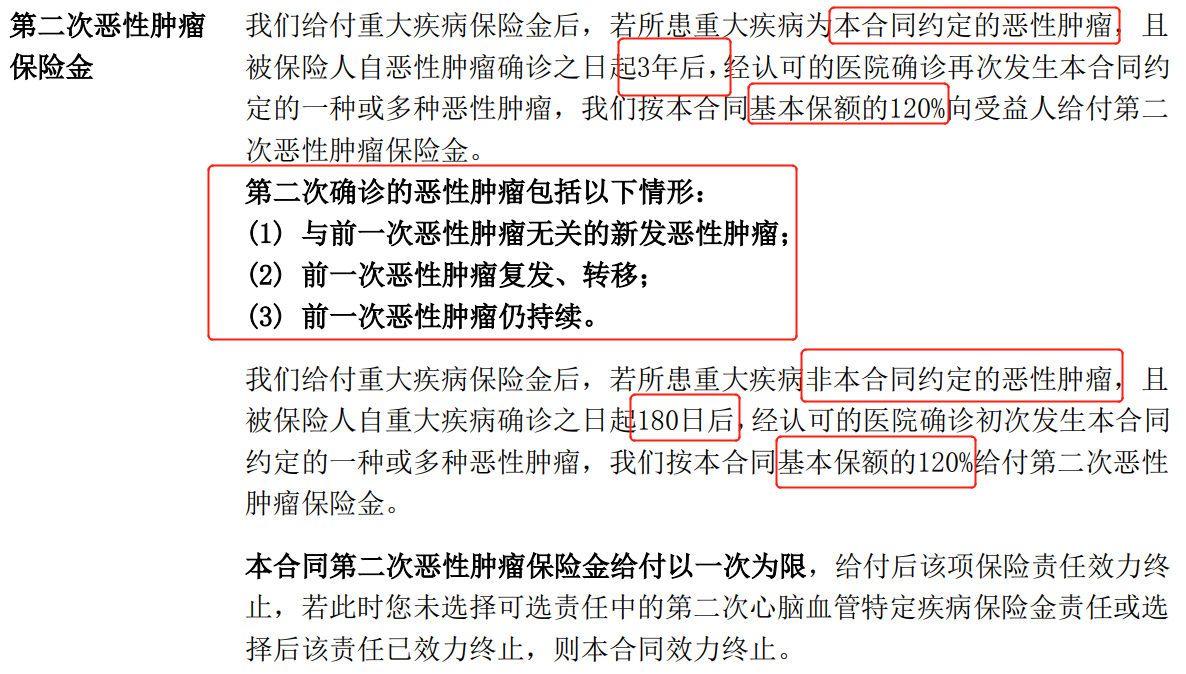

重疾险的附加责任,怎么看?重疾险的附加责任还挺多的,这里我只选择了癌症二次赔付和豁免责任来讲。其他的比如心血管疾病二次赔付、特定疾病额外赔付等,因为现在差异性还挺大的,不好概括,如果有兴趣的话下次可以来具体讲讲。4.1 癌症二次赔付怎么看 首先看,有没有癌症二次赔付。

当然我是建议尽量要有的,不管是可选项还是必选项,因为我父亲自己就是时隔两年后新发了癌症,所以我对这一块非常看重。癌症二次赔付主要看什么呢?

1】对第一次得的病,有没有限制。

如果一款单次赔付重疾险的条款里,没有截图里的第二大段“确诊非恶性肿瘤”的赔付描述,那就说明要求第一次必须为癌症,这种限制就比较严格了。

2】间隔期有多长。

跟第一次重疾间隔多久后,才能获得理赔。

现在大部分产品都是首次癌症间隔3年;首次非癌,间隔1年或180天,其实差别不大。

如果要求间隔更长,那就稍微严格了点。3】限不限癌症状态。

如图所示,要持续、复发、转移、新发癌症状态都包含的保障,才是好的保障。如果条款里面少了其中某一个词语,那就是不保的。

4】赔多少。

现在大部分产品都赔基本保额的100%~180%之间,很少有产品超出这个范围来。所以上图条款的内容,总结出来就是这样的:假如第一次得的疾病就是癌症,间隔3年后得癌症,赔120%基本保额;如果第一次得的不是癌症,那间隔180天后得癌症,赔120%基本保额。4.2 豁免责任怎么看?豁免的意思,就是之后的保费不用交了,但保障继续。豁免分两种,一种为被保人豁免,第二种为投保人豁免。

被保人豁免

被保人豁免就是说,你得了合同约定的疾病,保险公司把保险金的钱赔付给你。并且后续保费也不用交了,合同还继续有效!直到满足合同结束的条件才终止。

投保人豁免

通常会用另一份合同条款的形式呈现。

就是说交钱的这个人,得了约定的疾病之后,后续的保费也不用交了,合同还继续,被保人还能继续享受保障。投保人豁免跟被保人豁免的主要区别就在于:被保人豁免:被保人确诊了,先理赔,后豁免;投保人豁免:投保人确诊了,不理赔,只豁免。

条款里的责任免除合理吗?每一份保险条款都会有责任免除,就是说如果因为这些情况得了约定的疾病,也不会理赔。

大部分产品的责任免除其实都是可以理解的,要么是犯罪,要么就是自杀,要么就是作死。但是对于部分先天性疾病和感染艾滋的情况,还是会赔付的,比如一名医生在常规职业范围内,不幸感染了艾滋,那也是可以正常获得理赔的。对于责任免除,不同产品的区别还是挺大的,主要是看他们免除的情况是否合理。摘自微信公众号:多保鱼,作者:多保鱼