03

不利解释原则及限制

不利解释原则,是指格式合同的语句有歧义或者模糊时,应当采取对拟定格式合同条款一方不利的解释。而有无疑义,不是基于合同当事人的判断,而是基于一个中立的、具有通常智力水平的普通人的判断。

合同双方当事人出于自身利益,会倾向于做出有利于己方立场的解释,所做判断也容易有失偏颇,因此,要从社会普通大众的立场来判断是否存在疑义。

适用不利解释原则的理由是:在多数情况下,保险合同未经谈判,条款内容完全由保险人决定,投保人对合同条款的拟定并未实际参与,而且被保险人在多数情况下并不了解合同条款的内容。本着保护消费者利益的原则,做不利于保险人的解释满足被保险人的合理期待。

让我们通过一个案例来进行分析

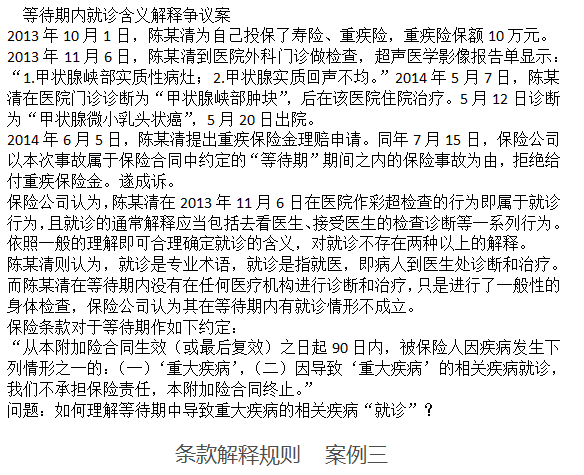

本案保险合同双方当事人对“就诊”定义发生争议。陈某清理解的“就诊”是指就医,即病人到医生处诊断和治疗。这也符合社会大众普通人的理解,法院采用不利解释原则支持陈某清的主张,符合法理。

适用不利解释原则有两个前提条件,一是保险合同条款模糊不清,二是一般合同解释原则已经用尽,如文义解释、整体解释、习惯解释、目的解释等。

不利解释原则适用的限制规范如下:

1.不利解释原则适用于“通常解释”无法解决对格式条款理解的争议。

2.不利解释原则适用于采用保险人提供且在订立的保险合同中发生争议的格式条款。

3.不利解释原则适用于非保险术语的解释,但不适用于保险术语、法律术语的解释。

4.保险人提供的格式条款中对非保险术语作出解释,且属于非常用术语。

5.格式条款语句存在歧义、模糊,有两种以上解释时应适用该解释原则。

小案例

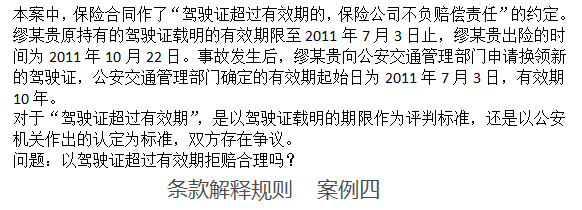

因本案保险条款系格式条款,应根据疑义利益解释原则,作对格式条款提供者暨保险公司不利的解释。也就是说,驾驶证超过有效期以公安机关认定为准。公安交通管理部门认可了缪某贵在出险时不存在驾驶证超过有效期的情形,保险公司拒绝理赔没有依据。

不利解释是针对非保险术语的解释,在这个例子中保险公司需要举证乙肝并发症和后遗症包括肝癌。

摘自微信公众号:业绩与增员