法律解释是对法律规定的含义作出的说明和阐述。

保险中的条款解释,是通过设置严格的解释规则,让不可协商的格式条款能够价值平衡。

01

条款解释规则比较

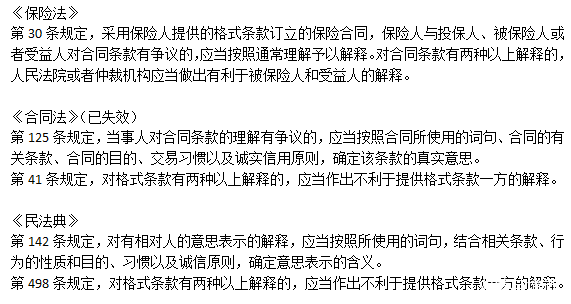

从条款解释规则的变迁可以看出,针对条款解释,文义解释是基本解释规则;针对格式条款,在出现歧义时,应作出对不利于提供格式条款一方的解释。即,保险合同条款出现歧义时,应当作出不利于保险人的解释。

02

通常理解

让我们来看第一个案例

本案的争议焦点在于对保险合同第2.4条第3款“被保险人身故,保险人按所交保险费(不计利息)与现金价值的较大者给付身故保险金,本合同终止”的理解。

这句话有两种解释,第一是所交保险费与现金价值相比较,保险人取二者中数额更大的进行给付,并不另行退还;第二是所交保险费与现金价值相比较,保险人取二者中数额更大的进行给付,并退还现金价值。

在本案中,法院认为,应当一并给付身故保险金和保单现金价值。

法院认为,现金价值,是指带有储蓄性质的人身保险单所具有的价值,是因寿险的缴费方式而在保单项下形成的一种积累,其实就是投保人持有的保单在此时此刻的价值。身故保险金,是因保险事故造成被保险人死亡时,保险人根据保险合同约定给付的保险金。如果按照保险公司的理解,身故保险金取保险费和现金价值的较大者支付,根据本案的合同履行情况,现金价值必然大于保险费,保险公司以退还现金价值的形式给付保险费,那么,作为正常发生保险事故的胡某国,与上述有违法情形的投保人得到的是一样的保障。

法院作出该判决的理由是,无论发生何种情形导致保险合同终止,现金价值均应当退还保险合同的受益人。

这样的判决存在一定争议,同学们课后可以积极讨论。

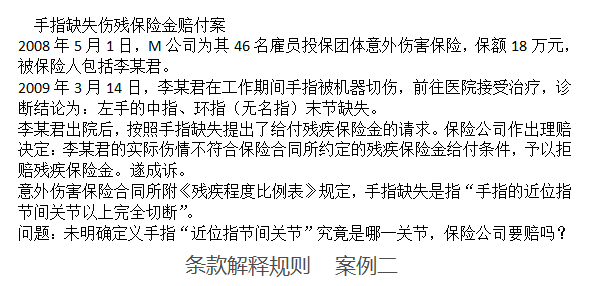

再来看第二个案例

在本案中,容易产生误解的“近位指节间关节”是医学术语,应当按照医学领域通行的概念与定义进行解释。虽然该名词是出现在格式条款中的,但是该名词并不是保险术语,保险人和投保人对对该名词所作解释不存在先后顺序。

保险公司将“手指缺失”认定为:被保险人的食指、中指、无名指和小指靠近心脏的指节间关节以上部分完全切断(拇指缺失则为指节间关节以上部分完全切断)。法院认为,保险公司对这一非保险术语所作的解释符合专业意义,应予认可,无须再做其他解释。

法院作出上述判定的依据在于《保险法司法解释(二)》第17条的规定:保险人在其提供的保险合同格式条款中对非保险术语所作的解释符合专业意义,或者虽不符合专业意义,但有利于投保人、被保险人或者受益人的,人民法院应予认可。

摘自微信公众号:业绩与增员