大家好,我是一本正经的吐槽君。情况嘛就是这个情况。之前最推荐的增额寿,金满意足3号,非常守时的下线了……已经不想吐槽我“写一款下一款”这件事了。因为在这个3.5%和3%交割的时期,产品下线在以后,应该是家常便饭了。

趸交一百万,3.0%在第30年后,将比3.5%少37万多哟!

所以废话不多说,为了让更多朋友可以抓住这个最后机会,上车锁定长期的复利。该测评还是得测评,该推荐还是得推荐!来看看现在这“一地鸡毛”的市场中,还有哪些值得投保的

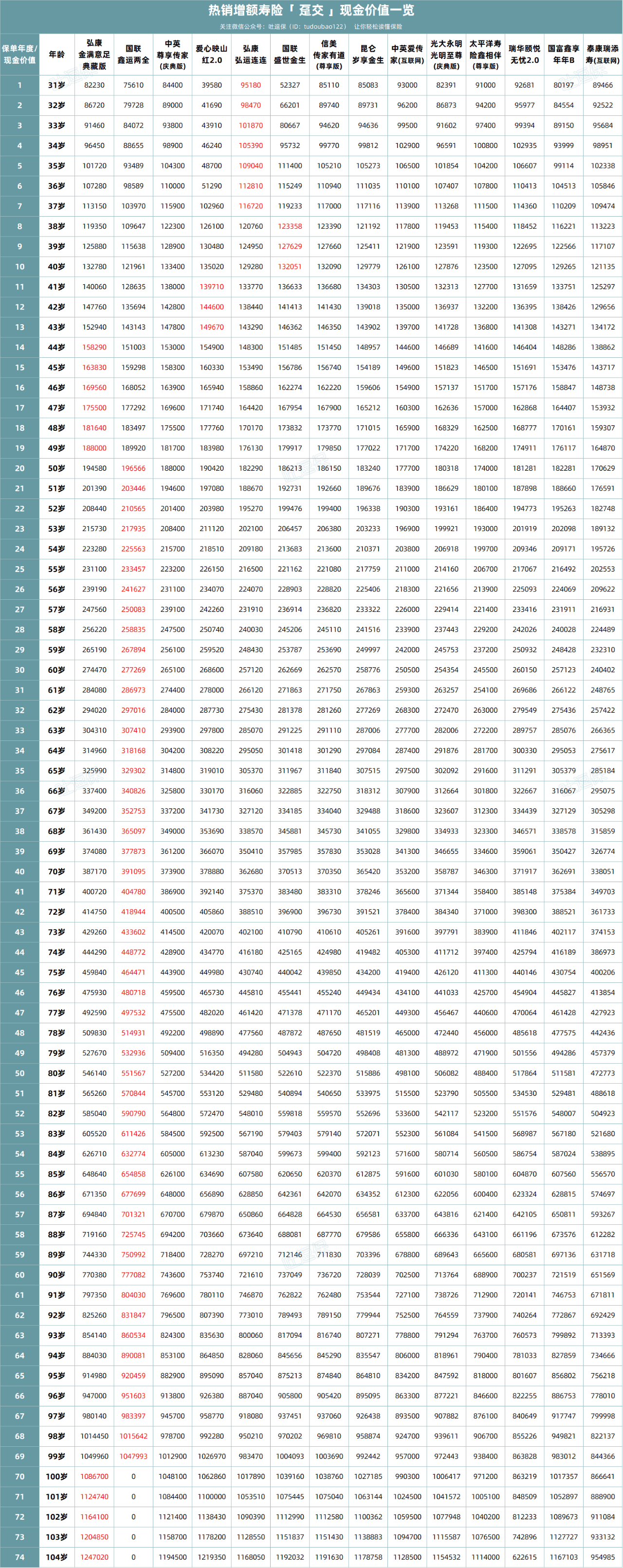

增额终身寿险,虽然名字里带寿险,但现在大家真正投保增额寿的目的,还是利用它来做长期储蓄。原因无他,就是因为增额寿有一个很有意思的特点: 增额寿每年不光是保额会“增额”,现金价值同样会复利“增额”。这样在未来某个时间点,我们通过退保或者减保,拿出现金价值,以达到储蓄增值的目的~所以挑选一款增额寿险,最关键的就是现金价值。这直接关系到我们的“收益”到底有多少!所以,开肝~以30岁男性,期缴保费10万为例: ① 趸交 (制图By吐逗保)初期弘康弘运连连、中英爱传家和瑞华颐悦无忧“回本”速度最快,只需要四到五年现金价值,就可以追上已交保费。但之后就看不到他们的身影了……国联鑫运两全领跑了几乎所有中后期的现金价值榜;金满意足典藏版紧随其后,在最后时间段才超越。② 三年交👇

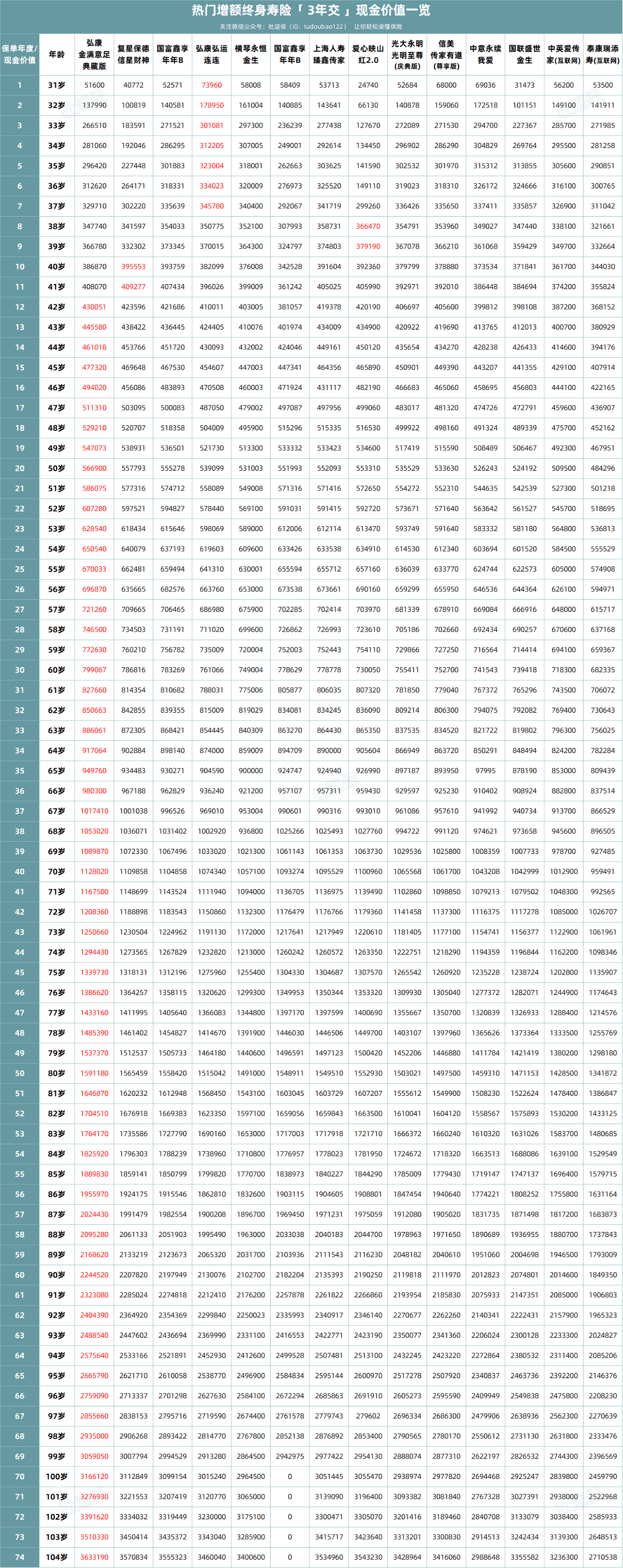

(制图By吐逗保)初期弘康弘运连连、中英爱传家和瑞华颐悦无忧“回本”速度最快,只需要四到五年现金价值,就可以追上已交保费。但之后就看不到他们的身影了……国联鑫运两全领跑了几乎所有中后期的现金价值榜;金满意足典藏版紧随其后,在最后时间段才超越。② 三年交👇  (制图By吐逗保)三年交的话,“回本”最快的依旧是弘康的弘运连连,第三年保费交完现金价值就已经比已交保费高了。确实有点子离谱……不过之后趸交的小霸王国联鑫运两全,并没有再次霸榜,而是泯然众人矣。取而代之的是弘康金满意足典藏版。从第十五年左右开始领跑,完全没有对手!③ 五年交👇

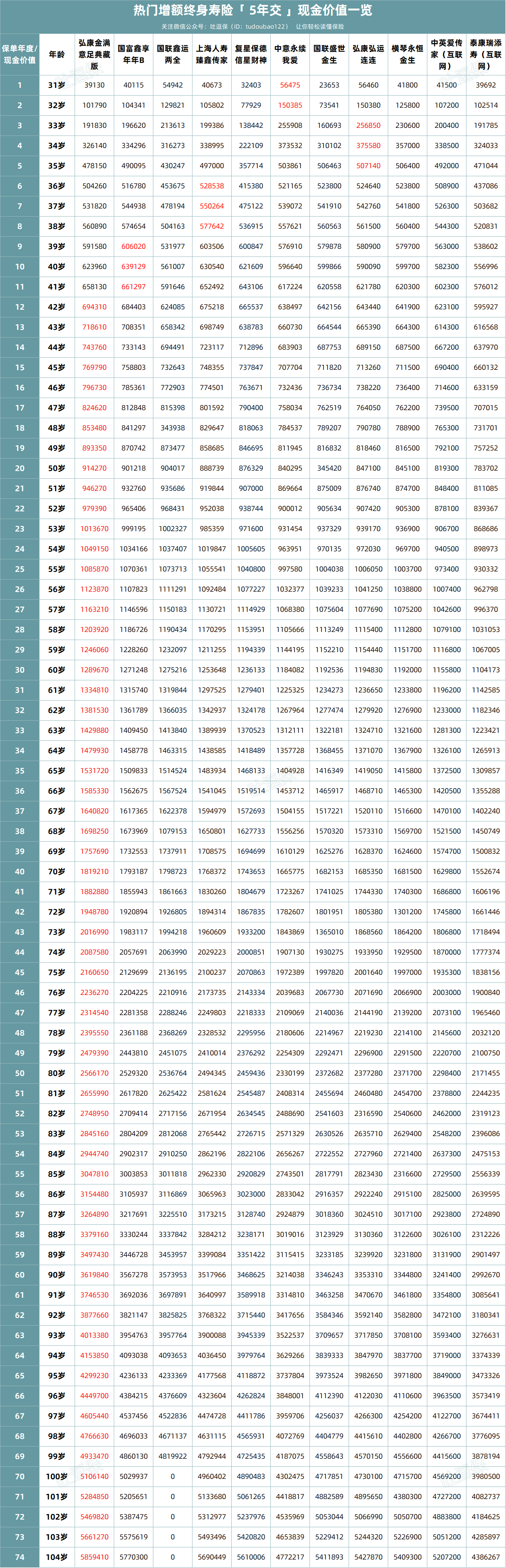

(制图By吐逗保)三年交的话,“回本”最快的依旧是弘康的弘运连连,第三年保费交完现金价值就已经比已交保费高了。确实有点子离谱……不过之后趸交的小霸王国联鑫运两全,并没有再次霸榜,而是泯然众人矣。取而代之的是弘康金满意足典藏版。从第十五年左右开始领跑,完全没有对手!③ 五年交👇  (制图By吐逗保)五年交“回本”最快的又双叒叕是弘康的弘运连连。只要你敢交完保费,它的现金价值就肯定比你保费高。主打一个“退保无损”!当然,后期收益依旧拉胯……没办法,劲儿都使到前期了~后期收益主要是金满意足典藏版、国联鑫运两全和国富鑫享年年三个产品在“扯头发”。当然,还是金满意足典藏版扯赢了~总结一下: 趸交时,国联鑫运两全的收益和金满意足典藏版不相上下,甚至略胜一筹。但3/5/10年交时,金满意足典藏版在中期开始基本是无悬念的第一名。

(制图By吐逗保)五年交“回本”最快的又双叒叕是弘康的弘运连连。只要你敢交完保费,它的现金价值就肯定比你保费高。主打一个“退保无损”!当然,后期收益依旧拉胯……没办法,劲儿都使到前期了~后期收益主要是金满意足典藏版、国联鑫运两全和国富鑫享年年三个产品在“扯头发”。当然,还是金满意足典藏版扯赢了~总结一下: 趸交时,国联鑫运两全的收益和金满意足典藏版不相上下,甚至略胜一筹。但3/5/10年交时,金满意足典藏版在中期开始基本是无悬念的第一名。

这么看来,现在能打的,依旧是金满意足~只不过从多多版,变成了3号,最后又变成了典藏版……突出一个,山中无老虎,猴子称大王!看完现金价值,我们就再来看一下,金满意足典藏版的减保规则吧。金满意足典藏版是目前市面上非常罕见的,减保限制相当于没有的产品。它的规则是:

减保金额100元起,减保之后,领取的现金价值,扣除未还款项,不得低于500块就可以。

次数、间隔统统没有限制!想怎么减,就怎么减~而刚才我们对比的其他产品都约定,年减保金额不得高于投保时基本保额的20%,或者是总保费的20%。若急用钱,可能没办法一次减保那么多,灵活性较差。并且,金满意足典藏版通过微信公众号,就可实现减保。足不出户,不用去保司柜台,轻轻松松把钱搞到账户里!另外,金满意足典藏版的附加服务也不错; 保单贷款、隔代投保、第二投保人都是支持的。更高端一点的(也就是总保费超过100万或200万),还可以细胞冻存、对接信托服务和养老社区。总体来说,非常不错。

当然作为中立客观的吐槽君,缺点该吐槽也是得吐槽的。首先,金满意足典藏版不支持附加万能账户,属于一锤子买卖。 想要用万能账户做短期理财的,就没啥机会了。其次,前期收益相对于同门的弘运连连,要差上不少。 不过,好在现金价值超过已交保费的速度还可以接受;类“封闭期”相对来说,还是比较短的。至于其他缺点,就没有了。金满意足典藏版,算是目前当之无愧的第一梯队增额终身寿险。 想要长期储蓄,在这个利率下调的大环境,锁定长期的理财利率的朋友,选择这款产品准没错!

摘自微信公众号:吐逗保 ,作者:吐槽君

弘康金满意足3号增额终身寿险 单人版在线官网投保地址(微信扫描二维码):

双人版-金满意足3号增额终身寿险在线官网投保地址(微信扫描二维码):