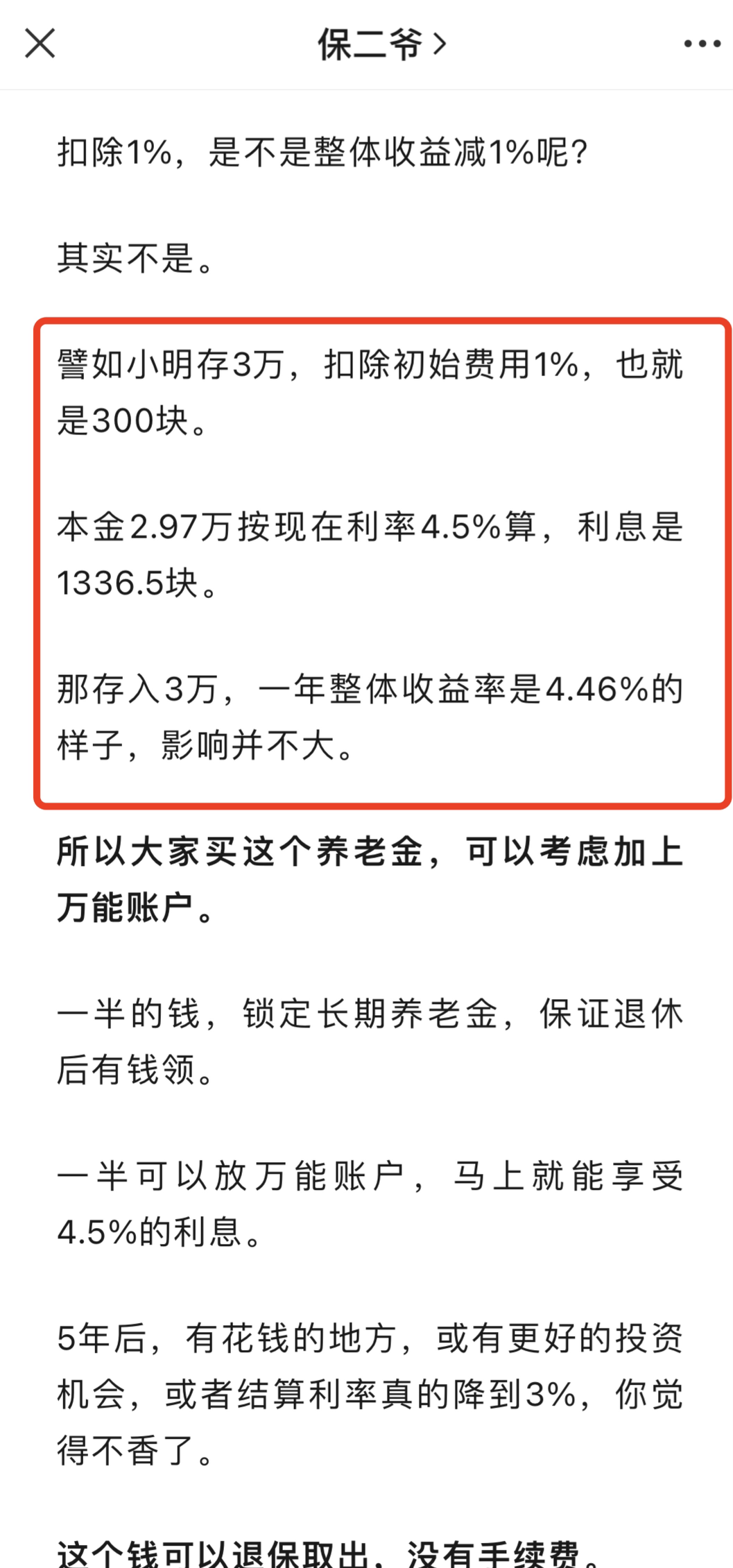

再说说万能账户。我说万能账户结算利率4.5%,初始费用扣除1%,影响并不大。受到两个读者的质疑。我的计算逻辑是这样👇 30000-300=29700,29700*4.5%=1336.51336.5/30000=4.455%。收益除以本金=收益率嘛,很合逻辑对吧?读者给出了另一个思路,因为投入的钱是3万,经过1年,变成了29700+1336.5=31036.5。那利率应该=1036.5/30000=3.455%。我一看,对啊,很有道理,只能低下我高贵的头颅。但是...结算利率4.5%,扣除1%的初始费,实际收益率就只有3.5%不到,那万能帐户优势在哪里?事实是:如果只投1年,这个算法没错。但时间拉长,则不对。第一年的本息和31036.5,继续按4.5%增值,第二年就达到32433.14。利息2433块,除以本金3万,利率为8.1%。持有两年,按单利折算,年利率就是4.05%。第三年,同样的算法走一遍,年利率会达到4.325%。以此类推...随着时间拉长,初始费用扣除对实际收益率的影响会变小。咱再来更准确的算一下,这是我2021年在京东金融买的万能险。

30000-300=29700,29700*4.5%=1336.51336.5/30000=4.455%。收益除以本金=收益率嘛,很合逻辑对吧?读者给出了另一个思路,因为投入的钱是3万,经过1年,变成了29700+1336.5=31036.5。那利率应该=1036.5/30000=3.455%。我一看,对啊,很有道理,只能低下我高贵的头颅。但是...结算利率4.5%,扣除1%的初始费,实际收益率就只有3.5%不到,那万能帐户优势在哪里?事实是:如果只投1年,这个算法没错。但时间拉长,则不对。第一年的本息和31036.5,继续按4.5%增值,第二年就达到32433.14。利息2433块,除以本金3万,利率为8.1%。持有两年,按单利折算,年利率就是4.05%。第三年,同样的算法走一遍,年利率会达到4.325%。以此类推...随着时间拉长,初始费用扣除对实际收益率的影响会变小。咱再来更准确的算一下,这是我2021年在京东金融买的万能险。

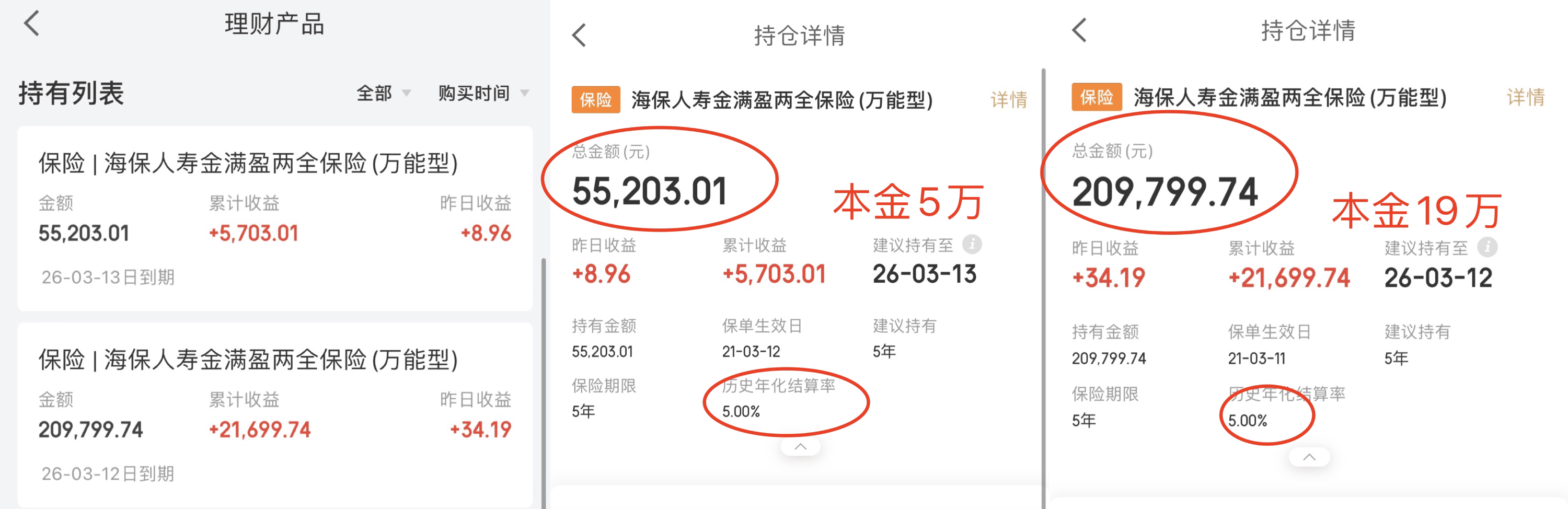

一个投了5万,现在账户价值为55203元。一个投了19万,帐户里的金额为209799元。这个万能险,从我买入到现在,结算利率一直为5%。我去官网查了一下,更准确的说是4.95%。

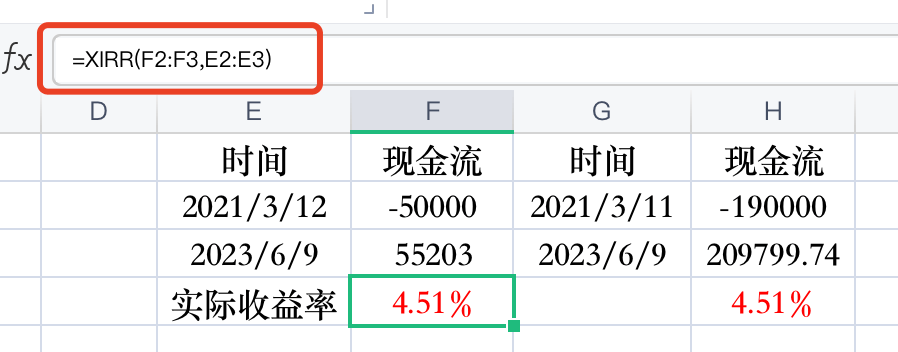

它的初始费用也是1%。就是每投入一笔钱,都先扣除1%,那我持有两年多时间,实际收益率是多少呢?XIRR公式计算👇

结果是4.51%。这是比较准确的,复利的结果。So,结算利率4.95%的万能险,扣除初始费1%,实际年化收益率是4.51%,差距不到0.5%。我才持有两年多时间,如果我持有更久,收益率还会提高,差距进一步缩小。我同时还计算了我的另一个万能险,它的结算利率不太稳定,从最开始的5%一路下降到4.5%。我持有到今天刚好两年,实际收益率是4.29%。有差距,但不算太大。所以,我们可以得出结论:初始费用扣除对万能账户实际收益率有影响。会导致实际收益率低于结算利率。这个影响,随着持有时间增加,逐步削弱。所以,如果你有一个万能账户,有初始费用扣除。那最好一次性投入,持有时间越长,实际收益率就越高,向着结算利率靠近。如果频繁加保,每次加钱都会扣除初始费,实际收益率则会变低。需要持有一段时间,才能缓过来。还有一个结论:万能账户真的香啊。我今天把我的万能险翻了一遍,仔仔细细算利息。实际收益率最低的也有4.2%+,真棒啊,都是我的好宝贝。我只能感叹,当初买少了哇。买的时候,觉得五年很长,现在则觉得五年很短…

摘自微信公众号:保二爷,作者:是二爷吖

推荐的理财险是:金多多附加的万能险

和泰人寿金多多万能型年金保险山东版在线官网投保地址(微信扫描二维码):