昨天有朋友问:

你说少儿定期重疾,小淘气、青云卫、大黄蜂都不推荐买,那要买哪款?

这一问提醒了我,我之前说要单独整理少儿定期重疾的,拖了这么久,今天来补这个坑吧。

data-id="104404">

从风险保障的角度来说,当然是保终身比较好,一辈子都有保障。

但是保障期越长,保费也就越贵啊。

买保险和买普通商品一样,也要量入为出,根据预算来安排保障的多寡。

如果预算不多,那重疾险选择保定期更合适,尤其是孩子,保障到他经济独立就好,别为了追求完善的保障而带来经济压力。

当然,选择定期重疾不一定就是受预算所限,也有很多家长将定期重疾与终身保障搭配投保,加强重点时间段的保障。

保20年/30年定期重疾险,最早应该是2017年出现,支付宝上推出的、国华人寿承保的"保20年/30年重疾险”,不过不是少儿专有,而是儿童和成人都能投保的,保障很基础、保费非常便宜。

2017年底和谐健康推出了大黄蜂和慧馨安两款少儿定期重疾,由此拉开了一段少儿定期重疾险的最好时光。

我当时就给我家孩子同时投保了大黄蜂和慧馨安共50万,1岁年保费300元出头。

等到2020年互联网重疾险新规之后,少儿定期重疾一下子涨价很多。

data-id="104404">

预算充足、选择保终身的保障时,可以考虑附加其他的保障,如多次重疾赔付、癌症额外赔等。

如果选择定期重疾险的话,我觉得只考虑基础保障就够了。

而这些产品的基础保障基本差不多,都是:

1次重疾+多次中症+多次轻症+少儿特疾/罕见病额外赔。

这些保障的额度也都相同。

它们最大的区别是身故保障,要么是本身不含身故保障、可选身故赔保额,要么是身故返保费、身故赔保额任选其一,或者是必须捆绑身故赔保额。

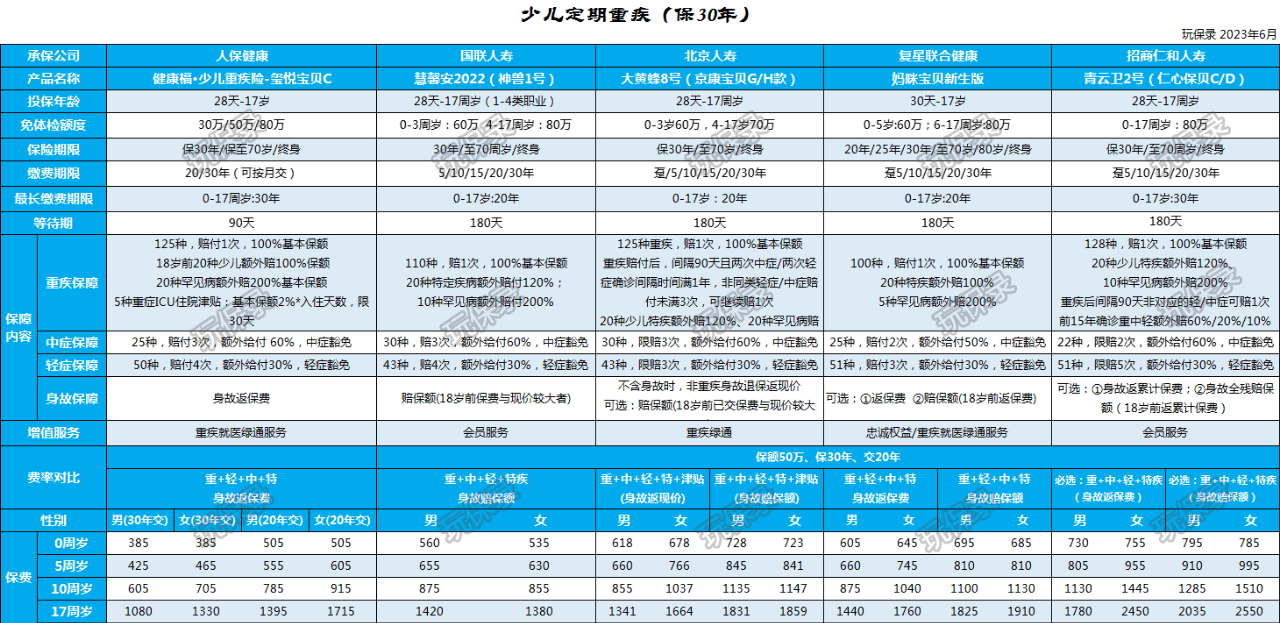

来看一下它们的横向对比表:

上面对比表我没有放入小淘气1号,因为它与慧馨安2022相比,只是多了重疾赔付后非对应中轻症可赔,而费率高了10%左右。

另外人保少儿健康福的保费,30年交和20年交我都放入了,其他产品的保费则只有20年交,因为除了青云卫外,它们最长的缴费期就是20年。

1. 身故返保费,人保少儿健康福便宜

人保少儿健康福虽然产品名称一直不变,其实也经常升级变动,我昨天核对产品发现它又一次升级了,保费也悄咪咪涨了一些,但因为其他产品的费率都偏高,所以它还是目前相对便宜的一款。

如青云卫2号,它的保障少了前15年额外赔、重疾赔付后中轻症有机会赔,费率则是青云卫2号的7折左右。

2. 身故赔保额,慧馨安2022便宜

慧馨安2022的必选本来和大黄蜂8号一样,也是不含身故保障的,所以必选保费相对便宜,我之前测评它时就推荐买它。

但是后来产品调整,保30年的定期必须捆绑身故责任,即身故赔保额。

捆绑身故赔保额之后,赔付的金额比保费或现金价值高,费率也高一些,但横向对比下来,它相对依旧是便宜的:

与大黄蜂8号(身故赔保额)相比,它少了重疾赔付后中轻症有机会赔,但费率是大黄蜂8号身故赔保额的75折左右,甚至比大黄蜂8号不含身故时还低;

与青云卫2号(身故赔保额)相比,它少了前15年额外赔,而费率则是青云卫2号的54折~7折。

data-id="104404">

1. 身故返保费,人保少儿健康福

因为选择定期保障,本来就是为了花最少的钱买到够用的保障嘛。

今天的文章比较简单,方便大家尽快选出便宜的少儿定期重疾险。

在以前的产品测评中,它们的保障内容都反复介绍过多遍,现在就偷懒简化下,文章简单,你们读起来也轻松点。

病种不用担心,除了统一定义的28重疾+3种高发轻症外,其他病种都是互相借鉴,大差不差。

除了这些产品外,还有两款产品我觉得也可以:

1. 支付宝上健康福保20年/30年,这款产品成人也可以投保,费率比少儿健康福还便宜一点,因为没有少儿特疾额外赔;2. 微保上微医保少儿重疾险,它只保到23岁,保障期限更短、保费就低一些。

摘自微信公众号:玩保录,作者:玩保录

国联慧馨安少儿重大疾病保险2022版(互联网专属)在线投保地址(扫二维码):