01

今天来例行更新一下6月最推荐的保险产品清单。

但实际上都不必要更新,因为上个月除了跟大家介绍了小顽童3号少儿意外险一款产品外,没有再介绍其他新产品,那保险产品清单自然与上个月基本保持不变。

为什么现在新保险产品这么少呢?

一方面原因是,网销保险经过这几年的发展,保障方面更新升级空间已经不大,保费方面降价空间也基本没有了,升级速度自然就会慢下来。

另外一方面,由于目前投资大环境比较差,相比较于银行存款,理财险看起来更有吸引力,当下这个时点,保险公司、销售平台都把重心放在了理财险上,重点在推出理财险新产品。

但保险的本质还是风险保障,建议大家尽量在配置好风险保障类产品后,再去考虑要不要买理财险。

02

我一直的观点:

我们买保险,就是在重疾险、百万医疗险、定期寿险、意外险中各挑选一款值得买的产品,然后把它们组合在一起,这样我们的保险基本就算买好了。

所以,我们的保险产品清单也主要是关注这四大类产品。

首先来看重疾险:

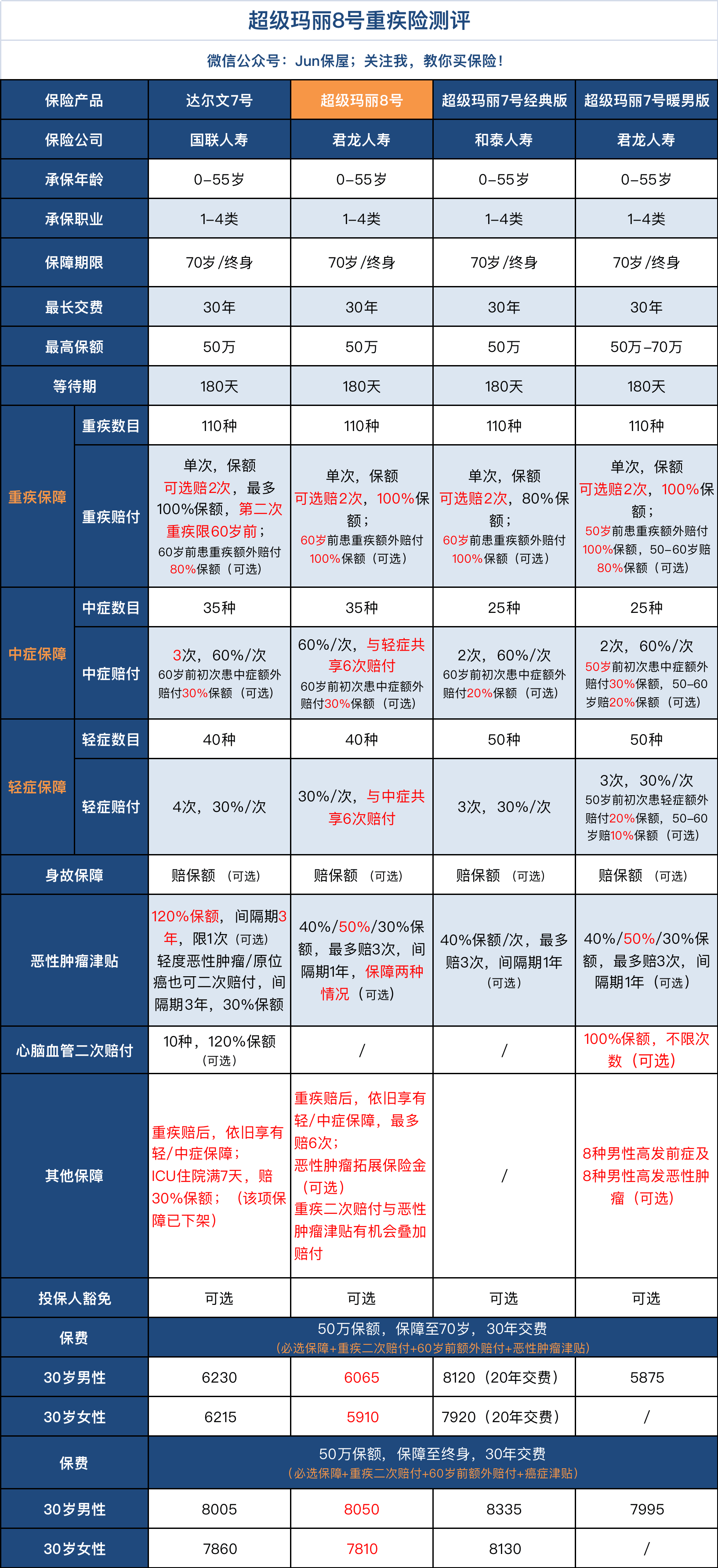

如我在《最推荐的重疾险换这款》中跟大家介绍的,目前的成人重疾险,最推荐考虑最新上市的超级玛丽8号。

超级玛丽8号相比较于之前的重疾险,谈不上具有明显优势,仅仅是各方面保障稍微好一点点,比如重疾二次赔付保障与恶性肿瘤津贴保障可以叠加赔付,但总体来说,还是能成为更好的选择。

更具体的,还是建议阅读《最推荐的重疾险换这款》这篇文章,里面介绍的很详细。

如果对超级玛丽8号不满意或买不了,还是可以考虑之前跟大家推荐的几款,具体可参考《这是目前最推荐的成人重疾险》。

---

儿童重疾险:

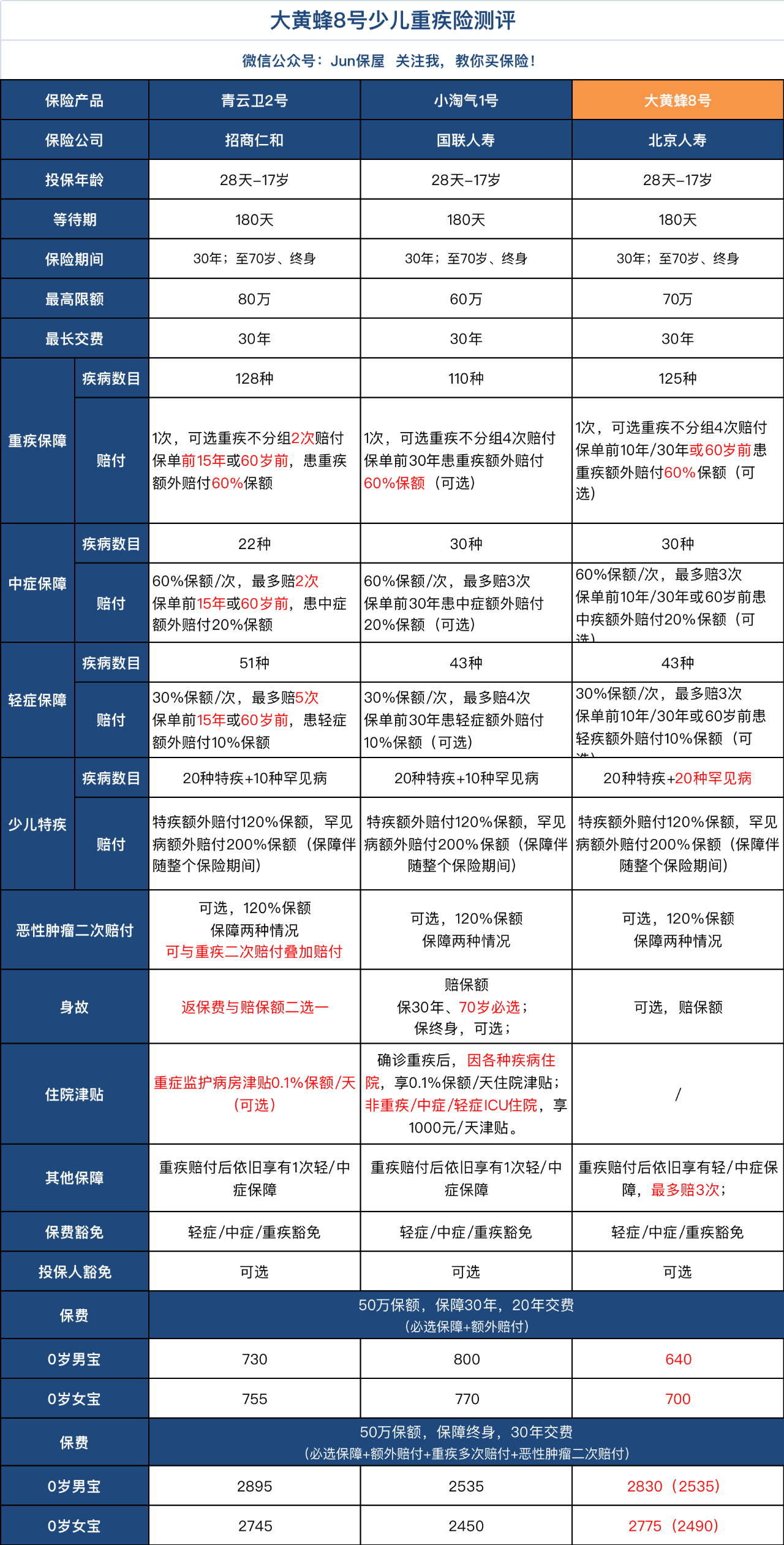

儿童重疾险我还是维持之前的推荐,依旧最推荐考虑青云卫2号。

儿童重疾险也有新上线的产品,比如大黄蜂8号,但在我看来,大黄蜂8号谈不上有明显优势。

青云卫2号有一个比较明显的特色是:

重疾二次赔付与恶性肿瘤二次赔付这两项保障可叠加赔付。

更详细的介绍可以参考这篇文章:青云卫2号重新上架了

---

儿童重疾险我之前最推荐买保30年的,后来推荐买保30年+终身的,而现在保终身少儿重疾险基本都含有保单前30年/或60岁前患重疾/中症/轻症额外赔付。

相当于是保终身少儿重疾险自带了保30年的少儿重疾险,这让再额外买保30年少儿重疾险显得越来越不必要。

但如果你想在青云卫2号之外,再单独买一份保30年的少儿重疾险,可以考虑买小淘气1号保30年,详细介绍《换产品!最推荐的儿童重疾险换成这款》。

老人重疾险

之前我还跟大家介绍过老人该怎么买重疾险,也推荐过用防癌险替代重疾险。

但其实,大家可以看到,我很久没有聊过老年人买重疾险或防癌险的话题了。

原因有两个:

在百万医疗险、防癌医疗险越来越成熟的当下,给老年人买重疾险、防癌险的必要性大大降低。

老年人由于年龄原因, 不论买重疾险还是防癌险都挺贵,一两千的保费预算大约只能买10万-15万保额。

这一保额与百万医疗险、防癌医疗险动辄百万的保额,差距太大;就当下的生活水平、医疗费用来说,也作用有限。

并且大家给老年人的保费预算普遍不多。

有限预算下,老年人在百万医疗险与重疾险二选一的话,毫无疑问选百万医疗险。

另外,就产品层面来说,目前可选的产品也很少,特别是防癌险产品。

03

百万医疗险

百万医疗险目前主要推荐考虑两款产品,一款是好医保长期医疗险20年版,另一款是长相安长期医疗险。

推荐两款产品,部分伙伴可能又要纠结了。

一般来说,好医保长期医疗险20年版适合大多数伙伴购买。

长相安长期医疗险最推荐两类伙伴考虑:

1)60-70岁老年人;

2)打算家庭多人投保的伙伴,可享受保费优惠及家庭共享免赔额。

关于好医保长期医疗险与长相安长期医疗险的更详细对比介绍,可以参考这篇文章:长相安,稍微更好一点的百万医疗险。

我现在越来越少提其他几款百万医疗险了,如尊享e生、e生保、医享无忧,为什么呢?

因为提多了,部分伙伴会在这些产品中反复纠结,然后又来问我到底该买哪一款,把我也带入同样的纠结。

真要从产品层面来详细比较这几款产品,真说不出哪款具有绝对的优势。

对于选百万医疗险,我的建议是抓大放小:

比如好医保,保障不比同类产品差,销量算最多,健康告知又非常宽松。

仅健康告知宽松这一点,就能给我们带来两点好处:

1、方便买到;

2、大大减小因疏忽等没有做好如实告知而导致发生理赔纠纷的风险。

如果因健康原因买不了百万医疗险,还可以考虑防癌医疗险,重点推荐支付宝里的好医保终身防癌医疗险。

另外,惠民保类医疗险也可以考虑,具体产品可参考众安众民保普惠百万医疗险。

防癌医疗险+惠民保类医疗险是可以考虑组合购买的,虽然两者保障有重复,但是也各有侧重,两者保障能相互补充。

如果已经买了百万医疗险,那是不必要再配置防癌医疗险及惠民保类医疗险的。

小额医疗险

在之前的清单中,我没跟大家推荐过小额医疗险。

但现在不一样了,目前小额医疗险有了一款非常好的选择,就是我最近在《这就是最好的小额医疗险》跟大家介绍的好医保少儿长期医疗(0免赔)。

它虽然是一款0免赔的百万医疗险,但是我最推荐大家把它当作一款小额医疗险来购买,具体可参考《慎重!支付宝的0免赔百万医疗险》。

作为一款小额医疗险,好医保少儿长期(0免赔)的最大优势是保证续保到18周岁,在续保上有了100%保证,保费也不贵。

当然,这款产品仅仅推荐想给小孩买小额医疗险的伙伴考虑。

至于有没有必要买小额医疗险,这就又是另一个问题了。

从保障角度讲,我们确实有小额医疗保障需求,但是小额医疗费用不高,我们一般有能力自己承担,所以我的观点是,小额医疗险买不买都行。

04

定期寿险

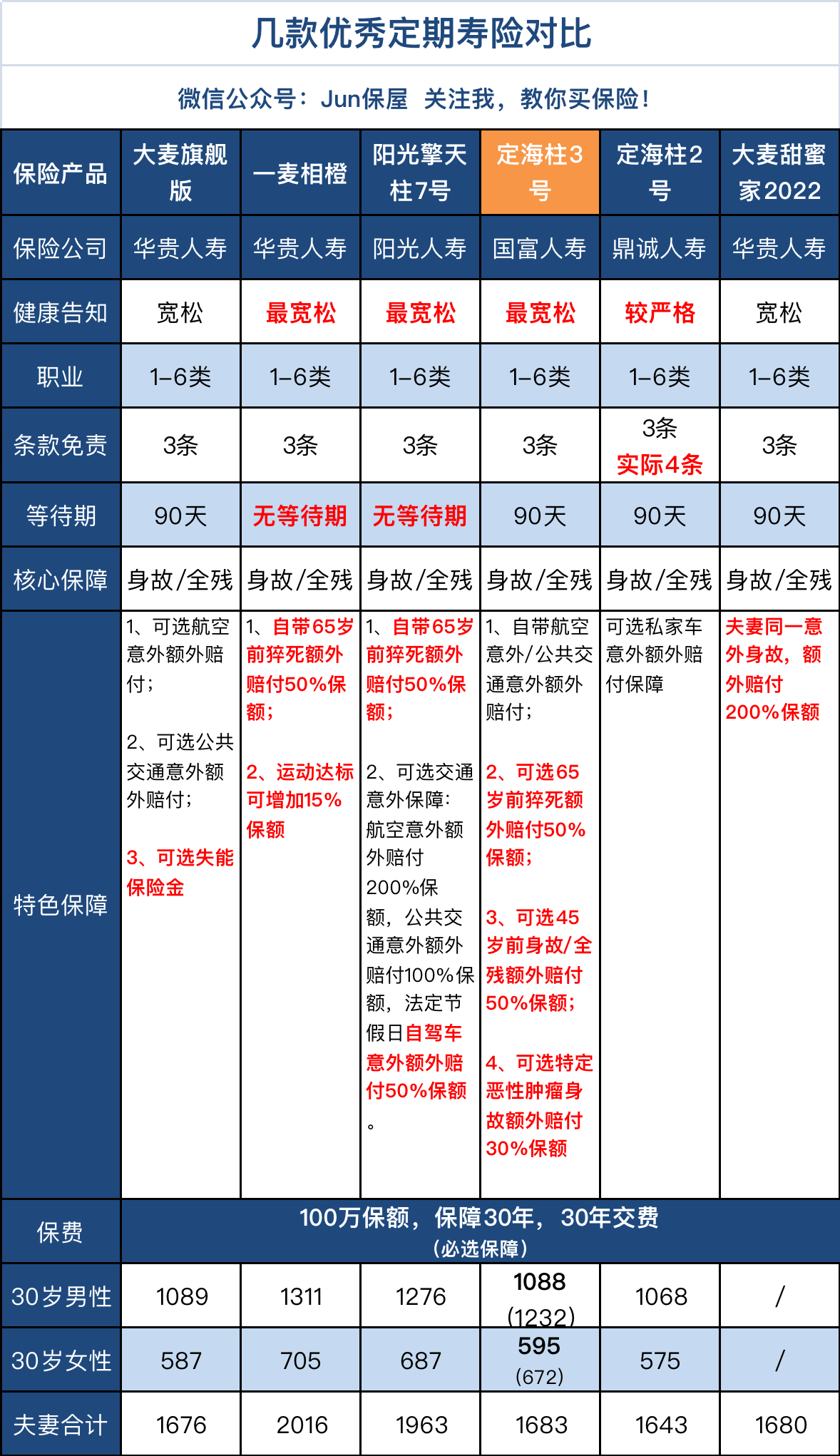

如果没有特殊需求,定期寿险可以优先考虑购买定海柱3号,虽然说没有明显优势,但也没什么缺点,在某些方面与同类产品比还稍微有一点点优势,详细介绍请看测评文章:终于有新定期寿险上线了

其他几款产品,如一麦相橙、阳光擎天柱7号这两款产品的最大特色是没有等待期,如果之前买了定期寿险想换产品,看中保障无缝对接,可以考虑这两款。

大麦甜蜜家2022是需要夫妻共同投保的,针对夫妻同一意外身故,有额外赔付,如果想夫妻共同投保,可以考虑它。

大麦旗舰版在基础保障上对定海柱3号已经没有优势了,定海柱3号的保费与它差不多,但自带航空意外/公共交通意外额外赔付。

05

意外险

成人意外险:

成人意外险目前选择挺多,但并没有唯一的最优推荐。

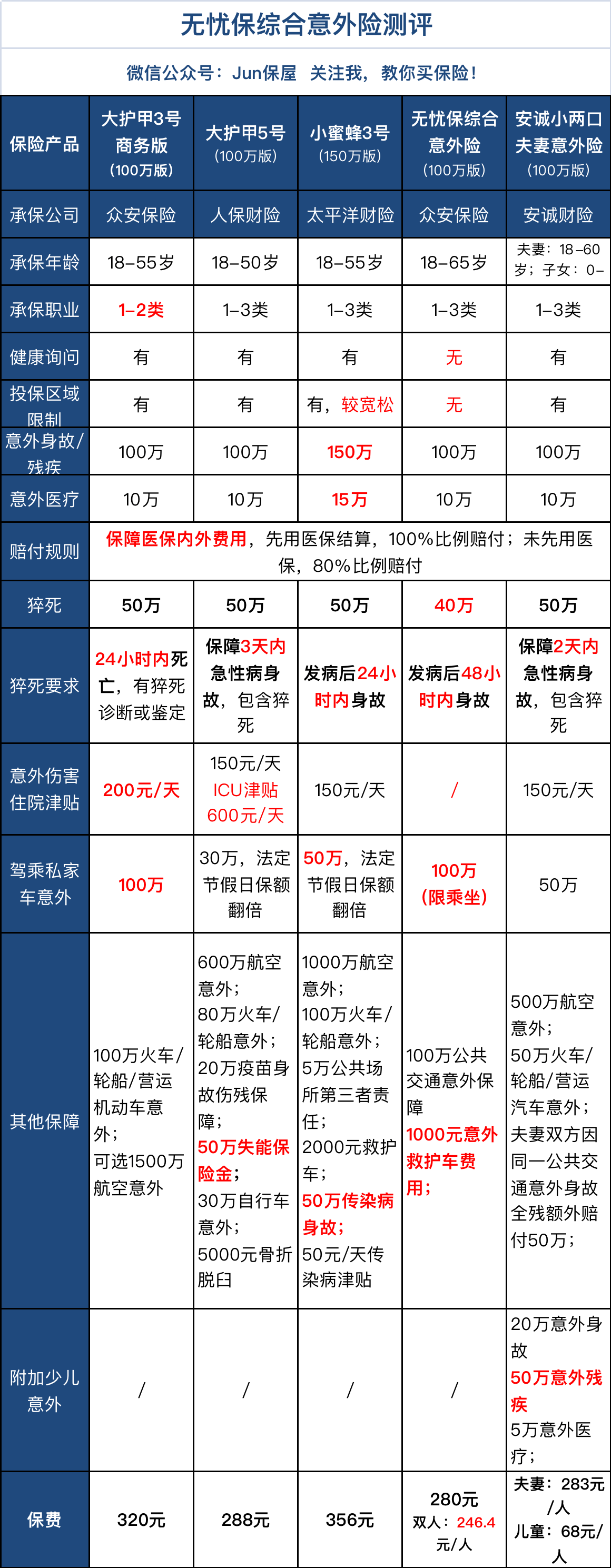

要论便宜,无忧保综合意外险应该算得上最便宜,两人及以上一同购买,100万保额最低保费246.4元。

虽然无忧保综合意外险足够便宜,但夫妻双方投保,安诚小两口夫妻意外险同样极具竞争力。

安诚小两口夫妻意外险的最大优势是可选附加儿童意外保障,并且儿童意外残疾保额为50万,对有小孩的家庭来说,非常值得考虑。

另外,安诚小两口夫妻意外险有50万驾乘私家车意外额外赔付,相比较于无忧保综合意外险100万仅保乘坐意外,对有车家庭来说,安诚小两口夫妻意外险的保障也要更加的均衡合理。

单人投保时,无忧保综合意外险在保障及保费上都不具有优势,此时可以考虑大护甲5号,如果想买150万或更高保额,可以看看小蜜蜂3号。

备注:大护甲3号商务版意外险已经下架了

儿童意外险儿童意外险,目前最推荐考虑平安小顽童3号少儿意外险,比较简单,不多说。

老人意外险老人意外险方面,我目前认为水滴巡洋舰意外险算是比较不错的一款,具体可参考:这也是一款宝藏意外险(老中小都合适)06理财险上个月我也写了好几篇文章跟大家聊理财险,但聊来聊去,理财类保险产品中,我个人还是更推荐专属商业养老保险这类产品。07车险相关车险并不是我的专长,但也几乎成了我们必配的保险产品之一。关于车险,我基本是躺平了,每年都在固定公司续保固定方案。车险保费是不透明的,需要根据车子、出险情况等确定保费,所以比价也比较困难。好在车险销售人员都比较自觉,一般都主动给一些返利。与车险相关的有一类保险叫驾乘险(座位险),可以与车险一起买,也能单独买,与车险一起买稍微贵点,单独买可能便宜点,但单独买与真正的座位险还有一点点区别。08旅游险今年来,旅游业恢复的很不错,刚刚过完五一的大家应该深有体会。如果是去国外旅游,我非常建议大家配置一份境外旅游险,因为如果在境外生病要住院,或者境外闯祸要赔偿,都有可能给我们造成很大的经济负担,买一份旅游险能让我们旅游更安心。如果是境内旅游,就不太必要单独买旅游险了,像我们买的综合意外险及百万医疗险都可以保障境内旅游期间的意外及住院风险。

摘自微信公众号:Liu俊 ,作者:Jun保屋